Nordea Pensiju eksperts: vislielākais risks ilgtermiņā – neko neuzkrāt

“Uzkrāt vai tērēt uzreiz? Vai ienesīgums nosedz vai nenosedz inflāciju, un vai pensiju kapitāls var vai nevar pazust? Šie ir jautājumi, kas tiek uzdoti, pieņemot lēmumu par vai pret pensiju uzkrājumu veidošanu,” skaidro Nordea Pensions Latvia valdes loceklis Iļja Arefjevs. “Bailes riskēt ir dabiski, tomēr ne vienmēr – racionāli. Domājot par labklājības veidošanu ilgtermiņā, svarīgi ir apzināties, ka vislielākais risks ilgtermiņā – ir neko neuzkrāt.”

Uzkrāt vai tērēt uzreiz – par un pret

Cilvēki ir dažādi tāpat kā to vēlmes. Ir cilvēki, kuri mēdz tērēt vairāk nekā pelnīt, ir tādi, kuri iztērē visu nopelnīto, bet parādos neiedzīvojas. Tāpat ir arī krājēji, kuri regulāri atlicina savus finanšu līdzekļus, lai veidotu uzkrājumus. Nav iespējams pateikt, kas ir pareizi un kas nē, jo atbilde uz šo jautājumu meklējama cilvēku psiholoģijā. Taču neatkarīgi no atšķirīgajiem viedokļiem par pensiju uzkrājumu veidošanas nepieciešamību, ir vismaz trīs objektīvas lietas, kas būtu jāzina ikvienam, lai pieņemtu pārdomātāko lēmumu:

- Palielinoties mūsu vecumam, darba spējas samazināsies, tādēļ likumsakarīgi, ka samazināsies arī darba ienākumi;

- Cilvēku vidējais mūža ilgums palielinās, taču darbspējas vecums nepalielinās;

- Pensionāru un strādājošo skaita proporcija pieaug.

Šīs tendences skaidri parāda, ka neraugoties uz to - cilvēkam ir vai nav vēlmes veidot uzkrājumus –, ja vēlamies piedzīvot pārtikušas vecumdienas un dzīvot labklājībā, uzkrājumu veidošana ir nepieciešama un tai ir ļoti maz citu alternatīvu. Tieši šī iemesla dēļ darbojas gan pensiju 2. līmenis, nodrošinot valsts garantētas pensijas, kas Latvijā ir obligāts visiem, kas dzimuši pēc 1971. gada, kā arī ir ieviests pensiju 3. līmenis ar plašu privāto pensiju plānu klāstu. Pensiju 3. līmenis lai gan darbojas pēc brīvprātības principa, pēdējo gadu laikā tajā jau ir iesaistījušies vairāk nekā 270 tūkstoši Latvijas iedzīvotāju, kas ir aptuveni 28% no ekonomiski aktīvajiem iedzīvotājiem (994 tūkst.). Tāpat arī, lai stimulēti iedzīvotāju vēlmi veikt iemaksas privātajos pensiju fondos, valsts piešķir ievērojamus nodokļu atvieglojumus - par iemaksām, kas nepārsniedz 10% no bruto darba samaksas, var atgūt iedzīvotāju ienākuma nodokli 23% apmērā.

Vai ienesīgums nosedz inflāciju

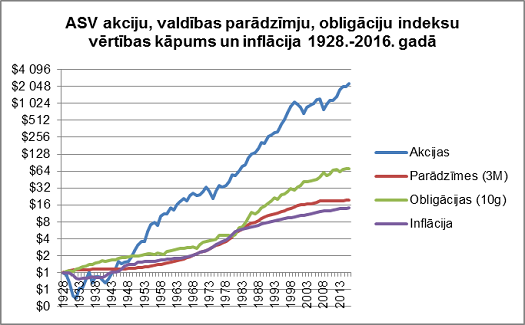

Bieži tiek runāts par to, ka pensiju plānu ienesīgums nenosedz inflāciju. Vai nu inflācija ir pārāk liela, vai arī pensiju fondu komisijas “noēd” ienesīgumu. Atbildot uz jautājumu, vai ienesīgums nosedz inflāciju, vislabāko atbildi mums sniedz vēstures fakti. ASV akciju indeksa S&P 500 (to veido 500 pēc kapitalizācijas lielākie uzņēmumi ASV) vidējais sniegums gadā, ieskaitot izmaksātās dividendes, laika periodā no 1928. līdz 2016. gadam bija 11.42%, trīs mēnešu ASV valdības parādzīmju ienesīgums veidoja 3.46%, kamēr 10 gadīgo ASV valdības obligāciju sniegums sasniedza 5.18%. Inflācija šajā periodā bija 3% gadā.

Avots: Nordea aprēķini, balstoties uz Sternas biznesa augstskolas (NYU Stern Business School) apkopoto informāciju.

Tomēr būtiski atzīmēt, ka indeksu ienesīgums ir norādīts, neatņemot komisijas maksas. Tādēļ pilnvērtīgam salīdzinājumam ir nepieciešams veikt papildus korekcijas. Piemēram, maksimālās komisijas maksu izmaksas gadā pensiju 2. līmeņa konservatīvajiem plāniem ir noteiktas 1.5% apmērā. Tas nozīmē to, ka desmit gadīgo valdības obligāciju ienesīgums 5.18% apmērā gadā nosedza gan teorētiski aprēķinātas komisijas maksu izmaksas, gan inflāciju (kopā 4.5% gadā). Savukārt īstermiņa trīs mēnešu parādzīmes ar vidējo sniegumu 3.46% gadā nevar vienlaicīgi nosegt gan inflāciju, kas ir 3% gadā, gan komisijas maksas, kas sasniedz 1.5% gadā. Taču arī konservatīvo plānu portfeļi tiek veidoti gan no īstermiņa, gan no ilgtermiņa parādu instrumentiem, kuru mērķis ir nosegt gan komisijas maksas, gan inflāciju. Domājot par uzņēmumu akciju ienesīgumu, kas ir vidēji 11.42% apmērā gadā, jāsaka, ka, analizējot pagātnes tendences, tas klientiem būtu ar uzviju kompensējis gan inflāciju (3% gadā), gan komisijas maksas (aktīvajiem plāniem Latvijā maksimālās komisijas maksas ir 2% gadā). Kaut arī vēsturiskais ienesīgums negarantē līdzvērtīgu ienesīgumu nākotnē, ir pamats uzskatīt, ka lielākais risks ilgtermiņā ir neveikt ieguldījumus vispār, baidoties no inflācijas vai komisijas maksām.

Vai pensiju plānos uzkrātais kapitāls var pazust?

Tāpat arī samērā bieži dzirdam kritiskus viedokļus par Latvijas pensiju sistēmu un tās drošību. Saprotams, ka cilvēki, kuri ir pieredzējuši vienu vai vairākas naudas reformas vai zaudējuši savus finanšu līdzekļus bankrotējušās finanšu iestādēs, ir diezgan skeptiski pret jebkādiem finansiālajiem uzkrājumiem. Taču šajā kontekstā būtu jāatzīmē divas būtiskas lietas, kas Latvijas pensiju sistēmas gadījumā ir fundamentāli atšķirīgas no mūsu iedzīvotāju jau piedzīvotajām naudas reformām:

Pirmkārt, Latvijas pensiju klientu kapitāls tiek ieguldīts lielākoties eiro valūtā, kas ir atzīta par vienu no pasaules drošākajām. Daudz mazāki Latvijas pensiju kapitāla ieguldījumi ir veikti arī ASV dolāros un citās drošajās valūtās, ievērojot normatīvajos aktos noteiktos ierobežojumus. Savukārt ieguldījumi “peldošajās valūtas” ir minimāli. Turklāt, šādiem ieguldījumiem piemīt ne tikai augstāks risks, bet arī augstāks peļņas potenciāls, pateicoties augstākām procentu likmēm vai uzņēmumu peļņas uzlabošanas izredzēm;

Otrkārt, pensiju kapitāls ir pasargāts no bankas, pārvaldes sabiedrības vai pensiju fonda maksātnespējas. Tas glabājas ārpus bilances un kādas no šo juridisko personu maksātnespējas gadījumā kapitāls pilnā apmērā ir nododams pārvaldībā kādai citai bankai vai licencētai ieguldījumu pārvaldes sabiedrībai.

Apkopojot, iepriekš negatīvā pieredze ar naudas reformām vai finanšu iestāžu bankrotiem nenoliedzami lielā mērā var izskaidrot neuzticību Latvijas pensiju sistēmai šobrīd. Taču galvenie finanšu kapitāla “pazušanas riski” ir novērsti – ieguldījumi ir veikti drošās valūtās un kapitāls ir pasargāts no finanšu iestāžu maksātnespējas. Tādēļ secinājumi, ka lielāks risks un drauds labklājībai vecumdienās ilgtermiņā ir neko neuzkrāt.

Papildu informācijai:

Signe Lonerte, Komunikācijas departamenta vadītāja Baltijas valstīs, tālr.: 6 700 5469, mob.: 29 116 146, [email protected]