Ekonomika zem preses | Luminor

Ekonomika zem preses

Rudens 2022: Latvijas ekonomikas apskats

Kopsavilkums

Latvijas ekonomika saskaras ar skarbiem izaicinājumiem, kurus radījis enerģijas cenu kāpums un citi ar Krievijas uzbrukumu Ukrainai saistīti notikumi. Varētu pat teikt, ka Latvija saskaras ar lielākajām ekonomiskajām grūtībām kopš globālās finanšu krīzes laikiem (2008. 2009. gads). IKP kritums pandēmijas sākumā bija lielāks nekā par tuvākajā nākotnē prognozējamo. Taču IKP samazināšanās 2020. gadā bija politiskas izvēles rezultāts - ekonomisko aktivitāti ierobežoja, lai cīnītos ar vīrusu, tā nebija ekonomiskā krīze, vismaz ne pirmkārt. Lielākajai daļai cilvēku pandēmijas laikā pirktspēja turpināja augt. Šobrīd pirktspēja samazinās, reālo algu dinamika būs negatīva līdz nākamajai vasarai.

Enerģijas cenu kāpumu var salīdzināt ar papīra presi, kuras svars ir uzlikts ekonomikai un nospiež to uz leju. Gāzes importa izmaksas pie pašreizējām cenām (ap 200 eiro par MWh) gada laikā var sasniegt ap 4% no IKP pat par spīti patēriņa sarukumam, vēl pāris procentu no IKP maksās elektrības imports.

Tā ir nepatīkama situācija, taču ir arī labas ziņas. Papīra preses svars ekonomiku nesalauzīs. Radušās grūtības pat daudzējādā ziņā padarīs ekonomiku stiprāku. Augstās gāzes cenas gan mudinās meklēt un izmantot enerģiju taupīt un mainīt primāros energoresursus, piemēram, aizvietot gāzi ar šķeldu. Paliekošus, taču samērā nelielus zaudējumus var nodarīt sadarbības pārtraukšana ar Krieviju un tās sabiedrotajiem atsevišķās nozarēs. Ja pa dzelzceļa sliedēm no Zilupes uz Ventspili nevedīs tranzīta kravas, cita pielietojuma šim kapitālam vairs nebūs. Tātad ir runa par nenovēršamiem zaudējumiem. Ja neatgriezeniski samazināsies medikamentu eksports uz Krieviju, to ātri var aizvietot ar ražošanas pakalpojumiem citos tirgos, tas varbūt nozīmē zemākas maržas, taču tālākā nākotnē var palielināt arī LV zīmolu preču eksportu uz citiem tirgiem, tāpēc tie ir pārejoši zaudējumi. Latvijas ekonomika līdz šim parādījusi spēju aizvietot zaudētos tirgus bijušajās PSRS valstīs ar citiem.

Grūtības karš Latvijai rada arī ekonomikas finansēšanas jomā. Ir grūti precīzi novērtēt kara ietekmi uz ĀTI piesaisti, par to datu nav, taču no procesā iesaistītām amatpersonām ir zināms, ka šāda ietekme ir. Ir pieaugušas procentu likmes, bankām un uzņēmumiem aizņemoties finanšu tirgos. Šī ietekme turpināsies tik ilgi, cik ilgi pasaules finanšu sistēmā saglabāsies sajūta, ka karš rada riskus Baltijas valstīm. Var ļoti ticami argumentēt, ka šie notikumi galu galā ievērojami uzlabos Baltijas drošību, bet tas vēl visiem nešķiet pašsaprotami.

Mēs prognozējam, ka 2023. gadā Latvijas IKP samazināsies par 0,5%. Enerģijas izmaksu, sankciju un prognozējamā eksporta tirgu vājuma radītais kaitējums ir pārāk liels, lai to kompensētu ar valsts atbalsta programmām. Savukārt 2024. gadā prognozējam strauju izaugsmi, kas pārsniegs 4%. Līdzsvars Eiropas gāzes tirgū mainīsies, palielinoties LNG importa jaudām, notiekot citām izmaiņām enerģijas ražošanas un patēriņa pusē. Pārmaiņu ietekmei sasniedzot kritisko masu, cenu kritums var būt ļoti straujš. Pat Eiropas gāzes cenām paliekot ļoti augstā līmenī, Latvija var to ietekmi samazināt, gāzi aizvietojot un samazinot kopējo enerģijas patēriņu, mēs neesam pasīvi augsto gāzes cenu upuri. Pārskata periodā turpināsies ekonomikas struktūras maiņa, pirmkārt palielinoties eksportspējīgo pakalpojumu nozaru – komercpakalpojumu, informācijas un sakaru pakalpojumu daļai. Igaunijas ekonomikas spējais izrāviens 2021.gadā (IKP pieauga par 8%), parāda šādu strukturālo izmaiņu ietekmi uz potenciālo izaugsmes tempu.

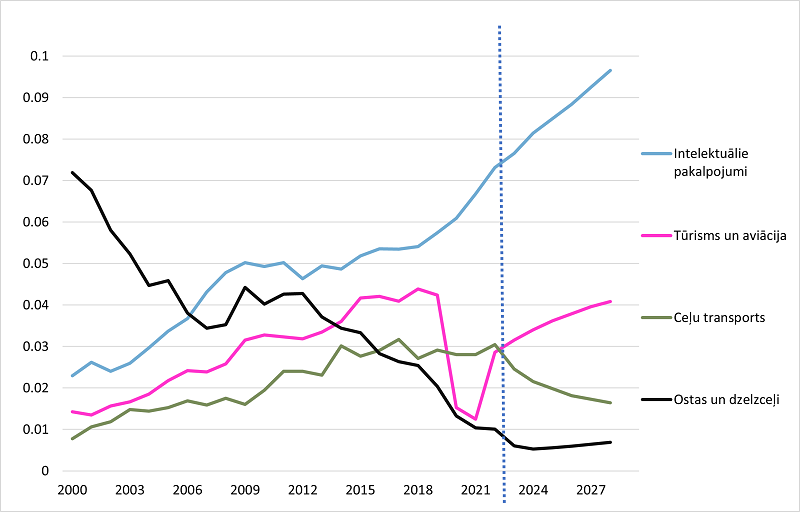

Eksports

2022.gada 1. puse bija negaidīti veiksmīga Latvijas eksportam. Sekmīgi attīstījās visas svarīgākās nozares, gan preču ražošanā - pirmkārt kokapstrāde, metālapstrāde un mašīnbūve, gan pakalpojumos – IT un biznesa pakalpojumi, tūrisms, transporta pakalpojumi.

Pakalpojumu eksports, % no IKP, fakts un prognoze

Avots: Latvijas Bankas dati un Luminor prognozes

Straujš kāpums bija pat jomā, par kurām gada sākumā nebija daudz optimisma – par tranzītu runājot. Kravu apgrozījums Latvijas ostās auga par 15,2%, vislielākais pārsteigums bija ogļu tranzīta atjaunošanās, pateicoties to augstajām cenām. Atsevišķās jomās kāpumu nosaka bāzes efekts – pandēmijas radītais tukšums 2021. gadā radījis situāciju, kad tūrisms 1. pusgadā audzis par 95%, ienākumiem tomēr vēl nesasniedzot 2019. gada līmeni. Šai nozarei ir jauna liksta – Baltijas valstu ģeopolitiskā riska uztvere, taču tās ietekme jau sāk mazināties. Taču lieliskā izaugsme IT un biznesa pakalpojumu eksportā nav šādu bāzes efektu nopelns. 1. pusgadā šo pakalpojumu eksports auga attiecīgi par 30% un 40%, to summa šogad visdrīzāk pārsniegs divarpus miljardus eiro. Ir atsākusies izaugsme pat finanšu pakalpojumu eksportā (+21% 1. pusgadā), kas pēc t.s. nozares kapitālā remonta balstās uz citiem tirgiem un produktiem. Šajās t.s. “balto apkaklīšu” pakalpojumu eksporta nozarēs un tūrismā arī nākotnes prognozes ir iepriecinošas. To nevar teikt par tranzītu, kura “atdzimšana” ir īslaicīga, to samazinās jau noteikto sankciju sākšanās spēkā, ir ticama arī tālāka Rietumu un Krievijas ekonomiskā kara padziļināšanās.

Pārskata periodā turpinājās galvu reibinošs preču eksporta pieaugums, ko pirmkārt virzīja straujais cenu kāpums, bet arī atbalstīja preču nozaru reālās izlaides kāpums. Rūpniecības eksporta cenas 1. pusgadā bija 39% augstākas nekā gadu iepriekš, bet apstrādes rūpniecības izlaide auga par 6,5%. Preču eksports (maksājumu bilances dati) šajā laikā auga par 31,6%.

Turpinājās ļoti augsto koksnes cenu labvēlīgā ietekme uz eksporta ienākumiem. Koksnes produktu eksports 1.pusgadā bija par 510 miljoniem eiro lielāks nekā pirms gada un par 864 miljoniem lielāks nekā pirms diviem gadiem. Kokapstrāde ir liela elektrības patērētāja, tāpēc tai arī strauji aug izmaksas, bet vismaz līdz šim augstās pārdošanas cenas līdz šim visumā ir spējušas tikt līdzi. Taču zāģmateriālu cenas jau samazinājas, elektrības cenas turpina augt, pienāk pirmās ziņas par uzņēmumu darbības apturēšanu šo cenu šķēru dēļ.

Kontrastaināka, bet joprojām kopumā labvēlīga ir situācija mašīnbūvē un ar to saistītajās nozarēs. 1. pusgadā strauji (+18,7%) auga autobūve, pateicoties komplektējošo daļu pieejamības izraisītās krīzes pārvarēšanai pasaulē. Komplektējošo daļu trūkums turpretim joprojām ir problēma elektronikā, kurā ir reģistrēts kritums par 16,7%. Metālapstrāde, kas ir lielākā šīs nozaru grupas pārstāve, pusgadā auga par 8,2%, baudot spēcīgu pieprasījumu, bet arī cīnoties ar izejvielu cenu un pieejamības svārstībām.

Pateicoties cenu kāpumam, ievērojamu devumu eksporta pieaugumā sniedza arī lauksaimniecības un pārtikas nozare. Lauksaimniecības izlaide stipri svārstās pa gadiem, bet ilglaicīgā tendence nozarē ir augšupvērsta, galvenokārt pateicoties graudu ražošanas kāpumam. Pārtikas pārstrādē jau ilgu laiku ražošanas apjomu līkne ir gandrīz plakana, arī šī gada 1.pusē (-0,7%). Nevarētu teikt, ka nozare būtu statiska, tās līderiem strauji attīstās, palielina savu daļu ar vērienīgu investīciju programmu un jaunu tirgu iekarošanas palīdzību. Spilgti piemēri ir Dobeles Dzirnavnieks graudu pārstrādē, Orkla Latvija saldumu ražošanā, Karavela zivju pārstrādē. Agri vai vēlu tam jānoved pie kopējo apjomu kāpuma, šis brīdis jau ir gaidīts ilgi, diemžēl būs jāgaida vēl, jo straujais enerģijas cenu, piena pārstrādes gadījumā – arī izejvielu cenu kāpums, sagādā lielus izaicinājumus uzņēmumiem, kuru mērogi, līdz ar to arī energoefektivitāte ir zemāki.

Interesanti notikumi pārskata periodā risinājušies arī mazākajās rūpniecības nozarēs. Straujš un līdzīgs kāpums 1. pusgadā atzīmēts ķīmijas un poligrāfijas nozarēs (+14,0% un +14,8%). Ja pirmajā no tām tas lielā mērā bija pandēmijas radīto pieprasījuma izmaiņu nopelns, tad poligrāfijas nozarē šāds pieauguma temps ir ilgtspējīgs – Latvijas uzņēmumi ir līderi drukas pēc pieprasījumu nozarē, kā arī nostiprina vadošo lomu grāmatu drukā Baltijas – Ziemeļvalstu reģionā. Savukārt piegādes ķēžu saīsināšana ir stimulējusi vieglās rūpniecības – tekstilpreču (+5,0%) un apģērbu (+6,6%) ražošanu.

Preču eksporta devums ekonomikas izaugsmē šogad ir bijis pārsteidzoši spēcīgs, taču gada 2.pusē tas vājināsies un nelabvēlīgie procesi nākamgad var pastiprināties, augstajām enerģijas cenām novājinot mūsu galveno eksporta tirgu ekonomiku. Enerģijas cenas būs apgrūtinājums ražošanas procesam arī Latvijā, ne tikai jau minētajā kokapstrādē. Jo īpaši lieli izaicinājumi būs ražotājiem, kuriem būs jāsacenšas ar konkurentiem ārpus augsto enerģijas cenu zonas, jo īpaši ASV. Tāpēc bāzes scenārijs apstrādes rūpniecībai nākamgad ir izlaides samazināšanās, kaut mērena.

Patēriņš

Sagaidāms, ka šogad mājsaimniecību patēriņš beidzot pārsniegs pirmspandēmijas (2019. gada) līmeni, pret pērno gadu pieaugot par apmēram 6%. Taču nākamgad jau atkal gaidāms neliels solis atpakaļ. Krass patēriņa kritums būs nākamā gada 1. pusē, mājsaimniecībām maksājot lielos enerģijas rēķinus. Lai arī turpmākajos ceturkšņos situācija patēriņa nozarēs uzlabosies, taču ir ļoti ticami, ka arī nākamgad kopumā patēriņš samazināsies. Patēriņa attīstību turpmākajos gados lielā mērā noteiks mājsaimniecību enerģijas izmaksu dinamika. Tās var samazināties, krītoties gāzes un elektrības cenām Eiropā, vai arī notiekot dārgo enerģijas veidu, pirmkārt gāzes patēriņa samazinājumam Latvijā.

Gāzes un elektrības cenas Eiropā var samazināties, augstajām cenām mudinot samazināt patēriņu – attīstot Krievijas resursiem alternatīvas importa iespējas, citiem vārdiem, strādājot ekonomiskajiem stimuliem.

Kādas būtu dabasgāzes izmaksas 2020. gadā, ja gāze maksātu 200 eiro par MWh

Avots: Eurostat dati un Luminor aprēķini

Lai arī milzīgo izmaksu dēļ (sk. grafiku) stimuli to darīt ir spēcīgi, šis process būs pakāpenisks, jo nepieciešamo LNG termināļu būve, ēku siltināšana un citi šie procesa elementi prasa daudz laika. Ja gāzes cenu kāpuma sākumā sadārdzinājās galvenokārt gāze ar piegādi tuvākajā nākotnē, tad šobrīd darījumi paredz, ka gāzes cenas turpmākā gada laikā samazināsies maz. Var pieļaut, ka līdz nākamajai (2023. – 2024. gada) apkures sezonai gāzes cenas samazinās visaptveroša vienošanās starp Ukrainu, Eiropu un Krieviju par kara beigām un varbūt arī sankciju atcelšanu apmaiņā pret kompensācijai Ukrainai. Šāda scenārija varbūtību nevar precīzi prognozēt, taču tas noteikti ir uzskatāms par optimistisku. Pat, ja tiks uzbūvēts LNG terminālis Latvijā (2024. gadā), tas vēl nenozīmētu krasu gāzes cenu krišanos Latvijā, jo svarīgs “pudeles kakls” ir LNG ražošanas jauda pasaulē kopumā, kas ir nepietiekama.

Augstas gāzes cenas jau veicina šī resursa aizvietošanu un taupīšanu Latvijā, tas notiek sekmīgāk nekā Eiropā kopumā. Latvijā ir lieli bioenerģijas resursi, ir liela pieredze to izmantošanā. Šī gada pirmajos sešos mēnešos gāzes patēriņš Latvijā jau ir samazinājies par 31,8%. Daļēji gan tas ir noticis, TEC (ne)saražoto elektrību aizvietojot ar dārgu importu. Taču būvēšanas stadijā ir šķeldas katlumājas, kas gāzes patēriņu samazinās vēl par teravatstundu jeb ~1/10 daļu atlikušā apjoma. Tā kā jebkāda ticama tuvākās nākotnes gāzes cena dara tās izmantošanu apkurē neizdevīgu, ja tas nenotiek efektīvā koģenerācijas procesā (ražojot arī elektrību), nav šaubu, ka gāzes aizvietošana strauji samazināsies arī turpmākajos gados, atbrīvojot resursus cita patēriņa finansēšanai. Tāpēc mēs sagaidām patēriņa kāpuma atjaunošanos 2024. gadā.

Diemžēl ierobežotākas ir elektrības izdevumu samazināšanas izmaksas tuvākajā nākotnē, ja vien strauji nesamazinās gāzes cenas. Elektrību ir daudz grūtāk aizvietot nekā gāzi, vairākumā gadījumu neiespējami. Iespējams, ka elektrības patēriņu rūpniecībā samazinās koksnes pirmapstrādes apjomu krass sarukšana augsto cenu dēļ, bet tas būtu nopietns trieciens vairāku reģionu, jo īpaši Vidzemes austrumu, Kurzemes centrālās daļas ekonomikai. Vēl neizmantotās efektivitātes celšanas iespējas mājsaimniecībās tiks apgūtas pakāpeniski, jo dažādu ģimeņu spējas reaģēt – izprast problēmas būtību, ieguldīt jaunās iekārtās, ir ļoti atšķirīgas. Paralēli turpināsies elektrības patēriņu veicinoši procesi – siltumsūkņu uzstādīšana, elektroauto pārdošanas pieaugums. Savukārt līdz nozīmīgiem notikumiem piedāvājuma pusē būs jāgaida vēl ilgi. Igaunijas – Latvijas savienojumu jauda tiks palielināta 2024. gadā. Ir nodibināts LVM un Latvenergo kopuzņēmums Latvijas Vēja parki, kas plāno uzstādīt VES ar kopējo jaudu 800 MW, taču investīcijas netiks apgūtas mūsu prognožu periodā, pats uzņēmums vēsta, ka optimistiskā prognoze ir 2026. gads.

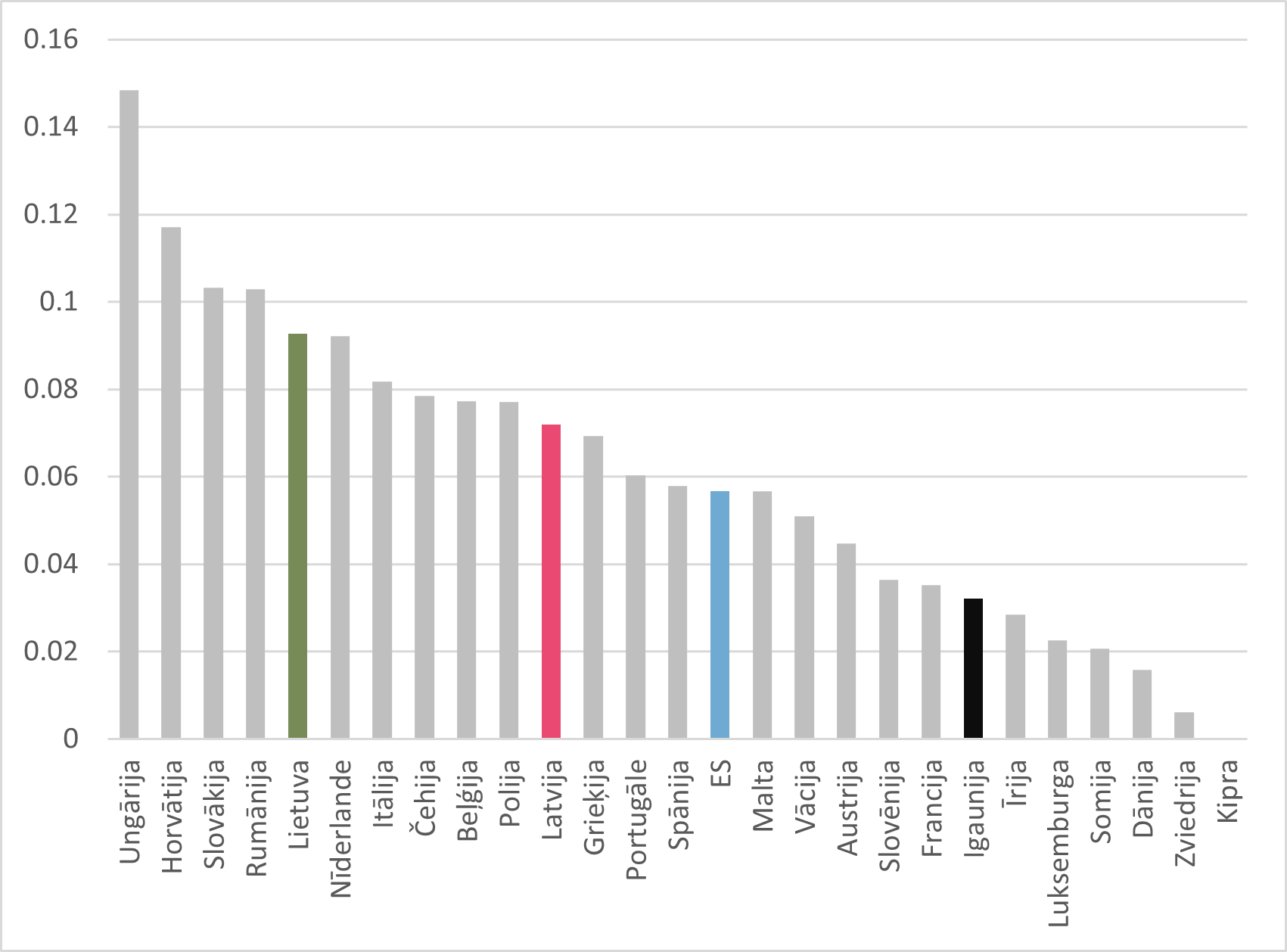

Investīcijas

Investīciju aktivitāte ir šī gada lielākā vilšanās. Varēja cerēt, ka investīcijas būs spēcīgs izaugsmes virzītājs šogad, diemžēl gada 1. pusē ieguldījumi pamatlīdzekļos reālā izteiksmē auga lēnāk nekā IKP – par 2,4%. Naudas izteiksmē ieguldījumi kāpa par 14,5%, diemžēl auga arī izmaksas.

Ieguldījumi pamatlīdzekļos, % no IKP

Avots: Eurostat dati

Par laimi, ieguldījumi mašīnās un iekārtās strauji auga arī reālā izteiksmē +15,3%. Mēdz uzskatīt, ka šāda veida ieguldījumiem ir spēcīgāka un straujāka ietekme pievienotās vērtības radīšanai nekā ieguldījumiem celtnēs. Var gan vaicāt, vai tas joprojām attiecas arī uz mūsu ekonomiku, kuras izaugsme arvien vairāk kļūst atkarīga no t.s. balto apkaklīšu pakalpojumiem, kuriem pat attālinātā darba laikmetā ir nepieciešami biroji. Iespējams, ka šis pieaugums pirmkārt ir saistīts ar ieroču pirkumiem. Ieguldījumi transportlīdzekļos auga vēl straujāk – par 26,2%. Ilgstoša Latvijas problēma ir zemi ieguldījumi intelektuālajā īpašumā, tāpēc apsveicami, ka tie gada 1. pusē auga par 21,2%.

Diemžēl samazinājās ieguldījumi būvēs, tai skaitā mājokļos par 10,3%, bet citās ēkās un celtnēs – par 11,3%. Iemesli ir labi zināmi. Materiālu dārdzība, kas radīja gan finansiālas, gan organizatoriskas problēmas. Kārtējā kavēšanās ar ES fondu apguvi. Nenoteiktība par nākotni saistībā ar karu reģionā un enerģijas cenu kāpumu. Iespējams, arī reģiona ģeopolitiskā riska uztveres pieaugums pārējā pasaulē, kaut arī jāšaubās, vai tas varēja atstāt lielu iespaidu uz ieguldījumiem ēkās tik ātri.

Ir cerības, ka investīciju dinamika turpmākajos ceturkšņos krasi atšķirsies no norisēm patēriņā. Vairāki svarīgi būvmateriāli kļūst lētāki, piemēram, tērauda armatūras cena samazinājusies par trešdaļu. Zāģmateriālu cena kopš augstākā punkta samazinājusies par 30-50%, bet alumīnija un vara cenas – apmēram par trešdaļu.

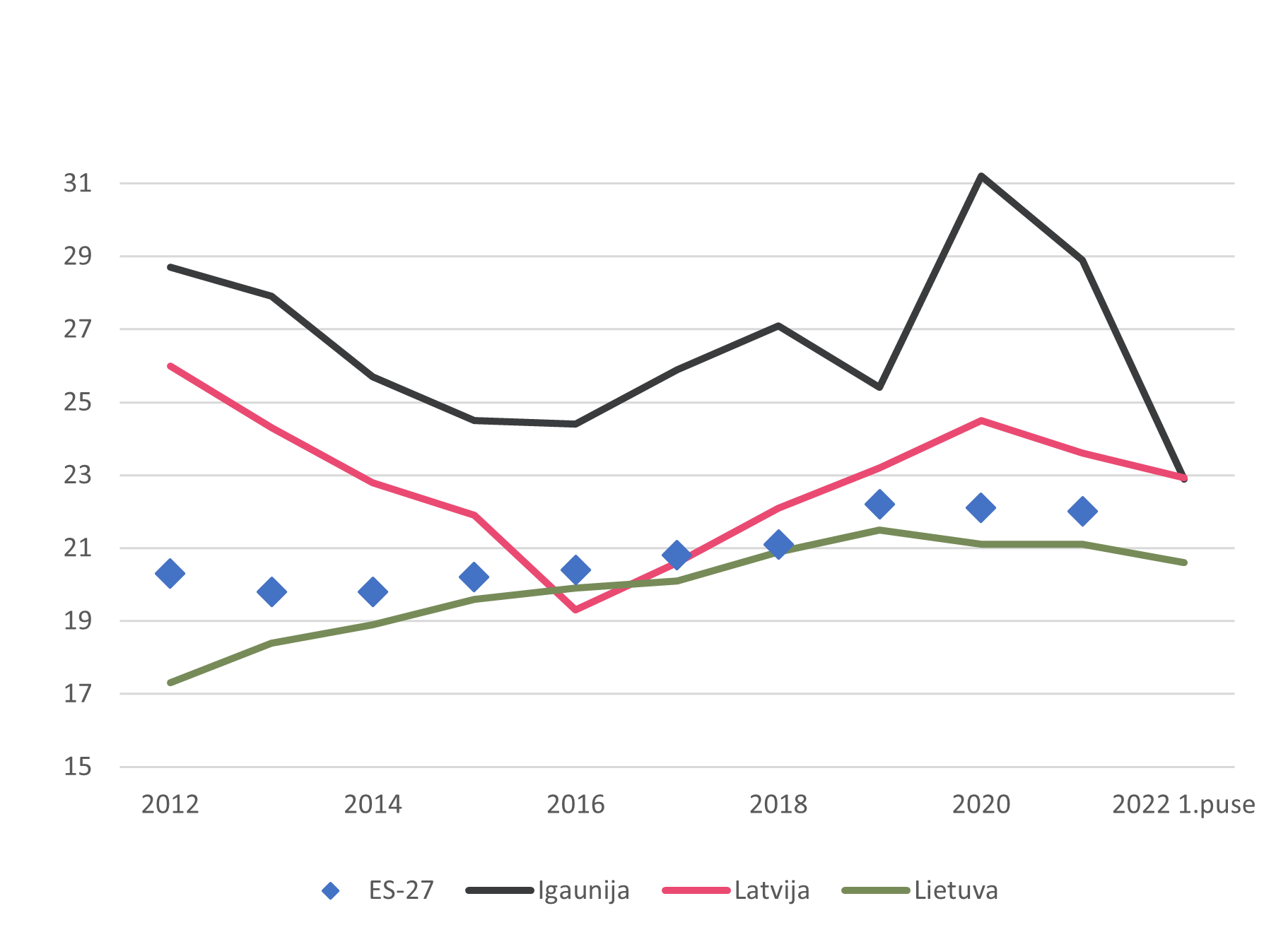

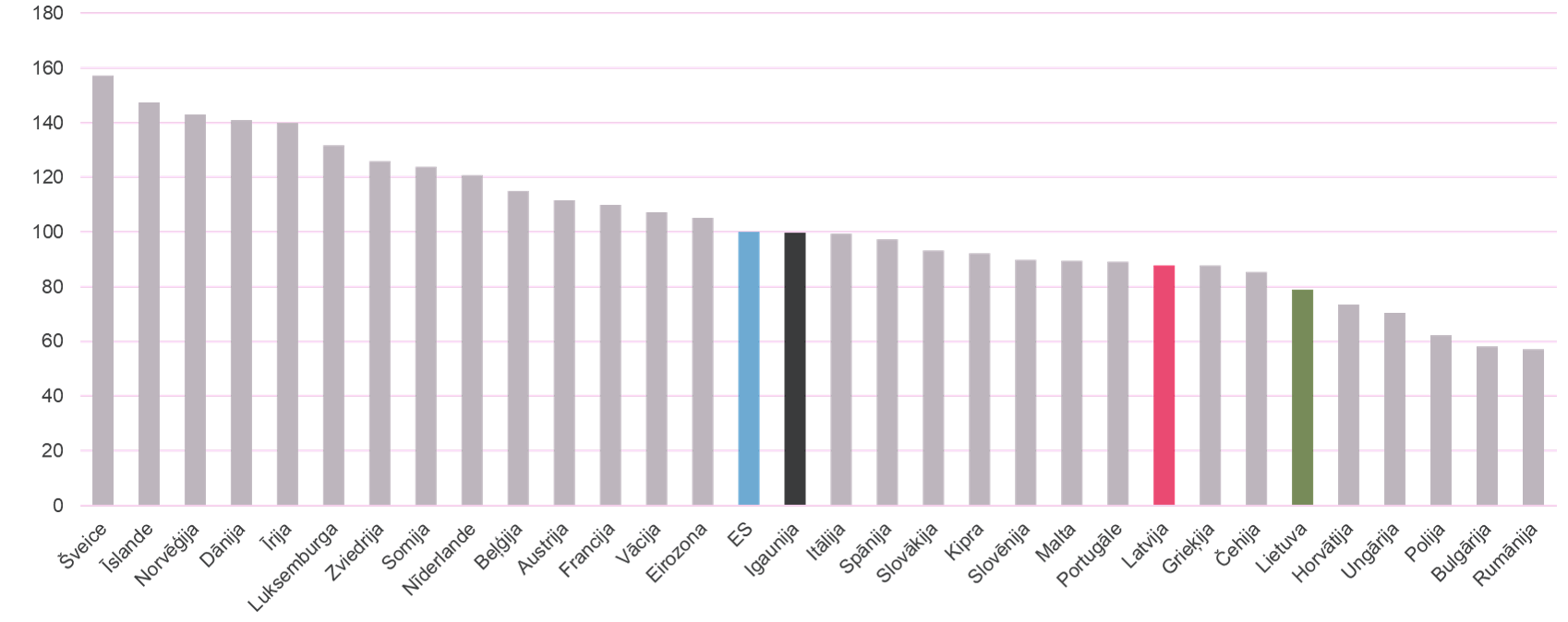

Patēriņa cenas

Cenu kāpums šobrīd ir ekonomisko ziņu uzmanības centrā, ne velti, jo skaitļi ir šokējoši. Cenu kāpums pēdējā gada laikā līdz jūlijam (21.5%) ir bijis lielāks nekā cenu kāpums iepriekšējos 10 gados (15%). Pārtika un bezalkoholiskie dzērieni pēdējā gada laikā sadārdzinājās par 24%, kamēr iepriekšējos desmit gados par 17%. Dabasgāzei šie skaitļi ir 151% un 11%. Siltums gada laikā kļuva par 59% dārgāks, turpretim iepriekšējā desmitgadē tas kļuva par 15% lētāks. Pirmās nepieciešamības precēm un pakalpojumiem šobrīd cenas aug straujāk nekā kopējam patēriņa grozam. Kā rāda siltuma cenu piemērs, tas tā nav bijis vienmēr. Kad gāzes un elektrības cenas Eiropas tirgos kritīs, tad mājokļos patērētā enerģija atkal kļūs lētāka, visdrīzāk par vairākiem desmitiem procentu. Taču līdz šim brīdim ir jānodzīvo, daudzi to nespēs izdarīt bez valsts atbalsta.

Cenu līmenis pret ES vidējo

Avots: Luminor prognozes

Tiem, kas var vairāk tērēt ilglietošanas precēm, situācija nav tik slikta. Datoru cenas gada laikā samazinājušās par 1,5%, audio un video iekārtām – par 7,6%. Gada laikā nedaudz (par 0,2%) lētāka ir kļuvusi izglītība, bet par slimnīcu pakalpojumiem jāmaksā par 0,4% mazāk. Mājsaimniecības ierīču cenas aug lēnāk par vidējo, taču to kāpums sasniedzis 8,1%, tas šai preču kategorijai ir daudz, vēsturiski tajā drīzāk bijusi raksturīga deflācija.

Plūsta plaša paziņojumu straume par tālāku enerģijas cenu sadārdzinājumu. Liela ietekme būs AS Rīgas Siltums tarifu paaugstinājumam oktobrī, no tā gan valsts kompensēs gandrīz pusi. Vēl ir iespējami gāzes tarifu paaugstinājumi, to ietekme uz inflāciju gan ir atkarīga no politiskajiem lēmumiem. Turpināsies šo lēmumu, kā arī augsto elektrības cenu ietekme uz visdažādāko preču un pakalpojumu klāstu. Sagaidāms, ka inflācijas augstākais punkts gadu mijā būs tuvu 25%, tad inflācija sāks samazināties bāzes efekta dēļ, bet augstākais cenu līmeņa punkts gaidāms pavasarī, pēc tam gaidāms ilgstošs cenu kritums, kurš var būt ļoti lēzens, bet atsevišķos brīžos arī straujš, atkarībā no tā, cik strauji normalizēsies situācija Eiropas enerģijas tirgos. Ir ticami, ka tiks atkārtota globālās finanšu krīzes laikā pieredzēta deflācija – ap 5% un pat vairāk, bet šoreiz pirmkārt nevis iekšzemes pieprasījuma, bet importa cenu sabrukuma dēļ. Šādas deflācijas apvienojums ar strauju izaugsmi – patēriņam augot enerģijas cenu sloga noņemšanas dēļ un atkopjoties eksporta tirgiem, būtu viens no kuriozākajiem makro rādītāju salikumiem pasaules vēsturē, ar šo spēju gan Baltija jau ir guvusi ievērību iepriekš. 2023. gadā vidējā inflācija būs ap 10%, kaut arī cenu līmenis gada beigās visdrīzāk būs zemāks nekā gada sākumā. To nosaka t.s. pārneses efekts – cenu līmeņa līkne sāka 2022. gadu daudz zemākā punktā. Sagaidām, ka 2024. gadā vidējais patēriņa cenu līmenis samazināsies par 3%.

Darba tirgus

Apskata tapšanas brīdī reģistrētais bezdarbs Latvijā ir dažu procenta desmitdaļu attālumā no 2019. gada līmeņa, tas arī daudz neatšķiras no ekonomikas pārkaršanas epizodes 2006. - 2007. gadā. Šoreiz tas noteikti neliecina par pārkaršanu, jo strukturālā bezdarba līmenis ir samazinājies – mainījies iedzīvotāju izvietojums valstī, cēlies izglītības līmenis, iespējams, arī veselības stāvoklis, ja spriež pēc dzīves ilguma pieauguma.

Praktiski neizbēgamā ekonomikas recesija rada bezdarba kāpuma risku. Samazināsies patēriņš, tāpēc varētu samazināties nodarbinātība uzņēmumos, kas strādā luksusa pakalpojumos (restorāni) vai ilglietošanas preču tirdzniecībā. Lieliem riskiem līdz ar izmaksu kāpumu un pārdošanas cenu samazināšanos ir pakļauta kokapstrāde.

Ir iespējamas krasi atšķirīgas nodarbinātības tendences dažādos reģionos. Patēriņa samazināšanās rada lielāku risku uz patēriņu izteiktāki balstītajai Rīgas ekonomikai – te ir lielāks tirdzniecības īpatsvars. Taču Rīgā ir darbojas arī ļoti veiksmīgās biznesa un IT pakalpojumu nozares, kas ir pilsētas eksporta ekonomikas kodols. Tāpēc galvaspilsētas ekonomikai nav aktuāli krasi negatīvu pavērsienu riski. Lielākās bažas ir par reģioniem, kas ir izteikti balstīti uz meža nozari, jo īpaši Vidzemes un Zemgales austrumiem, Kurzemes centrālo un ziemeļu daļu. Šeit ir iespējamas lokālas “minikrīzes”, kas daudz neietekmēs kopējos nodarbinātības rādītājus – jo šo apvidu daļa ekonomikā ir maza, bet var radīt nozīmīgas grūtības šo vietu iedzīvotājiem.

Tālākā nākotnē bezdarba riski Latvijas iedzīvotājiem ir zemi, aktuālākais darba tirgus politikas jautājums būs imigrācijas procesa pārvaldīšana.