Latvijas ekonomikas vispārīgs raksturojums | Luminor

Latvijas ekonomikas vispārīgs raksturojums

Rudens 2021: Latvijas ekonomikas apskats

Kopš Luminor ekonomikas apskata martā sabiedriskajā dienaskārtībā turpina dominēt pandēmijas tēma, tās ietekme pār saimnieciskajiem procesiem šajā laikā ir vājinājusies, taču vismaz turpmāko pāris mēnešu laikā atkal varētu pieaugt. Tālākas nākotnes attīstības perspektīvas joprojām ir lieliskas, taču ceļā uz šo nākotni ir jāpārvar ne tikai koronavīrusa radītie izaicinājumi.

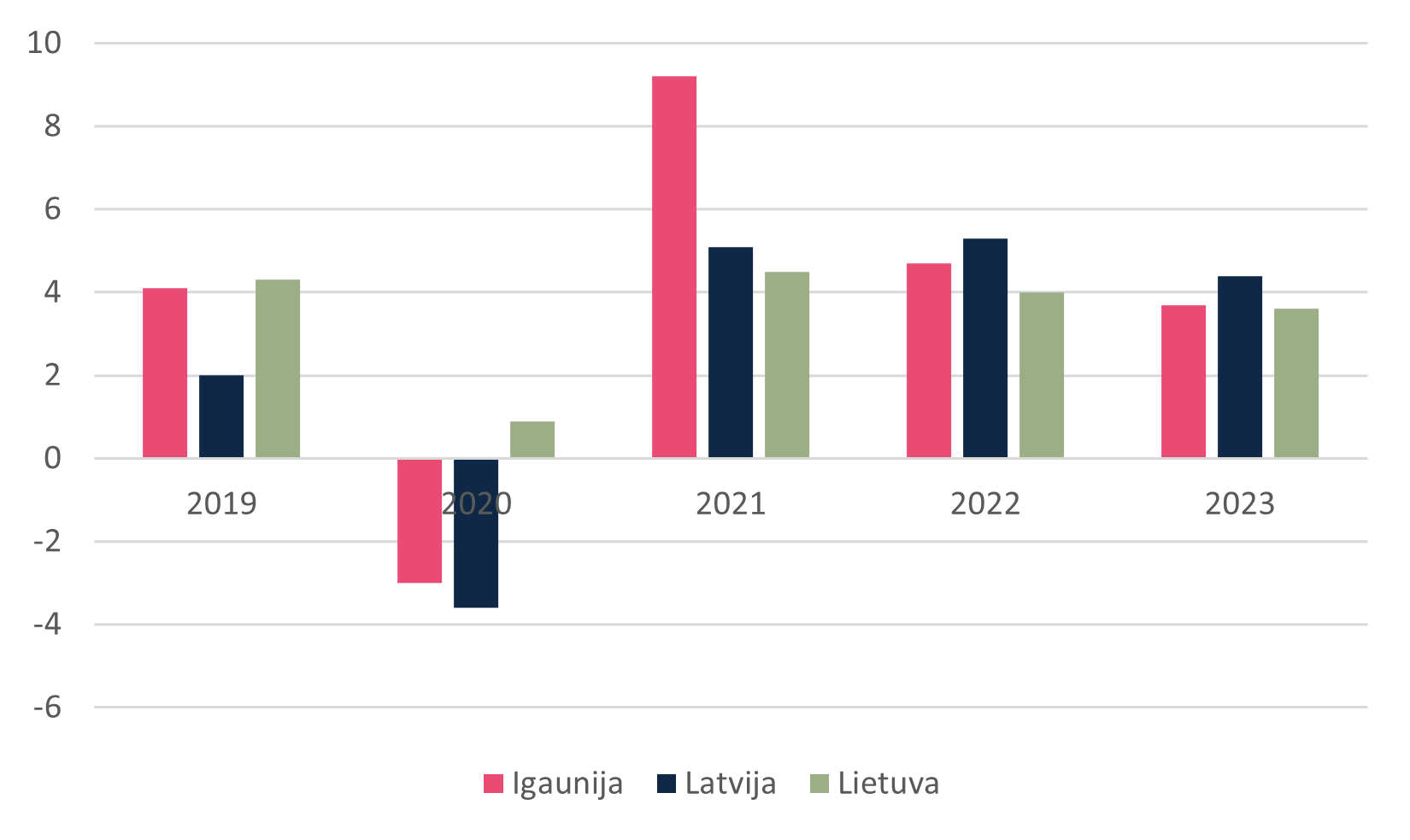

Šogad ekonomikas izaugsme ir bijusi stiprāka par diezgan pesimistisko Luminor prognozi martā (2,1%), šobrīd nav šaubu, ka tā ievērojami pārsniegs gada sākuma caurmēra prognozes, ka paredzēja 3–3,5% kāpumu. Mēs koriģējam savus vērtējumus, visjaunāko notikumu gaismā paaugstinot šī gada IKP pieauguma prognozi līdz 5,1%. Var piebilst, ka gaidāmais šī un nākamā gada kopējais attīstības rezultāts joprojām ir līdzīgs iepriekšējam, tas ir nedaudz uzlabojies, un ir mainījies izaugsmes dalījums pa gadiem. Iepriekš mēs nākamgad gaidījām kāpumu par 7%, šobrīd prognoze ir 5,3%.

Esam optimistiski par 2023. gadu un tālāku nākotni. Redzam lieliskas iespējas, ko sniegs ārvalstu palīdzība investīciju finansēšanā, iesāktie un iecerētie projekti eksporta jaudu palielināšanā, savukārt neuzskatām par nepārvaramu šķērsli bieži piesaukto darbaspēka trūkumu – ir liels iekšējās migrācijas potenciāls, un daudzi cilvēki ir gatavi atgriezties Latvijā labvēlīgu nosacījumu gadījumā, kurus darba tirgus pamazām veidos. Darbinieku piesaiste un noturēšana tiešām būs milzīgs izaicinājums daudziem uzņēmumiem, bet šī izaicinājuma pārvarēšana būs spēcīgs attīstības stimuls.

Luminor IKP prognozes

Pirms pusgada sniegtā prognoze izrādījās pārāk pesimistiska, jo pieņēmām, ka, daļai ekonomikas joprojām esot pusparalizētai pandēmijas ierobežojumu dēļ, kā arī turpinoties tranzīta krīzei, Latvijas ekonomikai būs grūti pārsniegt 2019. gada līmeni. Par laimi, tā nebija taisnība. Apbrīnojami labs ir bijis apstrādes rūpniecības sniegums. Lielākais patīkamais pārsteigums Latvijas ekonomikai šajā gadā bija fantastiskais koksnes produktu cenu kāpums. Sekmīga intelektuālo pakalpojumu eksporta attīstība bija gaidāma, taču vienalga ir patīkami ieraudzīt šo prognožu piepildīšanos.

Nākotnes prognozēšana vienmēr ir sarežģīta, šobrīd to īpaši apgrūtina apstāklis, ka ekonomika būs atkarīga no procesiem ārpus ekonomikas. Līdzās koksnes cenām šogad patīkami pārsteidza līdz šim ļoti konservatīvās fiskālās politikas maiņa. Runājot par turpmākajiem mēnešiem, ir praktiski neizbēgams straujš Covid izplatības kāpums, bet nav prognozējami politiskie lēmumi, kas atsevišķu nozaru darbības iespējas 4. ceturksnī var ietekmēt ļoti krasi. Taču, ja valdība pildīs solījumu vakcinēto cilvēku rīcības brīvību būtiski neierobežot, tad izaugsmes temps gada nogalē tikai piebremzēsies; uz to gan mēs nepaļaujamies. Arvien uzlabojas arī uzņēmumu spēja sadzīvot ar riskiem un ierobežojumiem. Nozare, kuru visvairāk varētu skart distancēšanās noteikumu pastiprināšana – viesnīcas un restorāni, jau šobrīd darbojas tikai daļēji, 2. ceturksnī sasniedzot mazāk nekā pusi pirmspandēmijas apjoma. Koronavīrusa turpmākās gaitas Latvijā ir lielāks drauds dzīves kvalitātei nekā ekonomikas pieaugumam. Taču ir vērā ņemams risks, ka pandēmija radīs vēl vienu IKP samazināšanos ceturkšņa, bet ne gada griezumā.

Patēriņš

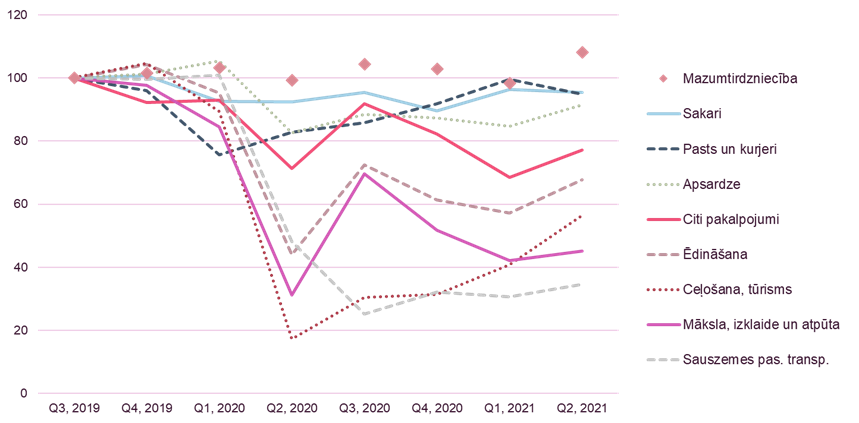

Pandēmija Latvijas ekonomiku visstiprāk ir ietekmējusi caur mājsaimniecību patēriņa samazināšanos, kas mūsu valstī bija daudz izteiktāka nekā citur Baltijā. Lai arī patēriņš 2. ceturksnī gada griezumā auga ļoti strauji – par 16%, šajā aspektā Latvijas dinamika joprojām ir samērā vāja. Mājsaimniecību patēriņš 2. ceturksnī joprojām par 14,1% atpalika no pirmspandēmijas augstākā punkta (šajā gadījumā – 2019. gada 3. ceturkšņa). Kaimiņvalstīs, jo īpaši Lietuvā, situācija ir krasi atšķirīga. Starpība izskaidrojama galvenokārt ar fiskālo politiku un atšķirīgu mājokļu tirgus dinamiku, rodas arī jautājumi par Latvijas realitātes atspoguļojumu datos.

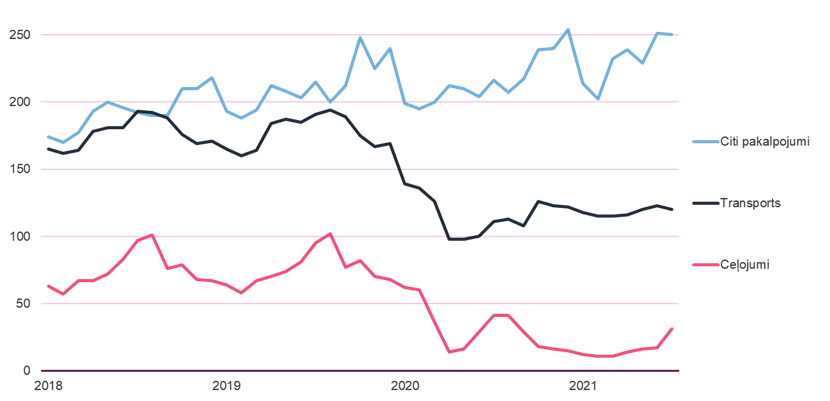

Turklāt patēriņā nav gaidāms straujš izrāviens turpmākā pusgada laikā. Kopš aprīļa mazumtirdzniecības līkne ir zigzagveidīga, jūlijā apgrozījums bija tikai par 0,3% lielāks nekā aprīlī, ar pandēmiju saistīto notikumu ietekme pārskata periodā noteikti nebūs labvēlīga. Tas jo īpaši attiecas uz pakalpojumiem, kuros apgrozījums vēl krietni atpaliek no pirmspandēmijas līmeņa, kamēr preču patēriņš to jau nedaudz pārsniedz.

Pakalpojumu nozaru un mazumtirdzniecības apjomu indeksi, 2019. gada 3. cet. = 100, sezonāli izlīdzināti dati

Nav pamata uzskatīt, ka pēdējā pusotra gada laikā ir izveidojies liels “apspiestais” patēriņš, kura apmierināšana var radīt krasu kāpumu tuvākajā nākotnē. Īpašie apstākļi kopš 2020. gada marta būtiski neierobežoja cilvēku iespējas pirkt ilglietošanas preces, gluži otrādi – to pārdošanas dati bija augsti. Atsevišķās kategorijās, kā elektropreču tirdzniecība, pandēmijas beigām drīzāk varētu būt nelabvēlīga ietekme. Par paaugstinātu vēlmi iegādāties ilglietošanas preces neliecina arī patērētāju aptaujas. Savukārt kopš 2020. gada marta neizbaudītos ceļojumus un restorāna maltītes nav iespējams viegli atgūt, jo ir ierobežots gan patērētāju laiks, gan šo pakalpojumu nozaru jauda. Šajās jomās patēriņš kāps, mazinoties veselības krīzei un augot cilvēku ienākumiem, bet šīs nozares diez vai var cerēt uz kaut ko vairāk par situācijas normalizēšanos, kas turklāt var ilgt līdz 2023. gadam.

Par patērētāju joprojām spēcīgo piesardzību liecina mājsaimniecību depozītu gada palielinājums, kura temps visaugstāko punktu sasniedzis tieši jaunākajos datos. Nav pamata gaidīt, ka liela daļa ģimeņu papildu uzkrājumu tiks iztērēta, šie uzkrājumi galvenokārt ir salīdzinoši turīgām mājsaimniecībām, kuru vajadzības jau ir diezgan labi apmierinātas. Pat atgriešanās pie normālās eksporta un patēriņa attiecības nozīmētu ievērojamu patēriņa kāpumu, taču tas nenozīmē, ka tam būs liela ietekme uz IKP datiem. Kopš pandēmijas sākuma Latvijā it kā notiek straujš krājumu pieaugums, kas citur Eiropā nav vērojams, iespējams, liela daļa no tā varētu būt nenovērtēts patēriņš, kas tiks “atrasts” vēlāk, sarūkot izmērītajam krājumu pieaugumam. Jau šobrīd CSP sniegtie dati rada jautājumus, piemēram – vai tiešām sabiedriskā transporta pakalpojumu apjoms ir vien apmēram trešdaļa no pirmspandēmijas līmeņa, brīdī, kad IKP to jau pārsniedz. Vai tiešām nav pieaudzis pasta un kurjerpakalpojumu apjoms?

Patēriņš kļūs par spēcīgu ekonomikas sildītāju brīdī, kad to stiprinās investīciju buma radītais darba vietu un algu kāpums. Tāpat var gaidīt, ka patēriņa kāpumu paātrinās daudzas lieliskās iestrādes eksporta nozarēs, kas turpmākajos gados var ievērojami palielināt labi apmaksāto darba vietu skaitu Latvijā, jo īpaši ārpus Rīgas reģiona.

Investīcijas

Patēriņa kritumam ir bijusi lielākā ietekme uz ekonomiku pandēmijas laikā, taču šobrīd tas nav galvenais jautājums politiskajā dienaskārtībā, un pamatoti – patēriņš agri vai vēlu atgūsies, bet pašlaik to mākslīgi stimulēt nav nepieciešams, tas pat nebūtu atbildīgi no sabiedrības drošības viedokļa.

Galvenais ekonomiskās politikas jautājums ir investīcijas, arī tas ir pamatoti, šajā ziņā dzīvojam lielu iespēju un lielu risku laikā. Investīciju finansēšanai pieejamā naudas plūsma palielināsies vairāku iemeslu dēļ – ne tikai ES finansējuma, bet arī privātā sektora uzkrājumu un augošo ārvalstu tiešo investīciju (ĀTI) piesaistes potenciāla dēļ. Gaidāmā investīciju buma aprises kļūst arvien skaidrākas.

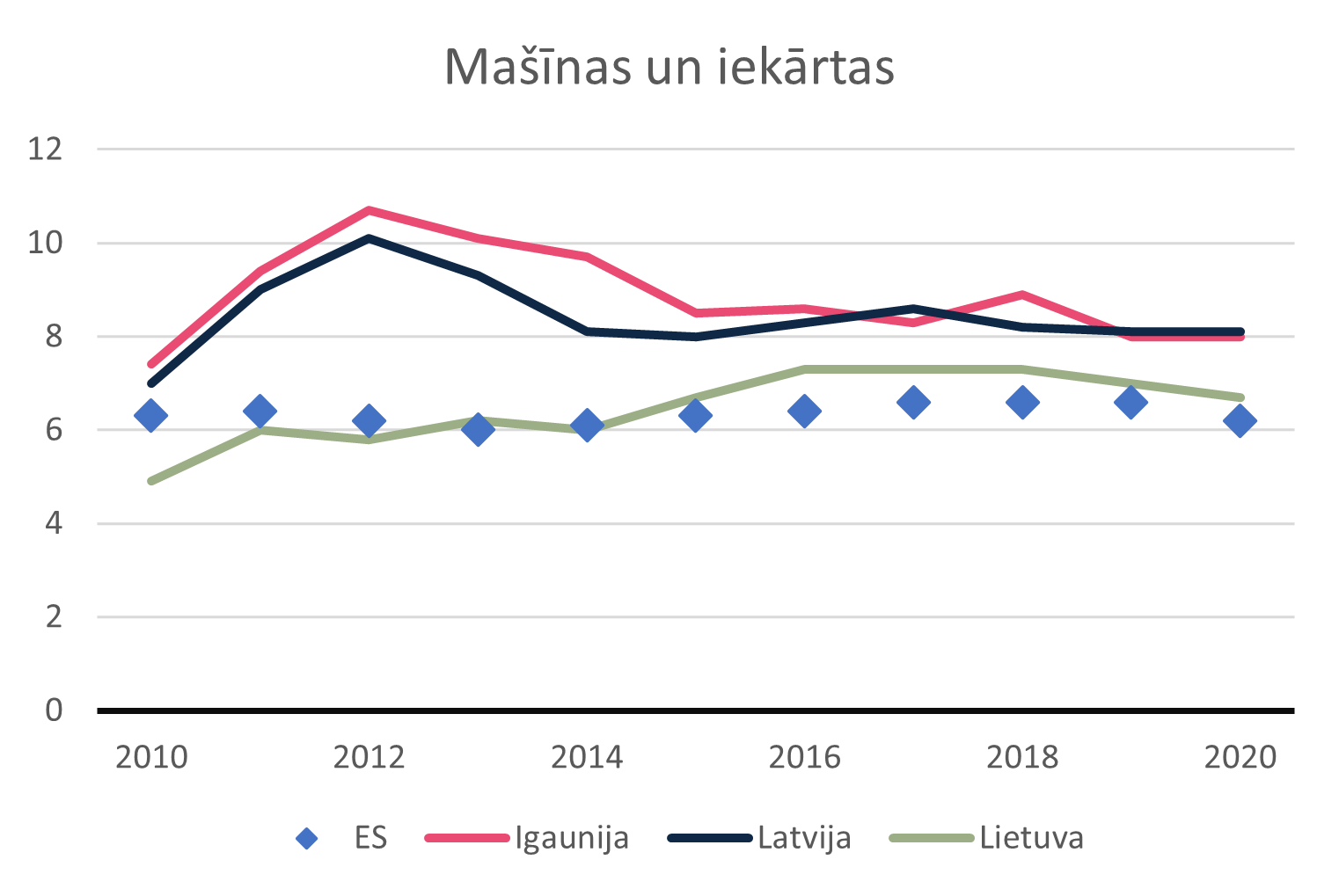

ES finansējums ir visprecīzāk izmērāmais un prognozējamais faktors. ES fondu naudas plūsma laikā no 2020. līdz 2024. gadam vairāk nekā divkāršosies, pat neskaitot ar Rail Baltica saistītos tēriņus. Tas ir vistiešāk saistīts ar politiku, tāpēc ir likumsakarīgi, ka tas ir sabiedriskās dienaskārtības centrā. Turpmākajos gados aizvien lielāku lomu izaugsmē spēlēs investīcijas mājokļos, ko galvenokārt veic mājsaimniecības, kuru īpatsvars IKP atpaliek no Lietuvas un jo īpaši no Igaunijas. Taču realitātei lielā mērā neatbilst izplatītais priekšstats, ka investīcijas Latvijā ir vājas uz Baltijas fona, tās visā aizvadītajā desmitgadē, izņemot 2016. gadu, ieguldījumi pamatlīdzekļos procentuāli no IKP bijuši lielāki nekā Lietuvā, vienlaikus gan nepārtraukti atpaliekot no Igaunijas līmeņa. Latvija daudz iegulda nedzīvojamajās ēkās un inženierbūvēs, ko nosaka nepieciešamība novērst vēsturiski uzkrātos infrastruktūras defektus. Nākotnē lielāku vērību varētu pievērst ieguldījumiem mašīnās un iekārtās, kas var sniegt tūlītēju atdevi eksporta nozaru pievienotās vērtības kāpumā.

Ieguldījumi pamatlīdzekļos Baltijā, % no IKP, pa aktīvu veidiem

Šī gada notikumi liecina, ka ilgi snaudušais mājokļu tirgus sāk aktivizēties. Piemēram, laikā no janvāra līdz augustam par 15 – 20 % pieaugušas sērijveida dzīvokļu cenas vairākās Pierīgas pilsētās – Salaspilī, Ogrē, Jūrmalā (Kauguros) un Jelgavā. Ir epizodiski ziņojumi par strauju cenu kāpumu citos segmentos, bet vēl trūkst pilnīgas ainas. Šogad strauji palielinās jauno hipotekāro kredītu apjoms.

Augstā ražotāju jaudu noslodze, darbaspēka izmaksu kāpums apvienojumā ar uzņēmumu uzkrājumu pieaugumu ļauj cerēt arī uz lielākiem ieguldījumiem eksporta nozarēs. LIAA ziņo par strauju ĀTI pieaugumu šogad uz jau diezgan augstas 2020. gada bāzes. Rīgā attīstās biroja ēku būve, bet reģionos redzama spēcīga ražošanas projektu plūsma pilsētās, kur tā jau bijusi stipra (Kurzemes ostas pilsētas), ir cerīgi signāli no vietām, kur attīstība bijusi lēnāka (Rēzekne, Daugavpils).

Visi piekrīt, ka lielāki ieguldījumi ēkās un infrastruktūrā ir nepieciešami, taču pastāv bažas par būvniecības nozares pārkaršanu, pārmērīgu cenu kāpumu un naudas neefektīvu izlietojumu. Šādām bažām ir pamats, būvniecības cenas ceļas, ko nosaka gan globāli faktori, pirmkārt, koksnes, metālu un enerģijas cenu palielinājums, gan lokāli – algu pieaugums. Taču mēs uzskatām, ka nereti uzdotais jautājums – ieguldīt cilvēkos vai betonā – ir maldīga dilemma. Labākais būvniecības cenu burbuļa mazināšanas instruments ir investīciju plūsmu ilgtermiņa plānošana. Sniedzot nozarei skaidru priekšstatu par tās perspektīvām, kas sniegs paļāvību, nozare savukārt ieguldīs savu tehnisko jaudu palielināšanā un darbinieku piesaistē.

Celtniecības jaudas ir nepietiekamas tāpēc, ka nozarei nav bijis izdevīgi tās palielināt. Nav pamata uzskatīt, ka celtniecības apjomu Latvijā nevar ilgtspējīgi palielināt par vairākiem desmitiem procentu. 2020. gadā būvniecības pievienotā vērtība salīdzināmās cenās bija par 33% mazāka nekā 2007. gadā, kaut arī IKP ir audzis, bet darbinieku skaits atpaliek par 31,8%. Kopš 2013. gada nozarē strādājošo skaits ir palielinājies tikai par 3,2%.

Betonā ir jāiegulda, jo Latvijas vājo konkurētspēju cilvēku noturēšanā un piesaistē lielā mērā nosaka kvalitatīvu mājokļu trūkums. Turklāt, lai piesaistītu uzņēmumus, kuri var radīt pievilcīgas darba vietas, ir jābūvē vairāk biroju ēku, jārada vietējā infrastruktūra ražošanas attīstībai. Lai cik svarīga būtu izglītība, tomēr zināšanas, kas ir tieši izmantojamas globāli konkurētspējīgu produktu radīšanā, uz Latviju drīzāk atvedīs uzņēmumi, nevis mācību iestādes vai bezdarbnieku kursi.

Šī gada dati liecina, ka hipotekārā kreditēšana kļūs par nozīmīgāku investīciju kāpuma finansējuma avotu un šī biznesa virziena izredzes ir izcilas. Lielāka nenoteiktība ir par biznesa kreditēšanas perspektīvām. Eksporta nozarēs ir liela un augoša ārvalstu uzņēmumu loma. Ekonomikas specializējas balto apkaklīšu pakalpojumu virzienā, kas samazina nepieciešamās uzņēmumu investīcijas vienas darbavietas radīšanai salīdzinājumā ar preču eksporta nozarēm. Kreditēšanas palielinājumu varētu veicināt finanšu izglītības pieaugums uzņēmēju vidē. Daudzi intuitīvi pieņem, ka pašu kapitāls ir lētākā uzņēmuma finansēšanas forma, jo par to nevienam nav jāmaksā, bet par aizņemtu naudu ir. Taču saskaņā ar finanšu teoriju ir otrādi, jo tā ņem vērā arī pašu kapitāla (ne)izmantošanas cenu.

Eksports

Pēdējais pusgads un viss pandēmijas laiks bija labvēlīgs periods preču eksporta attīstībai. Pandēmijai bija labvēlīga ietekme uz apstrādes rūpniecības diversificēšanos, pastiprinot ilglaicīgās tendences. Diversifikāciju veicina iespēja gūt augstākus ienākumus nozarēs, kuru daļa mūsu ekonomikā uz ES fona ir salīdzinoši maza – mašīnbūve, elektronika, ķīmija, farmācija.

Apstrādes rūpniecības apakšnozaru apjomu izmaiņas 2021. gadā (prognozētais apjoms) salīdzinājumā

Piezīme: te nav ietverta elektronika un autobūve, kuru ražošanas apjomi kopš 2000. gada ir pieauguši attiecīgi apmēram 23 reizes un 17 reizes

Šajās nozarēs arī ir lielākas inovāciju iespējas, un to izaugsmi neierobežo izejvielu pieejamība un vietējo tirgu pirktspēja. Attīstību veicina arī reģionālo industriālo politiku panākumi atsevišķās pilsētās, jo īpaši Ventspilī un Liepājā, šīs pilsētas gūst spējas piesaistīt arvien tehnoloģiski sarežģītāku ražošanu, tāpat tur jau esošie uzņēmumi kļūst gudrāki. Mērens risks ir kokmateriālu cenu kritums. Sabalansētai nozaru attīstībai tas būtu pat vēlams, taču sākotnējā reakcija uz šādu pavērsienu varētu būt ražošanas samazināšana atsevišķos sektoros, jo īpaši mežsaimniecībā. Mērena negatīva ietekme turpmāko mēnešu laikā būs mazākai graudu ražai. Runājot par turpmākajiem gadiem, gaidām gan jaunpienācēju, gan jau esošo uzņēmumu organiskās izaugsmes rezultātu metālapstrādē & mašīnbūvē, kas būs galvenā rūpniecības attīstība virzītāja, tāpat kā pirms pandēmijas. Vērienīgie investīciju projekti ļauj cerēt, ka pārskata periodā no ilgstošas stagnācijas izkļūs pārtikas pārstrāde. Aizvadītais gads bijis lielisks laiks ķīmiskajai rūpniecībai, bet tai vēl jāpaaugas, lai kļūtu par līderi.

Pakalpojumu eksportā ir milzīgi kontrasti starp nozarēm. Globālā krīze nebija krīze IT un biznesa pakalpojumiem, to attīstības perspektīvas ir ļoti labas. Jo īpaši sekmīgs šis laiks bijis biznesa ārpakalpojumiem, to uzņēmumiem ir labvēlīgāks darba tirgus. IT pakalpojumu eksports audzis lēnāk, taču nozarē ir lieli kontrasti. Covid, iespējams, nelabvēlīgi ietekmēja iepriekšējos gados strauji izaugušo tiešsaistes spēļu nozari, taču vietējie uzņēmumi ar unikāliem produktiem attīstās strauji, tāpat arī finanšu programmatūras radītāji – globālo uzņēmumu filiāles, vietējo finanšu tehnoloģiju uzņēmumu IT struktūras, kā arī specializētie programmatūras uzņēmumi. Strauji augošās kvalitatīvās biroju platības apvienojumā ar lielāko darba tirgu Baltijā būs liels vilinājums investoriem.

Pakalpojumu eksports mēnešos

Vienlaikus tranzīta plūsmas turpina samazināties, apjoms ir zemākais kopš ekonomiskās krīzes pēc PSRS sabrukuma. Vēl tikai īsu brīdi turpinoties līdzšinējām tendencēm, Ventspils kļūs vien par trešo lielāko ostu Latvijā, savukārt Liepājā šogad apgrozījums ir palielinājies. Turpretim autopārvadājumu eksporta ienākumi mēreni aug.

Darba tirgus

Latvijas darba tirgus ir uztverts kā attīstības risks, ka ierobežotā darbaspēka pieejamība var būtiski bremzēt attīstību. Šāds risks pastāv, bet to nevajag pārspīlēt.

Latvijā joprojām ir liels iekšējās migrācijas potenciāls. Ir grūti precīzi izmērīt cilvēku skaitu, kas būtu gatavi uz šejieni pārcelties no ārzemēm, taču to var raksturot kā no praktiskā viedokļa neierobežotu – šādu cilvēku ir vairāk, nekā mūsu ekonomikai būs vajadzīgs pat visoptimistiskākajā izaugsmes scenārijā. Skaidrs, ka viņu ierašanās būs atkarīga no atalgojuma, kas savukārt saistīts ar darba tirgus struktūras izmaiņām, kuras notiek pareizajā virzienā. Tuvākajā nākotnē prioritāte būs iekšējā migrācija Latvijā, bet tālākā nākotnē par arvien svarīgāku resursu kļūs imigrācija. Tāpēc ir apsveicams pieņemtais lēmums, ka patvēruma meklētāji drīkstēs sākt strādāt jau trīs mēnešus pēc pieteikuma iesniegšanas.

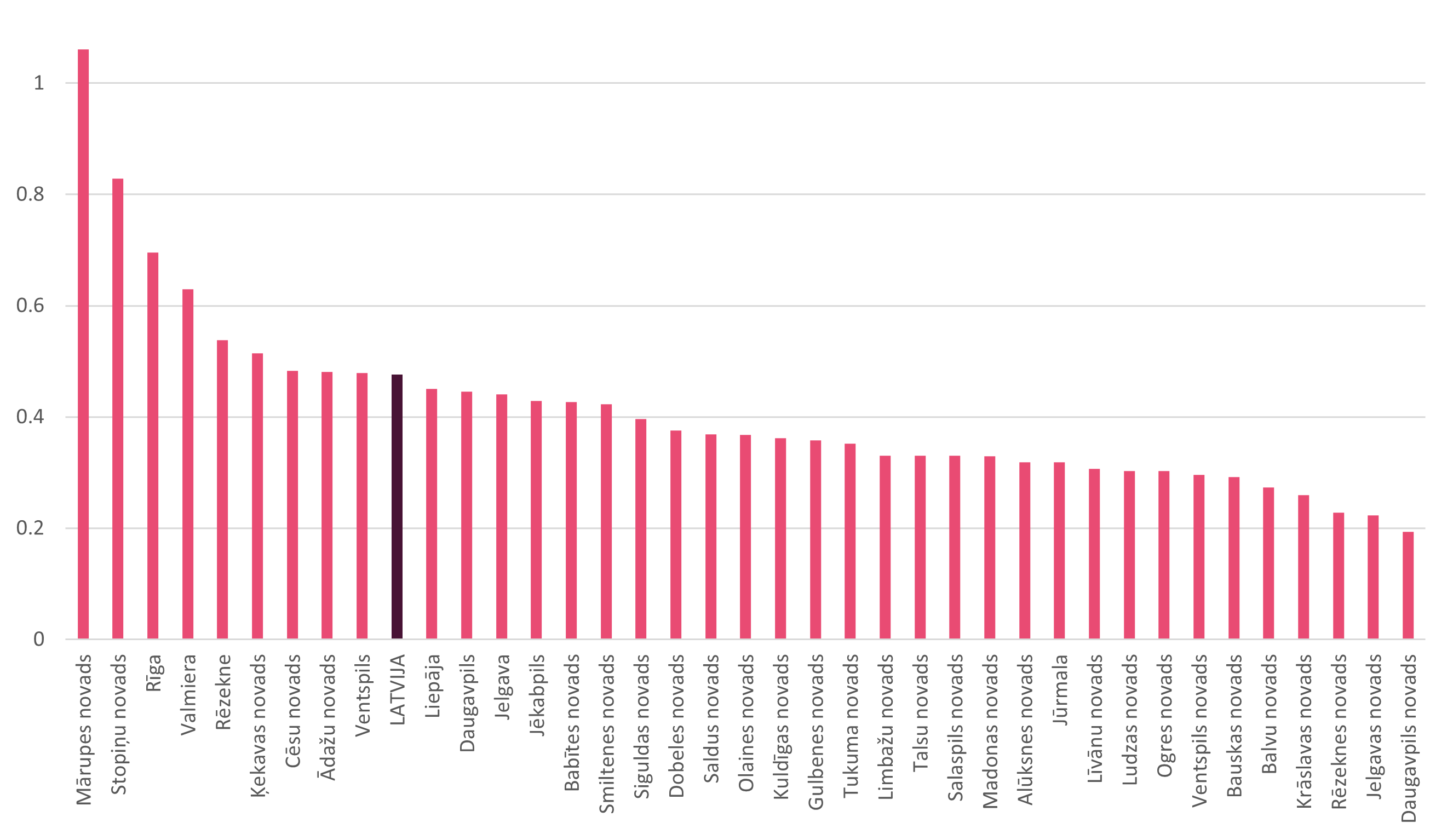

Aizņemto darbavietu un iedzīvotāju skaita attiecība pašvaldībās ar vismaz 10 000 iedzīvotāju, 2019. gads

Runājot par nesenās pagātnes notikumiem un tuvākajām prognozēm, Latvijas darba tirgus dati mēdz būt dīvaini, un šis gads nebūs izņēmums. Saskaņā ar darbaspēka apsekojumu strādājošo cilvēku skaits gada griezumā ir samazinājies par 5,4%. Taču aizņemto darba vietu skaits saskaņā ar uzņēmumu apsekojumu pieaudzis par 1,4%. Šiem skaitļiem nav jāsakrīt, bet tik liela atšķirība ir pārsteidzoša. Darbaspēka apsekojuma dati ir bijuši dīvaini jau pagātnē, un tad aizņemto darba vietu datu līkne ir labāk iekļāvusies kopējā makro ainā. Iespējams, respondenti ir slikti sapratuši uzdoto jautājumu.

Taču nav šaubu, ka pandēmijai bija negatīva ietekme uz darba tirgu. Pērn samazinājās gan strādājošo (–2,7%), gan aizņemto darba vietu (–2,1%) vidējais skaits gada laikā. Taču jau 2021. gada 1. ceturksnī aizņemto darba vietu skaits bija lielāks nekā jebkad gada sākumā kopš 2008. gada (par 2. ceturksni šie dati vēl nav pieejami). 2. ceturksnī salīdzinājumā ar pirmo jau auga arī ar aptauju palīdzību novērtētais nodarbināto skaits, bet tas vēl bija par 3,4% mazāks nekā pirms gada. Savukārt bezdarba skaitļi pēdējā pusgadā turpināja drīzāk patīkami pārsteigt. Bezdarba un darba meklētāju īpatsvars 2021. gada jūlijā bija tikai attiecīgi par 1,1 un 1,2 pp augstāks nekā 2019. gada jūlijā un gada laikā samazinājās vairāk nekā par procentu. Pirmskrīzes līmeni sasniegt traucē joprojām ļoti ierobežotais apgrozījums tādās darbintensīvās nozarēs kā viesnīcas un restorāni, atpūta un kultūra. Taču pienāk neoficiāla informācija par to, ka šo nozaru bijušie darbinieki pāriet strādāt uz citām jomām.

Cenas

Inflācijas kāpums ir piesaistījis daudz uzmanības, un domājams, ka tā būs populārākā ziņa šī gada atlikušajos mēnešos. Globālais fons strauji pasliktinās. Gāzes cenas Eiropā tiecas pretim rekordiem, jau vairāk nekā trīs mēnešus ļoti dārga ir bijusi elektrība. Gāzes dārdzību un pat deficītu jau sāk minēt kā riska avotu uzņēmumu darbībai energoietilpīgajās nozarēs. Par laimi, Latvijā šo resursu ražošanā izmanto samērā maz, taču apkures cenu kāpums šogad un arī nākamā gada 1. pusē būs skaudrs. Gada inflāciju palielinās bāzes efekts – pērn oktobrī un novembrī cenas kritās par 0,7%.

Gaidāms, ka kopējā patēriņa cenu inflācija šī gada beigās un nākamā gada sākumā īslaicīgi pārsniegs 5%. Taču domājams, līdz 2022. gada beigām inflācija atgriezīsies līdz apmēram 2%, un, pateicoties atšķirīgai bāzei, var cerēt arī uz gāzes cenu normalizāciju – par to vismaz liecina nākotnes darījumu cenas.

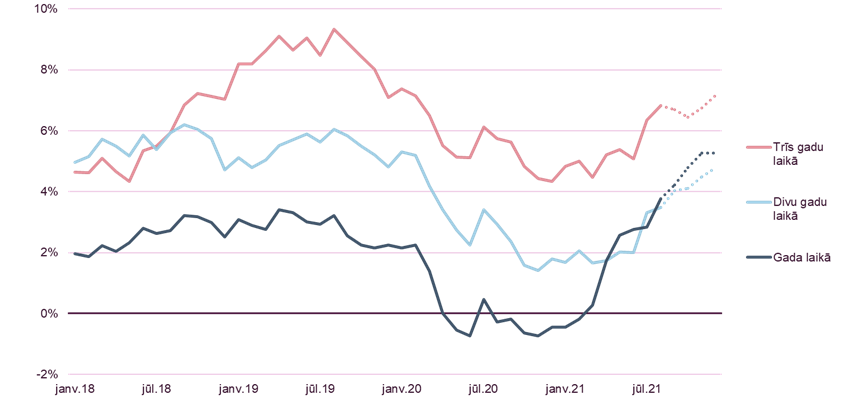

Laikā, kad pandēmija ir izšūpojusi dažādus makro rādītājus, saprast notiekošā kontekstu palīdz cenu kāpuma mērījumi nevis ierastajā viena gada, bet arī vairāku gadu intervālā. Tie parāda, ka pēdējie pāris gadi kopumā Latvijā ir bijis cenu mērenības laiks, taču to traucē saskatīt turbulence.

Gada inflācija un cenu pieaugums gada, divu un trīs laikā

Reģioni

Diskusijās par ekonomiku nepārprotami dominē nacionālā līmeņa rādītāji, taču pieaug kontrasti reģionu starpā, kuru iemesls lielā mērā ir vietējās pārvaldes kvalitāte, kā arī liktenis – ģeogrāfiskais novietojums. No izaugsmes visvairāk iegūst valsts centrālie apgabali. Arī drīzumā paredzamais investīciju bums galvenokārt dos labumu Latvijas centrālajai daļai. Tam ir vairāki iemesli – te ir koncentrētas sekmīgākās eksporta nozares: intelektuālie pakalpojumi, mašīnbūve un elektronika, ķīmija un farmācija. Te nonāks lielākā daļa no investīcijām mājokļos, jo te ir augstākās cenas, kā arī – te notiks Rail Baltica būvniecība. Ārpus Rīgas un tuvākajiem Kurzemes, Zemgales un Vidzemes apvidiem aina ir ļoti kontrastaina. Lielajās Kurzemes ostas pilsētās notiek strauja rūpniecības attīstība, arī Valmieras reģionā labklājības līmenis joprojām ir samērā augsts, kaut attīstība nesenā pagātnē ir bijusi lēnāka. Savukārt uz Latgales fona arvien spilgtāk izceļas Līvānu novads.

Ja nebūs efektīvas investīciju piesaistes reģionos, arī valsts attīstība kopumā cietīs, bet ekonomiski stagnējošās vietas piedzīvos strauju iedzīvotāju skaita samazināšanos arī turpmāk.

Kopsavilkums

Izaicinājumu ēra Latvijā turpinās. Taču tuvojas arī brīdis, kad varam ar lielu ticamību sagaidīt strauju un visaptverošu labklājības kāpumu. Ir ļoti labvēlīgi priekšnosacījumi gan patēriņa, gan investīciju un eksporta kāpumam. Būs gan komforts, ko radīs darbavietu, gan algu pieaugums, gan arī dzelonis pašapziņai, ko radīs lieliskie Lietuvas un Igaunijas attīstības tempi. Latvija pamazām novērš salīdzinošās atpalicības iemeslus, no kuriem pats svarīgākais ir bijusi slikta vietējā pārvaldība. Pilsētas un novadi, par kuriem to nevar teikt, gūst lieliskus panākumus. Pēdējo pāris gadu laikā ir izveidoti priekšnosacījumi straujai pārvaldes kvalitātes celšanai pārējā Latvijā un tā jau notiek.

Izaugsmes priekšnosacījums ir ražīguma kāpums, kuru veicinās gan sabiedriskā un privātā sektora investīciju bums, gan tas, ka zems ražīgums gluži vienkārši vairs nebūs iespējams. Augošās iespējas darba tirgū aizvilinās no neefektīviem uzņēmumiem darbiniekus, tie būs spiesti pārtraukt darbu. Ekonomikas struktūra mainīsies, pieaugot tehnoloģisko nozaru īpatsvaram. Gan ienākumu, gan darba satura maiņa padarīs darba tirgu pievilcīgāku gan ekonomiskajiem emigrantiem, gan viesstrādniekiem. Latvijai ir jāspēj atkārtot kaimiņvalstu panākumi, stabilizējot iedzīvotāju skaitu.

Lietuvā un Igaunijā par svarīgu tēmu jau kļūst straujas izaugsmes radīto risku pārvaldīšana. Mūsu darba tirgus un jo īpaši mājokļu tirgus vēl ir citā attīstības fāzē, bet iespējams, ka šiem jautājumiem būs jāpievērš uzmanība šī apskata aptvertā perioda beigās – 2023. gadā.