Latvijas ekonomikas vispārīgs raksturojums

Pavasaris 2022: Latvijas ekonomikas apskats

Kopsavilkums

Šobrīd nekas nav svarīgāks Latvijas ekonomikai par karu Ukrainā un visu, kas ar to saistīts – sankcijas, drošības risku uztvere, pašmāju politikas prioritāšu maiņa. Jau šobrīd ietekme ir liela, ja karš turpināsies, ir ticama sankciju eskalācija un tālāka ekonomisko attiecību sašaurināšanās ar Krieviju un Baltkrieviju. Pilnvērtīga sadarbība ar šīm valstīm varētu atjaunoties tikai tad, ja tur notiks dziļas politiskās sistēmas izmaiņas, kas ir iespējams, taču nav ticamākais scenārijs dažu turpmāko gadu laikā.

Liela sabiedrības uzmanība šogad ir un būs pievērsta inflācijai, kas vairāk nekā trīskārt pārsniegusi pēdējo 10 gadu augstāko līmeni. Šis ir pirmais gads kopš globālās finanšu krīzes, kad pirktspēja samazinās - algu pieaugums joprojām ir ievērojams, taču cenu kāpums to apdzen. Ģeopolitiskie notikumi palēninās bezdarba līmeņa kritumu. Līdz ar to patērētājiem šis, 2022. gads nebūs viegls un patīkams.

Uzņēmumiem šis gads ir sarežģīts iespēju un risku kokteilis. Daudziem šis gads būs labāks par iepriekšējo. Pirmkārt, tas attiecas uz viesnīcu un restorānu, atpūtas un kultūras nozarēm, daļu mazumtirdzniecības –kam iepriekšējos divos gados traucēja socializācijas ierobežojumi. Iekšzemes pieprasījuma nozarēm šis gads kopumā būs salīdzinoši labvēlīgs – iespēju pilns gads, bet vienlaikus pārbaudījums to vadītāju spējai strādāt strauji mainīgā vidē, krasa izmaksu pieauguma apstākļos. Cenu kāpums samazinās patērētāju pieprasījuma reālā izteiksmē. Arī eksporta uzņēmumiem būs jātiek galā ar cenu vētru, bet daļai no tiem – arī ar noieta tirgu krīzi bijušajā PSRS teritorijā.

Šis visdrīzāk būs vēl viens gads, kad valsts budžeta deficīts pārsniegs iepriekš plānoto – ir vairāk jāinvestē drošībā, ļoti augstais gāzes cenu līmenis liks sniegt papildu finansiālu atbalstu mājsaimniecībām un/vai samazināt siltuma cenas. Augošās procentu likmes atgādina, ka valsts parāda finansēšana mūžīgi nebūs tik lēta kā pandēmijas laikā. No otras puses, negaidīti straujā inflācija samazina līdz šim uzkrātā valsts parāda reālo vērtību. Ļoti zemās reālās procentu likmes, kā arī valsts finansējums nodrošinās investīciju pieaugumu, lai arī ne tik lielu kā prognozēts iepriekš.

Latvijas ekonomikai šis gads ir skarbas pārbaudes laiks. Vienlaikus notiek sakaru pārtraukšana ar divām līdz šim svarīgām partnervalstīm, izejvielu sadārdzināšanās, reģiona riska uztveres pieaugums. Politiskā sistēma ir pārslogota ar drošības problēmu risināšanu, kas ir pašsaprotama prioritāte. Sīkāk ģeopolitiskie scenāriji apspriesti apskata pasaules notikumu daļā, kas publicēta Luminor mājaslapā.

Galvassāpes būs lielas, bet sekas – mazas, pandēmijas beigas sacenšas ar sankciju sākumu

Gada sākumā IKP pieauguma prognozes bija šaurā diapazonā – ap 4%. Šobrīd vērtējumi par šogad gaidāmo izaugsmi atkal ir šaurā, taču atšķirīgā diapazonā – 1%-2%. Vienlaikus visi apzinās, ka tas ir viduspunkts ļoti plašam scenāriju vēdeklim, nevis stingra pārliecība tieši par šādu iznākumu.

Turklāt šie “viens komats procenti” ir vidējā temperatūra gadam, kuru veido gan negaidīti veiksmīgais 1. ceturksnis, gan 2. ceturksnis, kuros IKP ceturkšņa griezumos visdrīzāk samazināsies, ļaujot aptuveni novērtēt Ukrainas notikumu ietekmi uz mūsu ekonomiku. Vienīgais datu avots par 2. ceturksni apskata tapšanas laikā ir acis un ausis, kas liecina par lielu pircēju aktivitāti veikalos, šobrīd sankciju efekts sacenšas ar pandēmijas ierobežojumu atcelšanas efektu. Nav šaubu, ka austrumu robežas pakāpeniskās aizvēršanās ietekme uz vairākiem svarīgiem eksporta uzņēmumiem jau ir dramatiska.

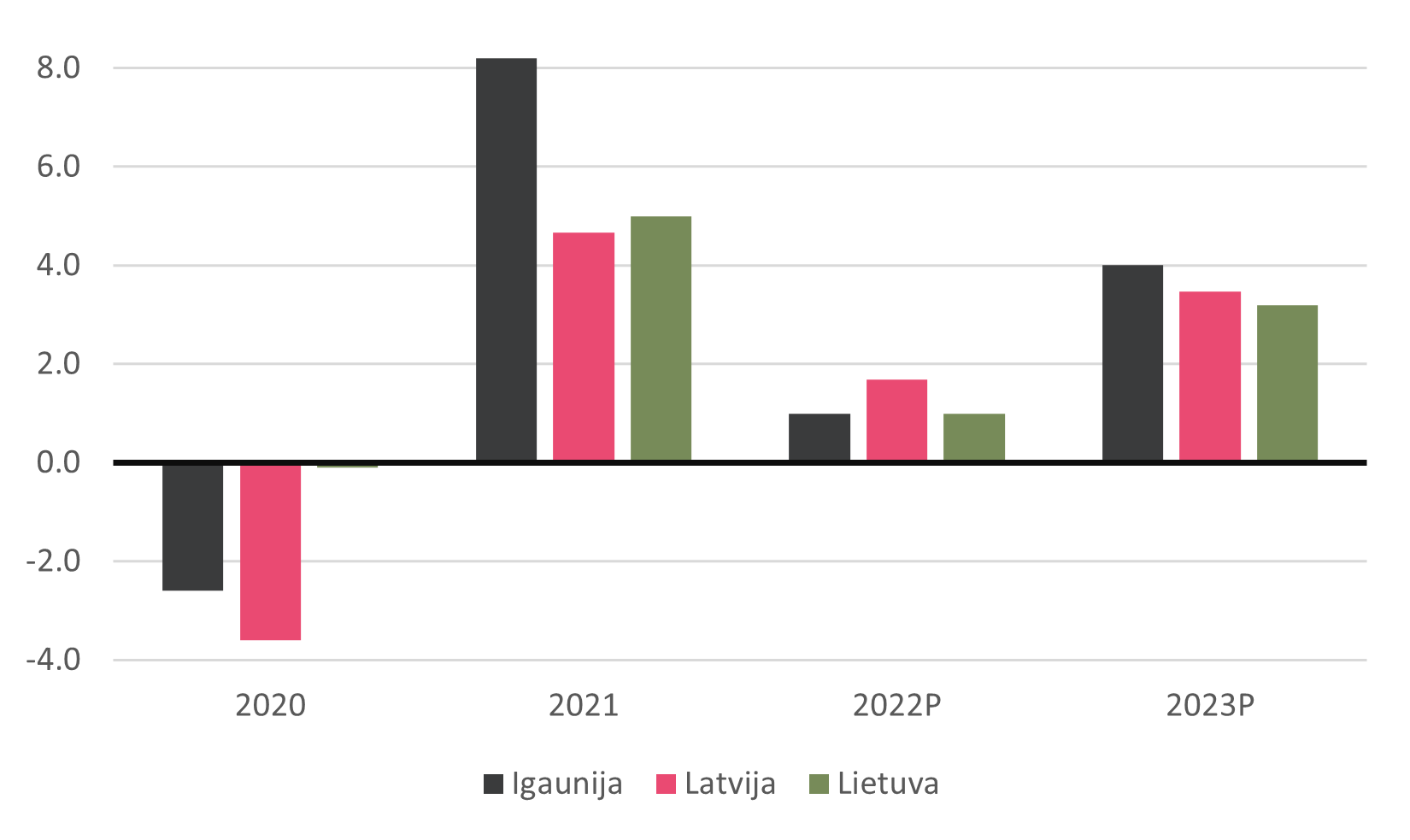

Baltijas valstu IKP pieaugums 2020-2023

Ir cerības uz pakāpenisko atlabšanu gada otrajā pusē, tad galvenais risks būs apkures sezonas slogs patērētājiem. Ja vien ģeopolitiskā situācija neattīstīsies izteikti nelabvēlīgā gultnē, ir labas cerības uz pozitīvu IKP dinamiku ceturkšņa griezumā gada 3. un 4. ceturkšņos. Taču ekonomiskā aktivitāte šajā periodā tomēr būs mazāka, nekā tā būtu bijusi mierīgākā pasaulē – citiem vārdiem, ekonomika atgriezīsies pie izaugsmes, bet ne pie iepriekšējās izaugsmes trajektorijas.

Varam būt relatīvi optimistiski par 2023. gadu un turpmāko laiku. Pasaulei šis ir traģisks laiks, bet Latvijas rūpnīcas un tilti nav sagrauti, citiem vārdiem, nav cietis mūsu ekonomikas potenciāls. Turklāt neaizmirsīsim, ka IKP līmenis jau ir ievērojami zem pirms-pandēmijas tendences. 2021. gadā, par spīti spēcīgam IKP pieaugumam(+ 4,7%), tas bija vien 0,8% virs 2019. gada līmeņa. Arī pandēmija nav aiz sevis atstājusi fiziskus postījumus, tāpēc tās ierobežojumu sloga noņemšana, kuras efekts turpināsies vēl nākamgad, ļauj cerēt uz veselīgu IKP pieaugumu 2023. gadā.

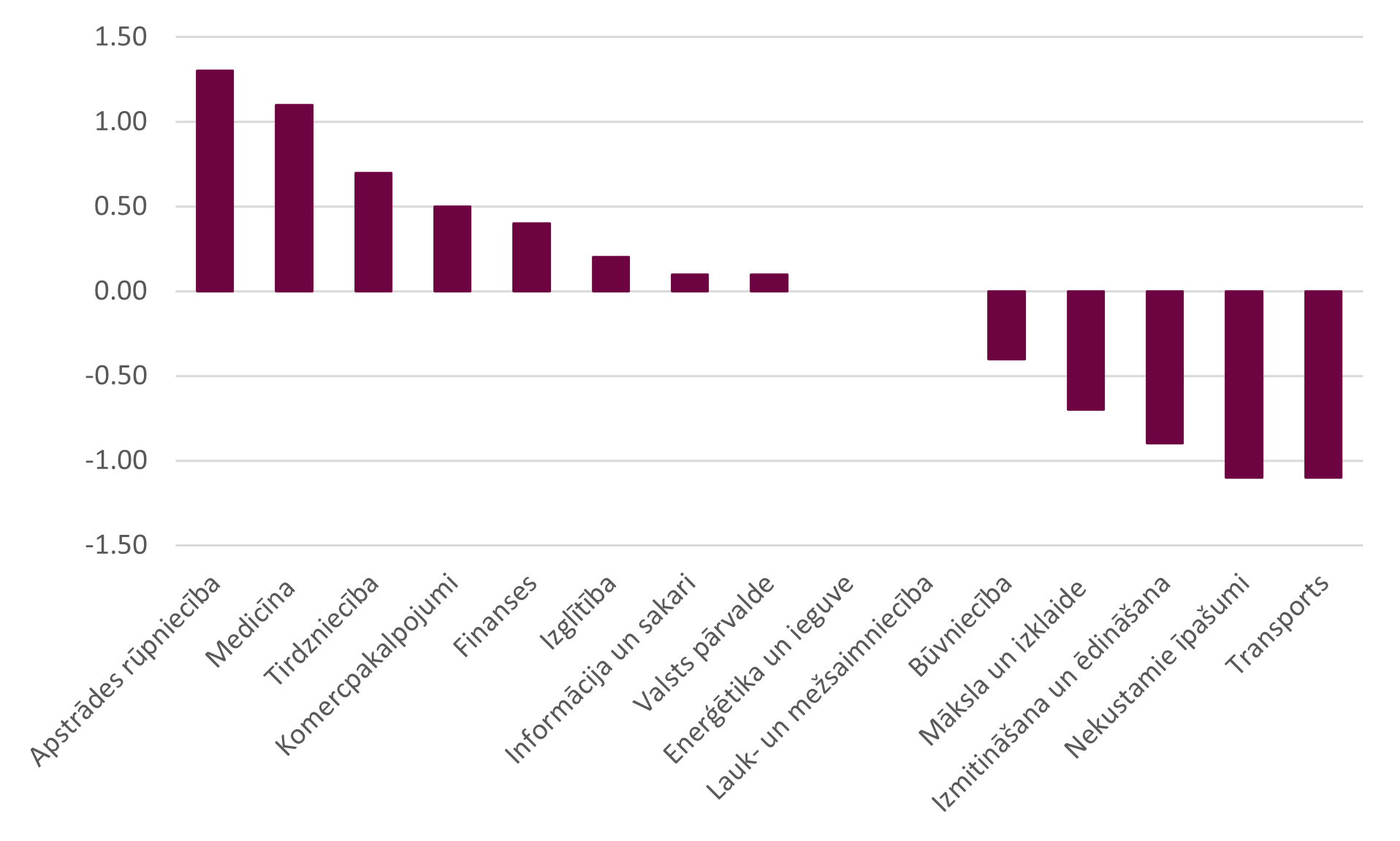

Svarīgs ir ne tikai IKP pieaugums, bet arī ekonomikas strukturālās izmaiņas, “dziļie” attīstības procesi. IKP kāpums pērn salīdzinājumā ar 2019. gadu bija niecīgs, taču ir notikušas interesantas pārmaiņas ekonomikas struktūrā, daļēji pandēmijas, bet daļēji ilglaicīgo procesu dēļ. Savu daļu visvairāk palielināja apstrādes rūpniecība, kas ir svarīgākā eksporta nozare. Auga arī divu svarīgu pakalpojumu eksporta nozaru – komercpakalpojumu, kā arī informācijas un sakaru devums. Turpretim transportā bija absolūtā vētra – vienlaicīga dziļa krīze tranzītā un aviācijā, un arī šogad šo nozari negaida vieglas dienas.

Nozaru īpatsvara izmaiņas kopējā pievienotajā vērtībā 2021. gadā salīdzinājumā ar 2019. gadu, procentpunkti

Pasaules rūpju svars vingrina eksporta muskuļus

2021. gadā, kā arī pandēmijas periodā kopumā rūpniecībā notika mērens ražošanas apjomu pieaugums (par 6% salīdzinājumā ar 2019. gadu) un strauja rūpniecības struktūras diversifikācija, ātrāk augot samērā nelielām nozarēm, turklāt pārsvarā tādām, kuras raksturo augsts tehnoloģiju līmenis. Ļoti sekmīgi attīstījās ķīmija un farmācija. Abas nozares izrādījās ieguvējas no pandēmijas, kā arī baudīja to ambiciozāko uzņēmumu stratēģiju īstenošanas augļus. Trešajā vietā izaugsmes tempu ziņā ierindojas poligrāfija, kurai daļēji pieskaitāms Latvijas pirmais “vienradzis” Printful.

Rūpniecības nozaru izlaides izmaiņas 2021.gadā salīdzinājumā ar 2019. gadu, %

Dati: CSP, Luminor vērtējums par farmāciju

Priekšā lieli izaicinājumi. 2021. gadā apstrādes rūpniecībā kopumā varētu būt pieaugums par 1-2%. Taču austrumu robežas aizvēršana jau tagad smagi skar farmāciju, kurai bijušās PSRS teritorijā tirgus daļa ir tuvu pusei, ievērojama negatīva ietekme gaidāma arī elektrotehniskajā rūpniecībā un transportlīdzekļu ražošanā.

Kokrūpniecību ietekmēs izejvielu pieejamības pasliktināšanās, bet tajā drīzāk gaidāma izaugsmes apstāšanās, nevis krīze, jo noieta tirgi ir ļoti spēcīgi. 2021. gads sākās ar kopumā labu sniegumu inženierijas nozarēs (metālapstrāde, mašīnbūve, elektronika). Metālapstrādē janvārī un februārī ražošana auga par 14,2%, elektrotehniskajā rūpniecībā par 12,4%, iekārtu ražošanā par 8,2%, autobūvē par 13,2%, bet elektronikā samazinājās par 26,7%. Turpmākie mēneši šīm nozarēm būs spēcīgu izjūtu kokteilis – kopumā spēcīgi noieta tirgi, taču arī drāma ar izejvielu, komponenšu piegādēm,. Te situāciju sarežģī ne tikai sankcijas pret Krieviju, bet arī koronavīrusa vilnis un tā drakoniskie apkarošanas pasākumi Ķīnā. Pārtikas nozarei grūts gads, vietējā patēriņa produktu tirgū strādājošo uzņēmumu rentabilitāti “apgriež” cenu šķēres – izejvielu cenu kāpums, ko ne visiem spēs kompensēt pārdošanas cenas.

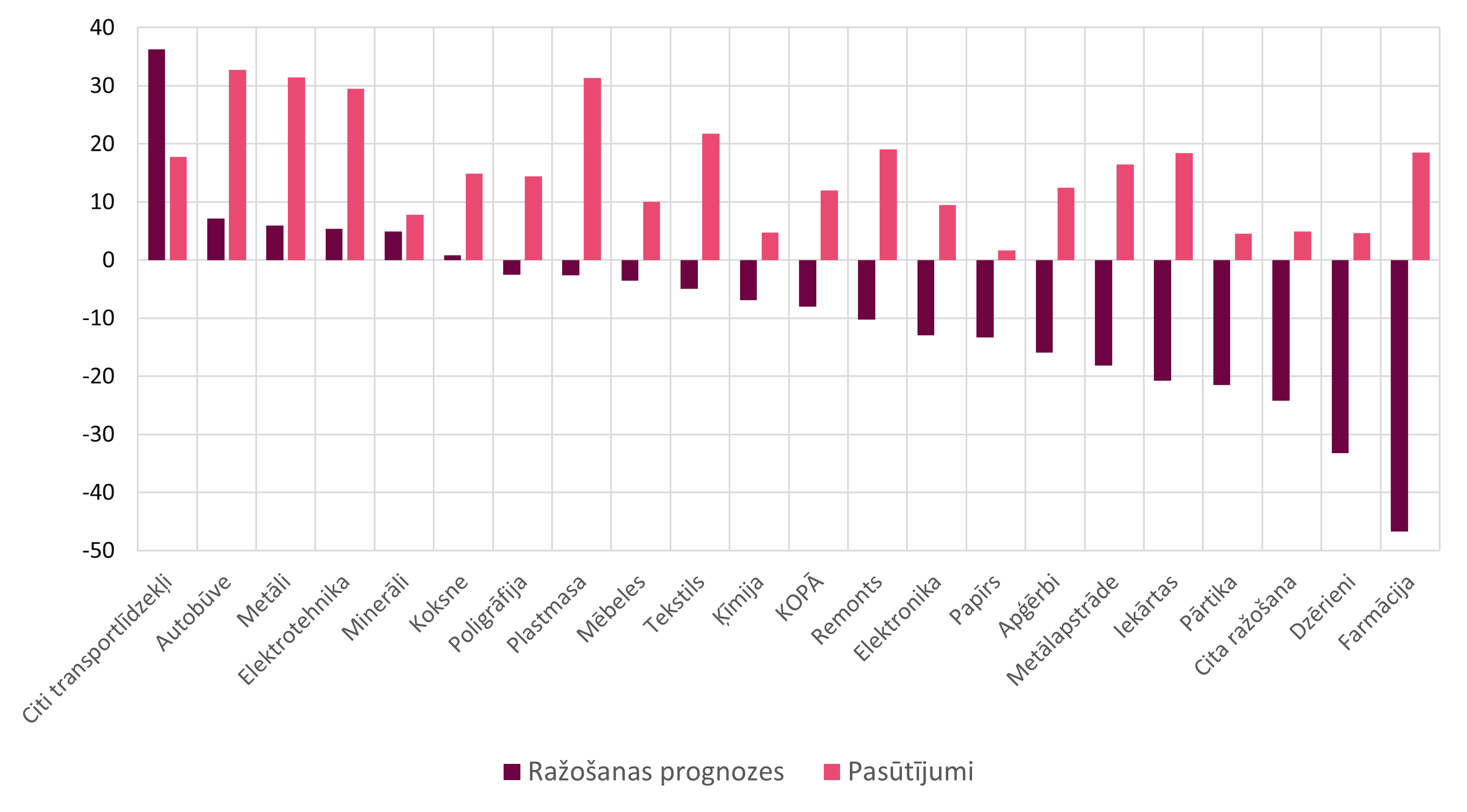

Jaunākajos rūpniecības noskaņojuma datos vērtējums par pasūtījumu portfeli visas apstrādes rūpniecības apakšnozarēs ir virs vidējā, šis rādītājs samērā labi atspoguļo ilglaicīgās tendences. Taču par tuvākās nākotnes izmaiņām vēstošā ražošanas apjomu prognoze apstrādes rūpniecībā kopumā ir zem vēsturiski vidējā, lai arī pati par sevi ir pozitīvs skaitlis (3,1). Tātad atlikušajos šī gada mēnešos varam gaidīt vāju, taču pozitīvu izaugsmi, bet tālākas nākotnes perspektīvas varētu būt labas.

Rūpniecības nozaru vērtējums par tuvākās nākotnes ražošanas apjomu izmaiņām un eksporta pasūtījumiem, attiecībā pret vēsturiski vidējo (kopš 2004. gada), 2022. gada marts, procentpunkti

Avots: Eiropas Komisijas dati, Luminor aprēķini

Ģeopolitiskajai situācijai ir nelabvēlīga ietekme uz tūrismu, taču kopumā viesnīcu un restorānu nozarē noteikti būs pieaugums salīdzinājumā ar iepriekšējo gadu, tikai mazāks par gaidīto. Pērn bija atlikusi tikai puse no 2019. gada pievienotās vērtības, atgriešanās šajā līmenī iespējama, ātrākais, nākamgad.

Šis diemžēl būs vēl viens ļoti grūts gads transporta pakalpojumu eksportētājiem. “Klasiskais” tranzīts jeb izejvielu pārvadāšana austrumu – rietumu virzienā dažu mēnešu laikā var samazināties pat vairākkārtīgi, turklāt attiecībā pret līmeni, kas jau bija apmēram puse no vēsturiski augstākā punkta. Tātad gaidāms krass apjomu sarukums dzelzceļā un ostās, lai arī gads sākās cerīgi, pirmajā ceturksnī ostās pārkrauto kravu apjoms gada griezumā auga par 10,5%. Austrumu robežas daļēja slēgšana ir trieciens arī autotransporta pakalpojumu eksportam, arī ar to saistītajam vairumtirdzniecības biznesam. Laba ziņa ar skābu piebildi – aviopasažieru skaits aug, taču rezultāts būs sliktāks nekā būtu bijis, ja vien karš Ukrainā nebūtu ietekmējis plānus daļai potenciālo tūristu.

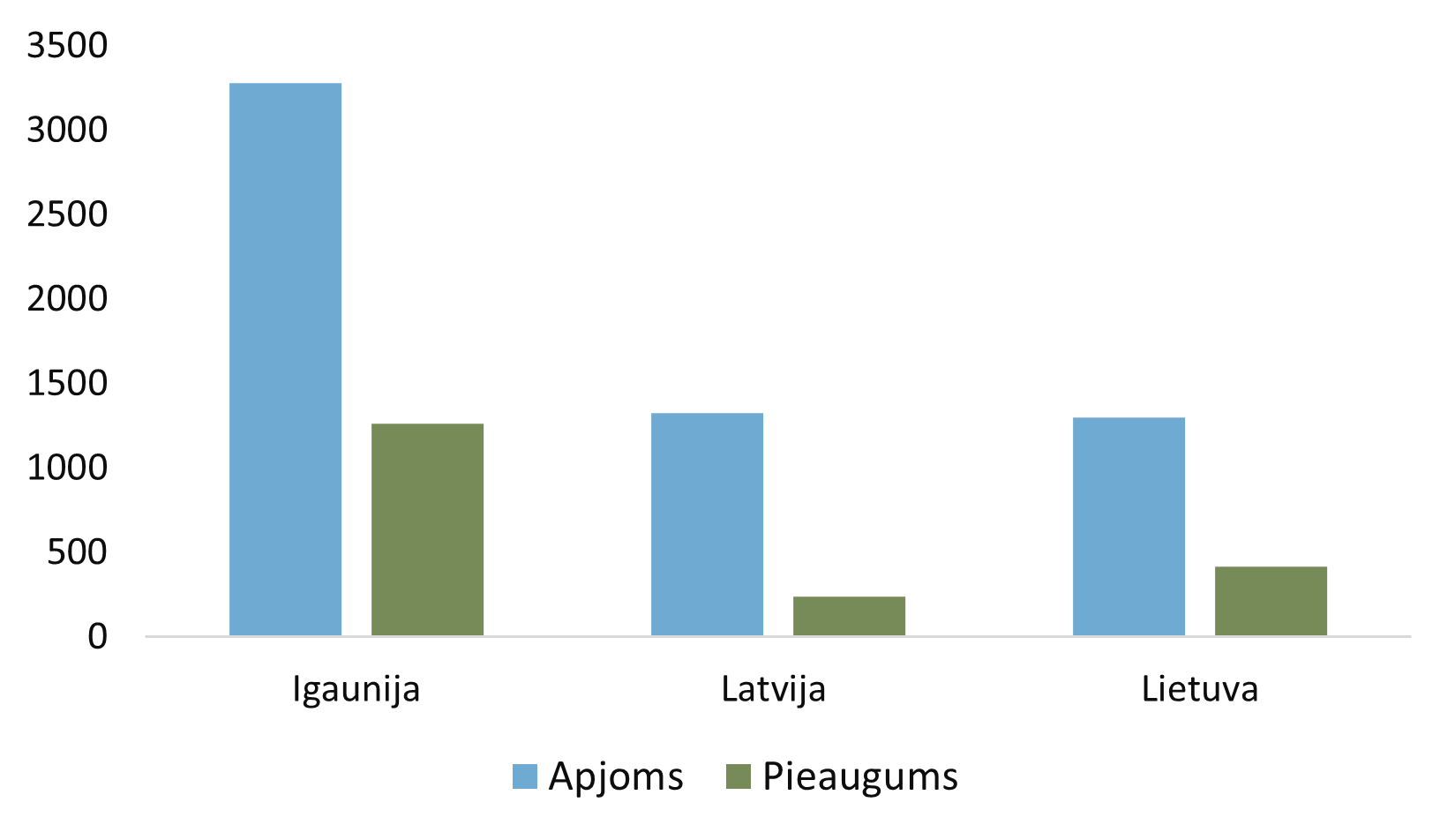

Tieši pretējais notiek augstas pievienotās vērtības pakalpojumos – te notiek dinamiska attīstība. Pērn biznesa un IT pakalpojumu eksports Latvijā auga lēnāk nekā Igaunijā un Lietuvā, taču attīstība mūsu valstī izskatās lieliska jebkurā kontekstā, izņemot Baltijas kaimiņvalstis. Pērn IT pakalpojumu eksports auga par 15%, biznesa pakalpojumu – par 25%, pēc piecus gadus ilguša krituma atsākās finanšu pakalpojumu eksporta pieaugums (+27%). T.s. balto apkaklīšu pakalpojumu eksporta summa pērn pārsniedza 2,5 miljardus eiro.

Augstas pievienotās vērtības pakalpojumu eksports uz iedzīvotāju Baltijā 2021. gadā un pieaugums salīdzinājumā ar 2020. gadu, eiro

Arī šī un turpmāko gadu prognoze šo pakalpojumu eksportētājiem ir labvēlīga. Pieaugošais augstas kvalitātes biroju apjoms Rīgas reģionā risinās gadiem sasāpējušu problēmu, bet nemierīgā situācija reģionā var veicināt gudro imigrāciju.

Naudas vairāk, labuma mazāk

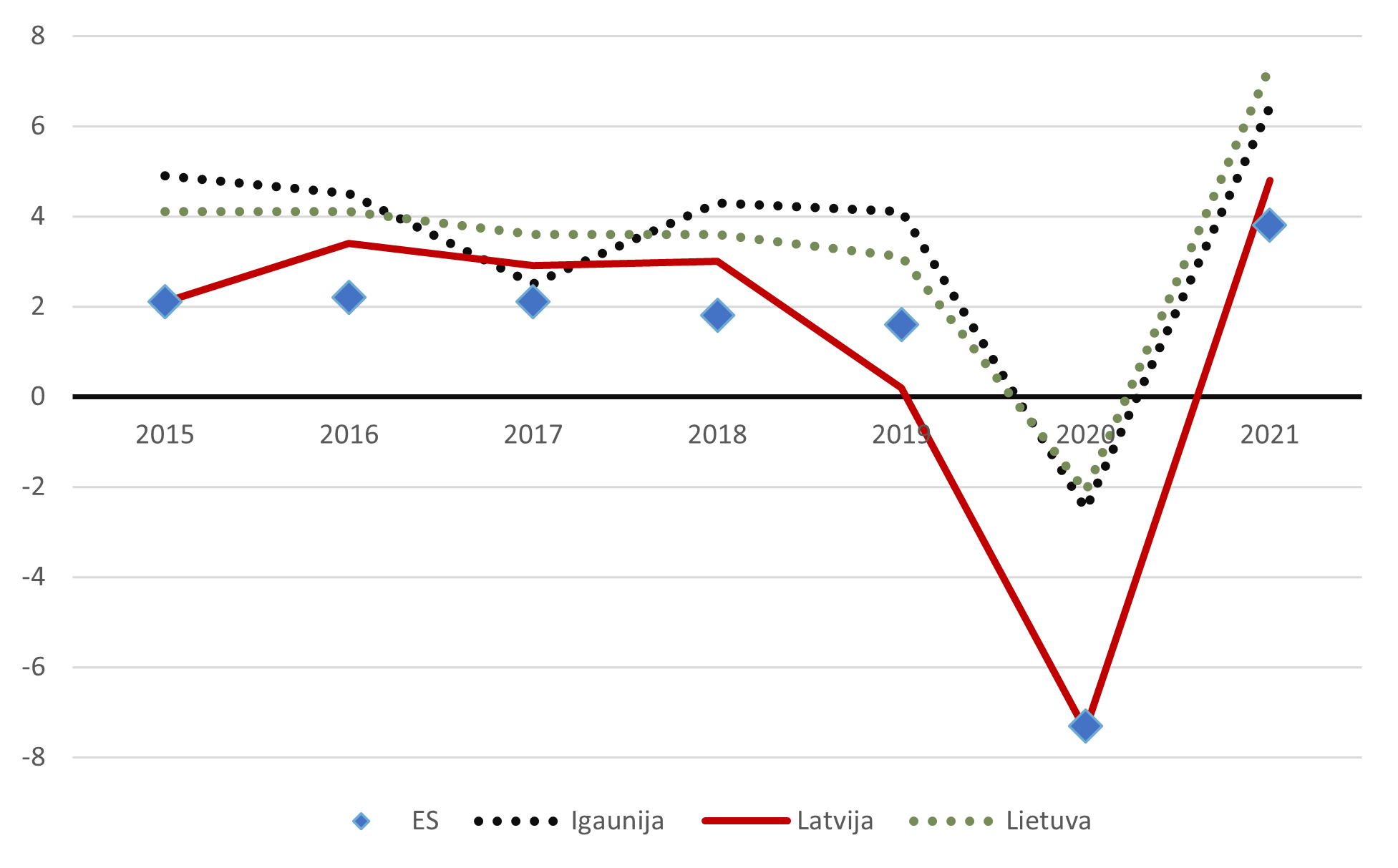

Pērn Latvijā turpinājās 2020.gada otrajā pusē sākusies patēriņa atgūšanās, taču temps bija vājāks nekā Lietuvā un Igaunijā, abās kaimiņvalstīs patēriņa dinamika pēdējos divos gados bijusi ļoti līdzīga, kamēr Latvijā – ļoti tuva ES vidējam rādītājam.

Privātā patēriņa dinamika ES un Baltijā kopš 2015. gada, %

Līdz ar to privātā patēriņa daļa iekšzemes kopproduktā ir ievērojami samazinājusies. Privātā patēriņa daļa IKP pērn Latvijā bija par 5,1 procentpunktu zemāka nekā vidēji iepriekšējā desmitgadē, kamēr Igaunijā un Lietuvā attiecīgi par 2,2 un 2,8 procentpunktiem.

Iespējams, ka šīs atšķirības daļēji izskaidro pircēju uzvedības maiņa pandēmijas gaitā, kam datu vācējie netiek līdzi. . Latvija mazumtirdzniecības dati rāda interneta un pasta tirdzniecības samazināšanos pandēmijas pirmajā gadā (2020. gadā), ko ir grūti savienot ar acīmredzamām patērētāju uzvedības izmaiņām. Iespējams, ka patērētāju atgriešanās “fiziskajos” veikalos var likt patēriņam datos augt ātrāk nekā realitātē, līdzsvarojot iepriekšējās neprecizitātes.

Taču ir arī spēcīgs arguments pret cerībām uz strauju patēriņa kāpumu šogad un arī nākamā gada sākumā – ļoti lielā inflācija, kas dominē ekonomikas ziņās un cilvēku prātos, diemžēl pamatoti. Šis būs pirmais gads kopš 2011. gada, kad reālās algas samazināsies – cenas augs straujāk par algām.

Inflācija martā sasniedza 11,5%, vairāk nekā trīskārt pārsniedzot lielāko gada inflāciju laikā no 2012.gada sākuma līdz 2021. gada augustam, kad sākās šobrīd vērojamā cenu vētra, ko galvenokārt radījis globālais izejvielu cenu kāpums, mazākā mērā piegādes ķēžu traucējumi un ražošanas jaudu pārslodze. Kopš marta sākuma kopējais cenu līmenis izejvielu tirgos ir stabilizējies, taču tā atbalss vēl nav veikusi “pilnu maršrutu” cauri pārstrādes un tirdzniecības ķēdēm, tāpēc patēriņa cenu kāpums turpināsies.

Šobrīd publicēto prognožu vairākums paredz vidējo patēriņa cenu kāpumu šogad 10% līmenī vai nedaudz zem tā. Mēs šajā ziņā esam pesimistiskāki, sagaidot, ka vidējā inflācija šogad Latvijā sasniegs 11 %, tomēr paliekot zemāka nekā Igaunijā un Lietuvā, kur tā varētu būt attiecīgi 12,0 un 13,5%. Daudz kas šajā ziņā ir atkarīgs no tā, kādus risinājumus izvēlēsies valdība, mazinot enerģijas cenu kāpuma ietekmi uz mājsaimniecībām – uzsvaru liekot uz ienākumu atbalstu vai arī nosakot griestus siltuma un gāzes cenām kā darīts laikā no janvāra līdz aprīlim. Šī enerģijas izmaksu subsīdija lielā mērā nosaka gada inflācijas starpību Baltijā gada sākumā – Lietuvā un Igaunijā cenu kāpums gada griezumā martā jau pārsniedza 15%.

Inflāciju pastiprinās arī iepriekšējos gados izveidojušos cenu stabilitātes gaidu salaušana. Latvijā martā bija visu laiku stiprākās pārdošanas cenu kāpuma gaidas rūpniecībā, mazumtirdzniecībā un celtniecībā. Patērētāju bažu līmenis vēl atpaliek no rekorda, taču nav tālu no tā, un nesenais kāpums ir bijis šokējoši straujš. Jaunākajos (marta) datos Latvijā kopējais patērētāju noskaņojuma indekss bija ievērojami negatīvāks (-22,7) nekā Igaunijā (-15,7) un Lietuvā (-7,8).

Šādam dzīves dārdzības, jo īpaši enerģijas izmaksu kāpumam ir neizbēgama pretreakcija – patērētāji samazinās patēriņu, pāries uz citiem enerģijas avotiem, aktivizēsies citi piegādātāji. Enerģijas cenu kritumu nākotnē prognozē arī finanšu tirgi. Tāpēc ir cerības sagaidīt cenu kritumu periodu 2023. gada otrajā pusē un 2024. gada sākumā. Tas būs brīdis, kad patērētāji varēs baudīt strauju pirktspējas kāpumu, jo algu kāpums tāpēc neapstāsies, ir jāapbruņojas ar pacietību.

Patērētājiem rūpes sagādās cenu kāpums, bet vismaz nebūs daudz jābažījas par iespēju zaudēt ienākumus. Sankciju ieviešana un pastiprināšana novedīs pie darbavietu zaudējumiem atsevišķos uzņēmumos. Taču darba tirgū kopumā krīze Baltijas valstīs nav gaidāma, Latvijā ticamākais scenārijs ir bezdarba krituma bremzēšanās, nevis bezdarba pieaugums.

Investīciju paātrinājums būs vājāks

2022. gads Latvijas ekonomikā tika gaidīts ar lielām cerībām gan tāpēc, ka tika gaidīta pasaules ekonomikas pēc pandēmijas uzplaukuma sildošā enerģija eksportā, gan ierobežojumu atcelšanas labvēlīgā ietekme uz patēriņu, gan sabiedriskā sektora virzīts un privātā sektora atbalstīts investīciju bums. Līdzīgi kā pirmās divas izaugsmes lokomotīves, arī šī ir cietusi sadursmē ar realitāti, taču, par laimi, visas trīs joprojām turas uz sliedēm.

Investīciju pozitīvo stāstu aptumšo izmaksu kāpums. Tas nozīmē, ka ar iepriekš atvēlētajiem līdzekļiem varēs paveikt mazāk. Tas arī rada organizatorisku sarežģījumu risku, jo īpaši sabiedriskajā sektorā. Ja uzņēmums, kas uzvarējis konkursā par darbu veikšanu, atsakās tos veikt izmaksu kāpuma dēļ, tad var būt nepieciešamas jaunas iepirkumu procedūras, kas daļu no šogad veicamajiem darbiem “pārceltu” uz nākamo gadu.

Taču par investīcijām ir arī labas ziņas. Globālo satricinājumu dēļ politiskās sistēmas tolerance pret valsts budžeta deficītu atkal ir augusi. Ir plānoti lielāki ieguldījumi valsts drošības stiprināšanā.

Mēs joprojām sagaidām, ka investīciju (ieguldījumi pamatlīdzekļos) kāpums šogad paātrināsies, taču mūsu optimisms vairs nav tik liels kā pirms pusgada.