Vai esam uz ekonomikas Lieliskās Septiņgades sliekšņa?

Pavasaris 2021: Latvijas ekonomikas apskats

Pēdējie septiņi gadi Latvijā ir bijis nevienmērīgas un kopumā neapmierinošas izaugsmes laiks, kurā nācies daudz enerģijas tērēt, cīnoties ar pagātnes politikas kļūdu un neveiksmīgu apstākļu sakritību sekām. Vairākas eksporta nozares izrādījās ilgtnespējīgas. Taču tagad šīs bumbas ar laika degli mūsu ekonomikas pamatos ir uzsprāgušas, vēlreiz tas notikt nevar. Pateicoties pēdējā gada izrāvienam valsts līmeņa reformās, sekmīgām atsevišķu pašvaldību iniciatīvām un ļoti dinamiskai attīstībai vairākās eksporta nozarēs, ir izveidoti priekšnosacījumi straujākai attīstībai nākamo septiņu gadu laikā.

Līdzās labvēlīgiem strukturāliem procesiem ekonomikas dzīlēs šī laika izaugsmes perspektīvas uzlabos arī īpaši lielie starptautiskās palīdzības apjomi. Tāpat ir cerības, ka izaugsmes veicinātāju ansamblim pievienosies mājokļu tirgus, kas bija vēl viena lielā Latvijas neizmantotā iespēja iepriekšējā desmitgadē.

Šajā apskatā mēs publiskojam Luminor jaunākās prognozes par Latvijas ekonomiku. Esam ļoti piesardzīgi par tuvāko nākotni, šogad gaidām ļoti pieticīgu IKP pieaugumu. Taču visas pazīmes liecina, ka nākamais gads mūsu tautsaimniecībai būs izcils.

Ekonomika pandēmiju pārvar sekmīgi, kaut arī bez prieka

2020. gada sākumā šķita, ka Latvijai ir gaidāms nīkulīgas izaugsmes gads, ilgi krāto strukturālo problēmu izpausmēm sasniedzot kulmināciju. Bija ticams, ka šajā laikā izskatīsimies slikti ne tikai uz Baltijas, bet varbūt pat uz Eiropas kopējā fona. Patiesībā viss notika pavisam citādi – pērn uz Eiropas fona izskatījāmies labi, taču par to priecāties nebija iemesla.

2020. gadā Latvijas IKP samazinājās par 3,6% – salīdzinājumā ar 6,2% ES kopumā. Šobrīd sabiedrībā par Latvijas spēju pārvarēt pandēmijas izaicinājumus valda ļoti kritisks viedoklis, taču mūsu sniegums pandēmijas laikā kopumā joprojām uzskatāms par drīzāk sekmīgu. Līdz pat novembrim rezultāti bija izcili – ļoti zema vīrusa izplatība tika panākta ar ļoti mēreniem saimnieciskās darbības ierobežojumiem. No decembra sākuma līdz marta vidum saslimstība bija virs Eiropas vidējā, bet nevienā brīdī to nevarēja saukt par katastrofālu.

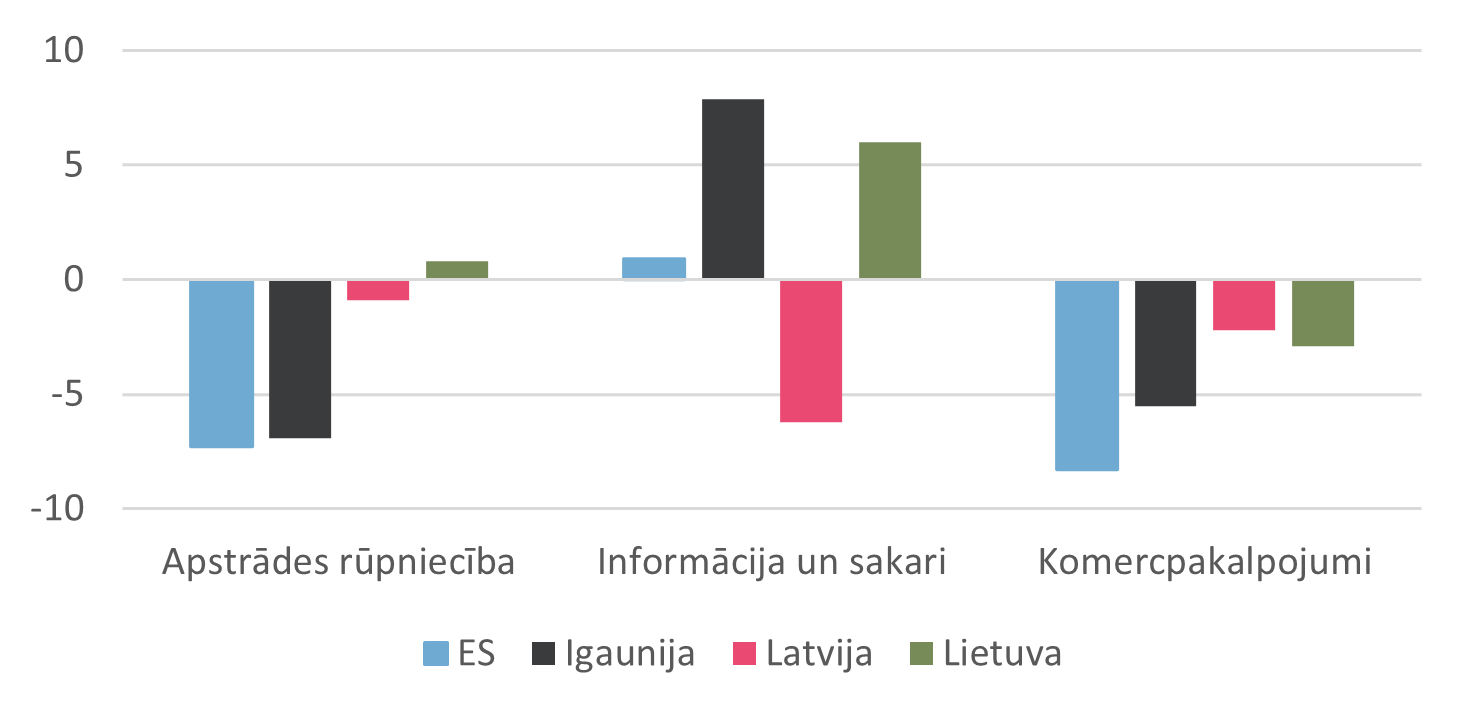

Izņemot nozares, kurās koronavīrusa ietekme bija nenovēršama, Latvijas tautsaimniecības sniegums šajā laikā bija drīzāk sekmīgs. Pērnā gada lielais panākums bija preču eksports, kas reālā izteiksmē pieauga par 5,5%. Apstrādes rūpniecības dinamika pērn bija starp labākajām ES valstu vidū, labāka tā bija tikai Īrijā, Maltā un Lietuvā. Ļoti sekmīgs gads bija lauksaimniecībai. Pakalpojumu eksportā (–21,3%) mijās pandēmijas un ilglaicīgo procesu ietekme. Kritums tūrismā un aviopārvadājumos bija nenovēršams, bet šajās jomās aktivitāte atjaunosies pēc epidemioloģisko risku samazināšanas. Augstas pievienotās vērtības pakalpojumu kāpums apliecina nozares attīstības potenciālu, bet tranzīta pārvadājumu noriets acīmredzot ir neatgriezenisks, abi šie procesi līdzīgi būtu attīstījušies arī bez pandēmijas ietekmes.

Atsevišķu eksporta nozaru pievienotās vērtības izmaiņas ES un Baltijā 2020. gadā

Ekonomikas lielais vājuma punkts ir patēriņš, kas samazinājās par 10,3% pretstatā apmēram 2% kritumam Igaunijā un Lietuvā. Situācijā, kad mazumtirdzniecības dinamika bija līdzīga, to radījis pārsteidzoši lielas un grūti izskaidrojamas atšķirības citās patēriņa nozarēs. Pārsteidzoši labvēlīga bija investīciju ietekme, diez vai kāds aprīlī prognozēja, ka ieguldījumi pamatlīdzekļos pērn augs, bet tas notika.

Daudz un pamatoti ir kritizēts valsts atbalsts iedzīvotājiem un uzņēmumiem, taču tas ir spējis novērst lielu darba tirgus krīzi, bezdarba pieaugums bijis mazāks, nekā jebkurš uzdrošinājās prognozēt pandēmijas sākumā. Pat plašākais, uz aptauju datiem balstītais bezdarba mērījums līdz šim vēl nav pārsniedzis 9%. Bez valsts atbalsta darba vietu saglabāšanai bezdarba līmenis būtu mērāms padsmitos procentu.

Pandēmija nav karš

Aizvadītā gada lielā notikuma radītie riski joprojām ir aktuāli. Aplamie lēmumi jeb lēmumu trūkums par vakcīnu pirkšanu var padarīt pakalpojumu nozaru atjaunošanos lēnāku nekā kaimiņvalstīs. Taču jebkurā scenārijā vakcinēšanas ietekme uz ekonomiku sāks izpausties 2021. gada 2. ceturksnī – tieši tā, kā prognozējām pērn septembrī. Tas ļaus daļēji atgūties patēriņam, un šis process turpināsies 3. ceturksnī, kad varētu sākties arī ārvalstu tūrisma plūsmas atjaunošanās, lai arī tā būs vēl tālu no pirms-pandēmijas līmeņa. Ļoti iespējams, sanitāro risku ietekme uz sabiedrības dzīvi būs nozīmīga vēl arī 4. ceturksnī, taču vienlaikus to ekonomiskā ietekme turpinās zust. Ir ticami, ka vēl būs ierobežota masu pasākumu norise, taču to devums ekonomikā ir niecīgs.

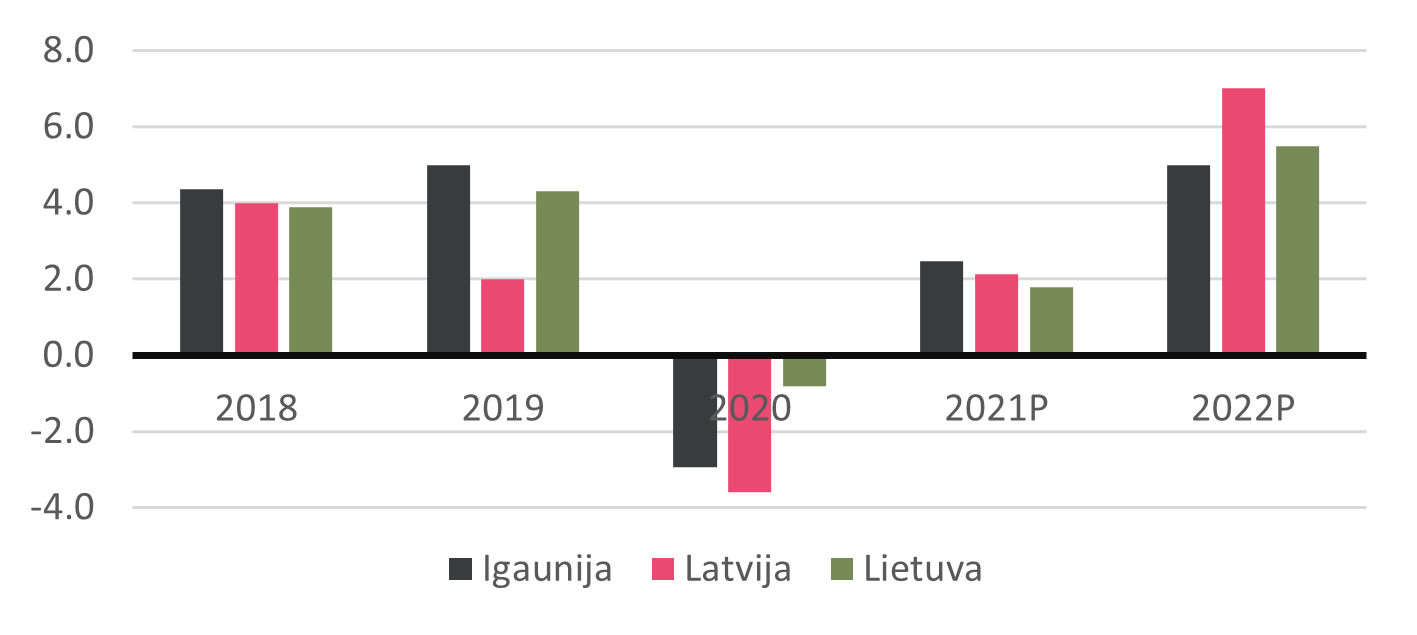

Situācijas uzlabošanās 2021. gadā ceturkšņu griezumā būs strauja, taču, tā kā gads ir sācies no zema punkta, kopējais IKP pieaugums būs ļoti mērens, mēs prognozējam 2,1%. Progress ceturkšņu griezumā 2022. gadā jau būs krietni vājāks, turpretim gada IKP pieaugums būs vislielākais visā atlabšanas periodā. Gaidām, ka ekonomiski nozīmīgākie pulcēšanās un ceļošanas ierobežojumi būs atcelti līdz 2021. gada beigām, taču pandēmijas pārvarēšanas ietekme gada IKP datos vislabāk būs redzama nākamgad. 2022. gadā būs unikāla izaugsmei labvēlīgu apstākļu sakritība. Tāpēc prognozējam, ka IKP pieaugums nākamgad sasniegs 7%.

Pandēmija ir liela krīze, taču tā nav karš. Viesnīcas ir tukšas, bet tās nav sagrautas. Arī restorānu un citu pakalpojumu sniegšanas vietu darbību var atjaunot ātri un ar samērā maziem ieguldījumiem. Par spīti lieliskajiem nākamā gada datiem, vidējais IKP pieaugums trīs gados (2020–2022) vienalga būs ļoti pieticīgs, jo 2021. gada IKP būs nedaudz zem 2019. gada līmeņa. Citiem vārdiem – nākamajā gadā notiks arī iepriekšējos divos gados nenotikušais. Nav pamata uzskatīt, ka pandēmija ir nozīmīgi ietekmējusi Latvijas potenciālo IKP. Atjaunosies eksporta pieprasījums tūrismā un saistītajās nozarēs. Latvijā ieplūdīs Atveseļošanās un noturības mehānisma nauda un augs darbu apjoms RailBaltica projektā.

Baltijas IKP izmaiņas 2018–2022 – fakts un Luminor prognozes

Dzīve kļūs dārgāka, taču izdevīgāka

2. ceturkšņa beigās sāksies pandēmijas viļņu aizskaloto darba vietu atjaunošanās, un tā paātrināsies gada 2. pusē. Taču gada vidējais darba meklētāju īpatsvars visdrīzāk būs par pāris procenta desmitdaļām augstāks nekā 2020. gadā, kad tas bija 8,1%, jo 1. ceturksnī varētu tikt reģistrēts pandēmijas ēras augstākais bezdarba līmenis, bet situācijas uzlabošanās 2. ceturksnī būs lēna. 2021. gada beigās darba meklētāju īpatsvars jau būs samazinājies līdz apmēram 7%, tālāk tā pazemināšanās notiks pakāpeniskāk, un ekonomikas pieaugumu nodrošinās nostrādātā laika un ražīguma kāpums. Gaidām, ka jau 2022. gada beigās bezdarba līmenis būs tuvs pirms-pandēmijas minimumam (6%). Aizņemto darba vietu skaita kāpums ar katru ceturksni kļūs arvien vairāk atkarīgs no aizbraukušo Latvijas iedzīvotāju atgriešanās, kā arī imigrācijas.

Pērn notika paradoksāli straujš reālo algu kāpums (6,1%), kas tikai nedaudz atpalika no 2019. gada tempa (6,8%). Darba algas uzņēmumi parasti samazina vien galējas nepieciešamības gadījumā, krīzes ietekmi uz darba ņēmējiem mīkstināja uzņēmumi uz savas peļņas rēķina, kā arī valsts atbalsts. Bruto algu līmenis palielinājās par 6,2% un kopējais algu fonds auga par 1,9%, kad nominālais IKP samazinājās par 3,7%. Vidējo algu par stundu palielināja arī mazāk atalgoto darbinieku atlaišana. Sākot no 2021. gada vidus, šie efekti strādās pretējā virzienā. Pozitīva ietekme uz vidējās algas līmeni būs minimālās algas celšanai, tomēr stundas likmes kāpums varētu būt lēnāks nekā pērn. Taču 2022. gadā un turpmākajos gados gaidāms straujš atalgojuma pieaugums. To veicinās straujā ekonomikas attīstība apvienojumā ar pēcpadomju ēras dzimstības krituma iesniegšanos jau trīsdesmit gadus un vecāku cilvēku grupā.

Sākot no 2021. gada vidus, visas ekonomikas tendences varētu būt patīkamas, izņemot vienu – paātrināsies cenu kāpums. Kopš novembra pasaulē strauji aug izejvielu cenas, milzīgie ekonomikas atbalsta pasākumi un citi pandēmijas efekti radījuši arī jaudas nepietiekamības problēmas daudzās nozarēs – elektronikā, mašīnbūvē, transportā. Latvijā un pārējās Baltijas valstīs pārskatāmā nākotnē turpinās darboties konverģences efekti. Pērn patērētāju pakalpojumu cenas Latvijā bija tikai 65,5% no ES vidējā līmeņa, un straujais algu kāpums šo starpību pamazām deldēs. Tāpēc 2021. gada nogalē gada inflācija varētu pārsniegt 3%, bet nākamgad samazināties, tikai ļoti mēreni.

Turpmākie gadi

Straujais patēriņa kāpums pēc ierobežojumu atcelšanas ceturkšņu griezumā aprims laikā ap nākamo gadumiju, kad būs apmierināts pandēmijas laika apspiestais pieprasījums. Atveseļošanās un noturības mehānisma naudas apgūšana, kā arī RailBaltica būvniecība turpināsies vairākus gadus, taču pēc 2022. gada ar šiem projektiem saistītā naudas plūsma vairs strauji nepieaugs. Citiem vārdiem – tā ietekmēs IKP līmeni, bet ne pieaugumu. Domājams, ka līdz 2022. gada beigām lielā mērā būs izsmelta arī pandēmijas pārvarēšanas ietekme uz eksporta pieprasījumu.

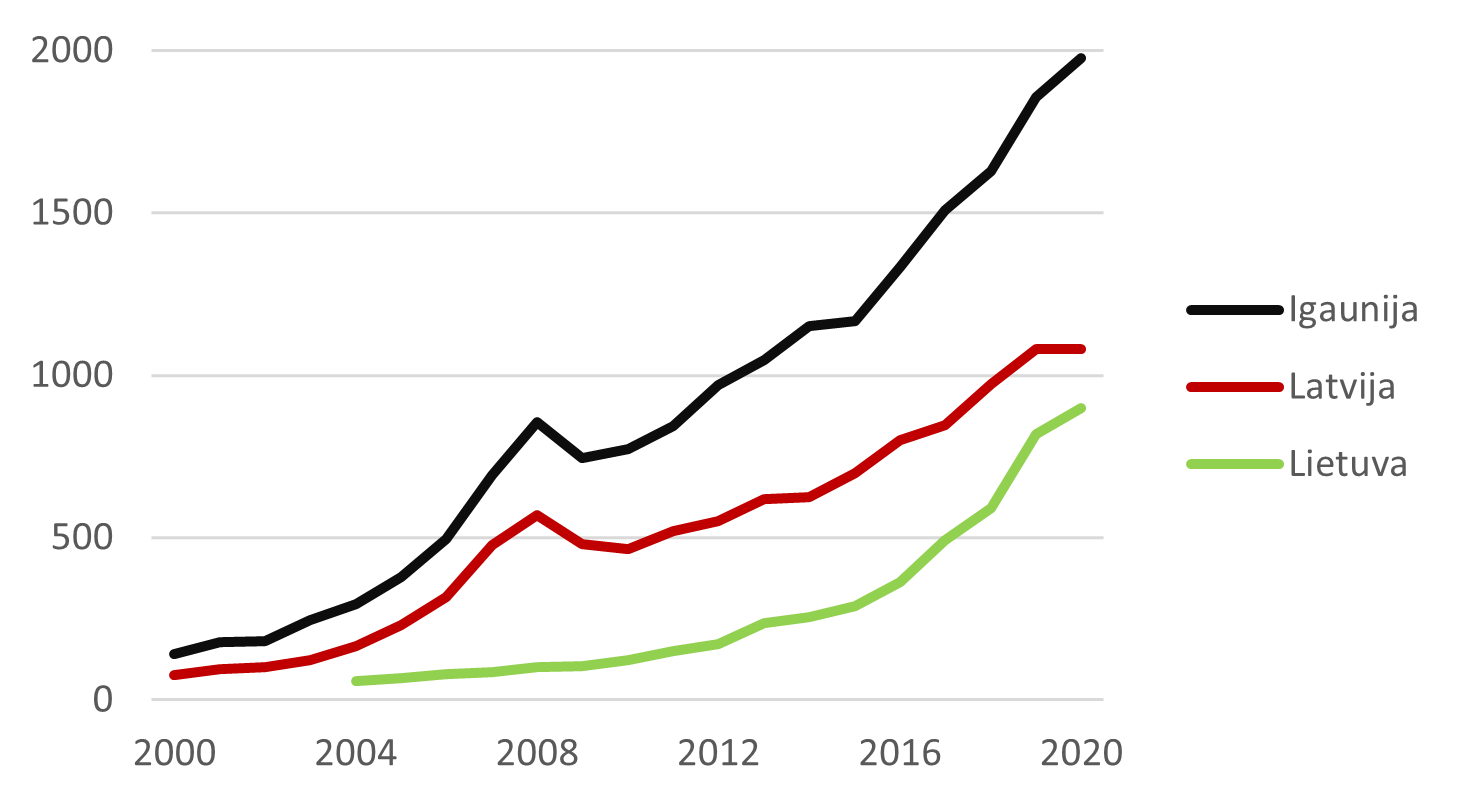

Vai tas nozīmē, ka izaugsmes temps turpmākajos gados samazināsies līdz pirms-pandēmijas gadu pieticīgajam līmenim? Skaidrs, ka noturēt 2022. gada tempu ilgstoši nebūs iespējams. Taču ir reālas cerības ilgāku laiku noturēt apmēram 4% pieaugumu, ko Lietuva un Igaunija spēja 2016.–2019. gadā. Tam ir virkne priekšnosacījumu. Pirmkārt, eksporta struktūras izmaiņas, tajā pieaugot vidējo un augsto tehnoloģiju rūpniecības, kā arī augstas pievienotās vērtības pakalpojumu īpatsvaram. Laikā, kas Latvijas ekonomikai bija vilšanos pilns, priekšnosacījumi izaugsmes izrāvienam tomēr ir veidoti. Spilgts piemērs ir pakalpojumu eksporta struktūras maiņa.

Augstas pievienotās vērtības pakalpojumu eksports Baltijas valstīs uz iedzīvotāju, EUR

* Lietuvas rādītājs ietver autora vērtējumu par eksporta apjomu 2020. gada 4. ceturksnī

* Lietuvas rādītājs ietver autora vērtējumu par eksporta apjomu 2020. gada 4. ceturksnī

** Augstas pievienotās vērtības pakalpojumi – šajā gadījumā – biznesa, IT, sakaru un finanšu pakalpojumi

Cita liela līdz šim neizmantota attīstības iespēja Latvijai ir mājokļu būvniecība. To ir kavējis gan greizais īres regulējums, gan piesardzības, vājas kreditēšanas, zemu mājokļa cenu un to nākotnes gaidu apburtais loks. Šī apskata rakstīšanas laikā Saeima pieņēma jauno īres likumu. Nozares pārstāvji prognozē, ka tas var palielināt ikgadējās investīcijas īres namos par 100–150 miljoniem eiro. Pandēmija un tās radītais uzkrājumu pārpalikums jau ir sapurinājis mājokļu tirgu, jauno projektu dzīvokļu pārdošanai pieaugot par piektdaļu. Cerēsim, ka šis grūdiens būs detonators ilgtspējīgam tirgus attīstības ciklam, kuru veicinās iepriekš aprakstītās norises eksportā, kā arī sabiedriskā sektora investīciju bums un tā ietekme uz algām un darba vietām. Salīdzinājums starp ieguldījumiem mājokļos Baltijā rāda Latvijas neizmantoto potenciālu.

Investīcijas mājokļos, % no IKP, Baltijas valstis

Eksporta struktūras attīstībai savijoties ar mājokļu tirgus atdzimšanu, var notikt spēcīga, uz eksportu un iekšējo pieprasījumu līdzsvaroti balstīta attīstība. Tās Latvijai ļoti pietrūka laikā pēc globālās finanšu krīzes, kad izaugsme bija izteikti atkarīga no eksporta, kuru turklāt vajāja iepriekš aprakstītās likstas. Lidmašīnai beidzot lidojot ar abiem spārniem, tiks kārtīgi “izsildīts” darba tirgus. Jautājums – vai nenotiks šī tirgus pārkaršana? Vai varbūt šis ir absurds vārdu salikums, un mēs vispār varam aizmirst par šīm bažām?

Vai ekonomikas karsēšana var padarīt to stiprāku?

Straujais izaugsmes temps var aktualizēt jautājumu par ekonomikas veiktspējas robežām. Citiem vārdiem – vai faktiskā izlaide pārāk tālu nepārsniegs potenciālo? Vai nedraud ekonomikas pārkaršana?

Visi atceras sekas kreditēšanas un mājokļu bumam laikā pēc pievienošanās ES, ko pavadīja straujš algu kāpums. Taču tajā brīdī problēma nebija konkurētspējas zudums; ir ļoti diskutabli, vai par to vispār varēja runāt, jo arī eksports šajā laikā auga strauji. Problēmas būtība bija milzīga privātā sektora aizņemšanās, kas 2006. un 2007. gadā pārsniedza 20% no IKP. Visā laikā kopš 2009. gada Latvijas neto ārējais parāds ir samazinājies.

Neto ārējais parāds, valsts parāds un ārējo investīciju bilance, % no IKP kopš 2000. gada

Tas pats par sevi ir labi, taču vai ir nepieciešams šo privātā sektora bilanču stiprināšanu turpināt. Ja mājsaimniecību parāds augs tempā, kas līdzinās to uzkrājumu pieaugumam vai to kādu laiku mēreni pārsniegs, tas būs apsveicami. Jau vairāk nekā 10 gadus Latvijas ekonomika par pagātnes pārmērībām ir maksājusi ar lēnāku pieaugumu, tātad arī ar mazāku nodarbinātību un zemāku algu līmeni, kas, veicinot iedzīvotāju skaita samazināšanos, ir deldējis attīstības potenciālu. Ir pēdējais brīdis mainīt prioritātes no finanšu risku samazināšanas uz izaugsmi.

Skaidrs, ka Lieliskā Septiņgade nebūs lieliska no uzņēmumu personāla vadītāju viedokļa, jo viņiem būs jāpieliek arvien lielākas pūles, lai atrastu darbiniekus. Algu kāpums veicinās ekonomikas pārstrukturēšanos, kas ir smalkjūtīgs veids, kā pavēstīt, ka daļa uzņēmumu būs spiesti pārtraukt darbu. Taču darbinieku pārcelšanās no mazāk uz vairāk ražīgiem uzņēmumiem ir pašsaprotama ekonomikas attīstības procesa daļa. Turklāt darbinieku atalgošanas izmaksas Latvijā uz Eiropas fona joprojām ir zemas. Vidējais darba ražīgums arī ir zemāks, taču statistika nav liktenis. Ražīgums uzņēmumos pirmkārt ir atkarīgs no pašiem uzņēmumiem, jo īpaši, ja tie strādā eksportā un ražo produktus, kuru cenu līmeni galvenokārt nosaka ražošanas izmaksas zemēs ar augstāku ienākumu līmeni nekā Latvijā. To ļoti labi saprot uzņēmumi, kas labprāt izmanto iespējas būvēt rūpnīcas Latvijas pilsētās, kuras tam ir radījušas labvēlīgu vidi.

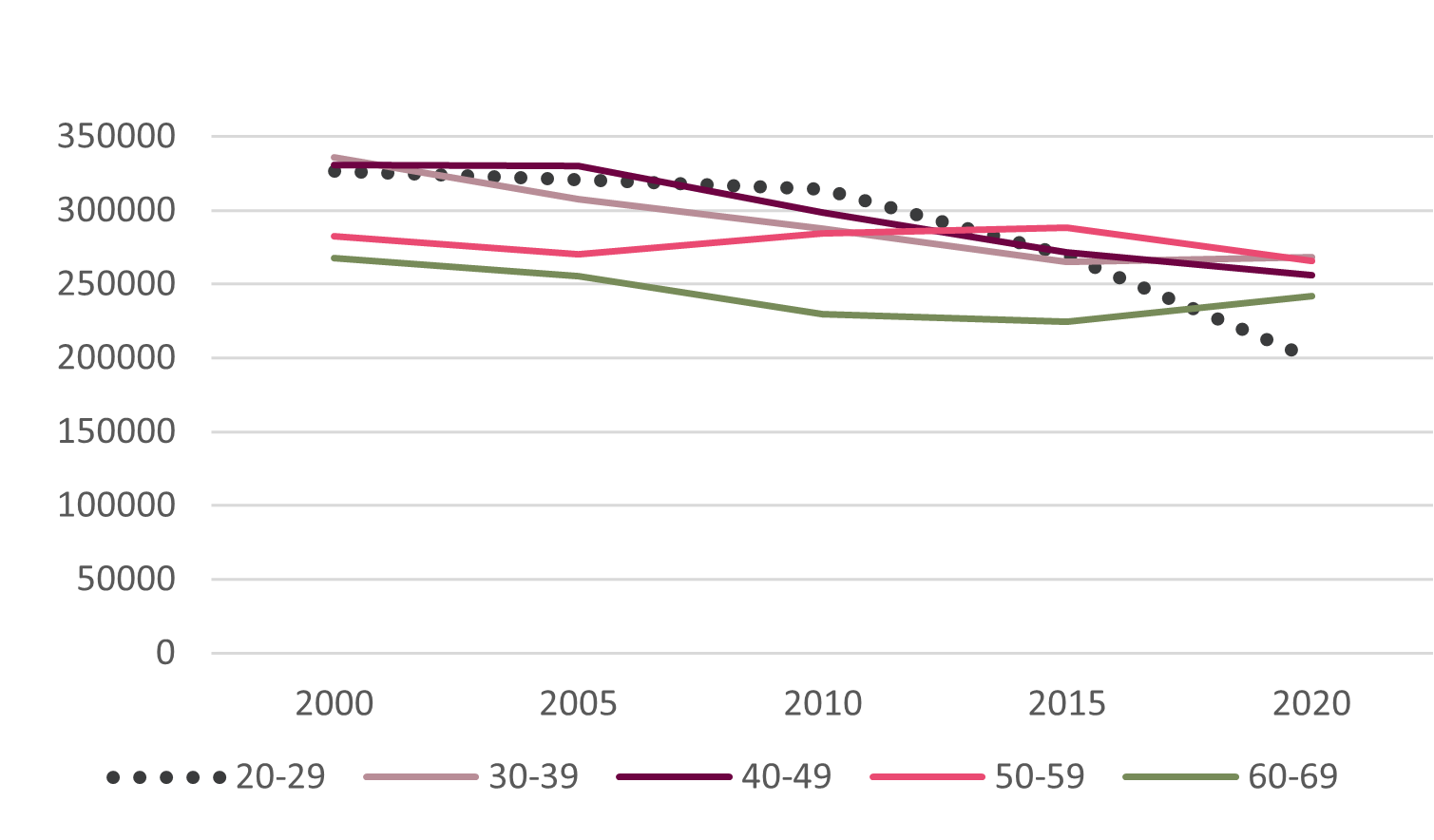

Iedzīvotāju skaits darbspējīgā vecumā dažādās vecuma grupās

Algām Latvijā ir jāsasniedz līmenis, kas ļauj nodrošināt no mūsu valsts aizbraukušo ekonomisko emigrantu repatriāciju, kā arī imigrāciju. Pat iedzīvotāju skaita stabilizācijas scenārijā, kas jau ir noticis citur Baltijā, turpinās samazināties jaunu cilvēku skaits (vecumā apmēram līdz 40 gadiem). Pēcpadomju dzimstības krituma atbalss drīz virzīsies cauri 30 gadu vecumu pārsniegušo grupai. Tāpēc jauniešiem būs izcilas iespējas darba tirgū. Būs arvien lielāka cīņa par cilvēkiem starp pilsētām un novadiem.

Pielikums

Latvija: Makroekonomiskie rādītāji (izmaiņas gada griezumā %, ja vien nav norādīts citādi)

| 2018 | 2019 | 2020 | 2021P | 2022P | |

|---|---|---|---|---|---|

| Reālais IKP | 4.0 | 2.0 | -3.6 | 2.1 | 7.0 |

| Privātais patēriņš | 2.6 | 2.9 | -10.3 | 1.8 | 10.1 |

| Ieguldījumi pamatlīdzekļos | 11.8 | 2.1 | 0.2 | 4.1 | 9.9 |

| Eksports | 4.3 | 2.1 | -2.7 | 5.1 | 5.8 |

| Bezdarba līmenis, % | 7.4 | 6.3 | 8.1 | 8.3 | 6.8 |

| Patēriņa cenas | 2.5 | 2.8 | 0.2 | 1.6 | 2.4 |

| Bruto algas | 8.4 | 7.2 | 6.2 | 5.5 | 7.1 |