Ekonomika nes pasaules nastu

Luminor Baltijas ekonomikas apskats, 2024.gada septembris

Latvijas ekonomikā jau ilgu laiku darbojas svina vāka teorija – tā nes ārējo apstākļu uzlikto slogu, kas traucē attīstīties. Šī vāka lomu ir spēlējusi gan t.s. “kapitālā remonta” ietekme, gan pandēmija, gan karš Ukrainā.

Jācer, ka kādā brīdī sāks darboties arī svina vāka noņemšanas teorija – ekonomika atplauks, izzūdot faktoriem, kas to ir spieduši uz leju. Tas būtu brīdis, kad šobrīd vērojamās ārējo apstākļu radītās krīzes beidzas, bet to vietā nenāk citas, kā tas ar neapskaužamu regularitāti ir noticis kopš 2018. gada. To neviens nevar garantēt, taču mūsu prognozes balstās uz pieņēmumu, ka ārējā vide normalizēsies. Šobrīd tas vēl nav noticis, tāpēc Luminor prognoze par ekonomikas pieaugumu 2024. gadā tiek samazināta, lai arī publicēšanas brīdī – šī gada martā, tā bija pesimistiskākā komercbanku un valsts institūciju starpā. Ievērojami uz leju pārskatīta ir arī 2025. gada prognoze.

Varētu teikt, ka 2024. gada makroekonomiskais liktenis jau ir izšķirts. Gada pirmajā pusē ekonomika auga tikai par 0,3%, bet ienākošie 3. ceturkšņa dati un noskaņojuma rādītāji vēsta, ka šobrīd notikumu gaitu nosaka aizvadīto trīs gadu gandrīz “perfektās” stagnācijas inerce. Sezonāli izlīdzinātais IKP 2024. gada 2. ceturksnī bija tikai par 0,9% lielāks nekā 2021. gada 3. ceturksnī. Mēs sagaidām, ka šis ļoti nevēlamais miera stāvoklis saglabāsies apmēram līdz šī gada beigām. Prognozējam, ka šogad IKP pieaugs par 0,5%, martā prognoze bija 1,2%.

Laikā ap gadu miju varētu sākties nozīmīgs kāpums ceturkšņa griezumā. Ja tiks pieņemti lēmumi, kas nodrošinās straujāku ES fondu apriti, jau šīgada izskaņa varētu būt labāka. Ja būs jāpaļaujas uz eksporta nozaru sasparošanos un patērētāju noskaņojuma uzlabošanos, tad stagnācijas pārvarēšana drīzāk varētu sākties pēc gadu mijas. Jebkurā gadījumā, negatīvā inerce kopš marta ir izgrauzusi pamatīgu robu arī iepriekš aprēķinātajā un cerētajā 2025. gada IKP kāpumā. Pat, ja ekonomika no ceturkšņa un ceturksni aug enerģiski, ir grūti panākt labu gada kopējo rezultātu, ja iepriekšējais gads bijis “plakans”. Tāpēc samazinām 2025. gada IKP kāpuma prognozi no 3,3% līdz 2,2%. Mēs esam nemainīgi optimistiski par tālāku nākotni un sagaidām, ka aiznākamajā gadā IKP pieaugums būs ap 3,5%. Cerams, ka nelabvēlīgo sakritību virkne reiz beigsies. Nav šaubu, ka kaut kad tas notiks, jautājums tikai – kad.

Spēja kavēt ES fondu apguvi mūsu valstī mēdz pārspēt pat visspilgtākās iztēles robežas, tas noticis arī šogad, taču pieņemam, ka gada 2. pusē progress tomēr būs. Negatīvs pretsvars būs vājais eksporta pieprasījums. Procentu likmes samazinās, tas ir lieliski, taču paies laiks, līdz tas iekustinās investīcijas, no kuriem lielā mērā ir atkarīgs mūsu preču noiets. Mēreni pozitīva ietekme varētu būt privātajam patēriņam, jo aug mājsaimniecību reālie ienākumi, taču esam piesardzīgi par to, jo gada pirmajā pusē šī loģika diemžēl vēl nedarbojās. Taču, jo ilgāk reālo algu kāpums turpinās, jo lielāka kļūst iespēja, ka tas izkausēs patērētāju piesardzības ledu.

Rezumējot Latvijas ekonomikas sniegumu pēdējos piecos gados kopš pirmspandēmijas nosacīto “miera laiku” beigām, tas ir bijis viduvējs gan uz ES, gan Baltijas fona. Pietiekams, lai panāktu jūtamu dzīves kvalitātes uzlabošanos, bet nepietiekams, lai panāktu nozīmīgu konverģenci. Lai panāktu labāku rezultātu turpmākajos gados, būs aktīvāk jāpiesaista investīcijas eksporta nozarēs, kā arī jāiesaistās topošās Eiropas mēroga industriālās politikas veidošanā.

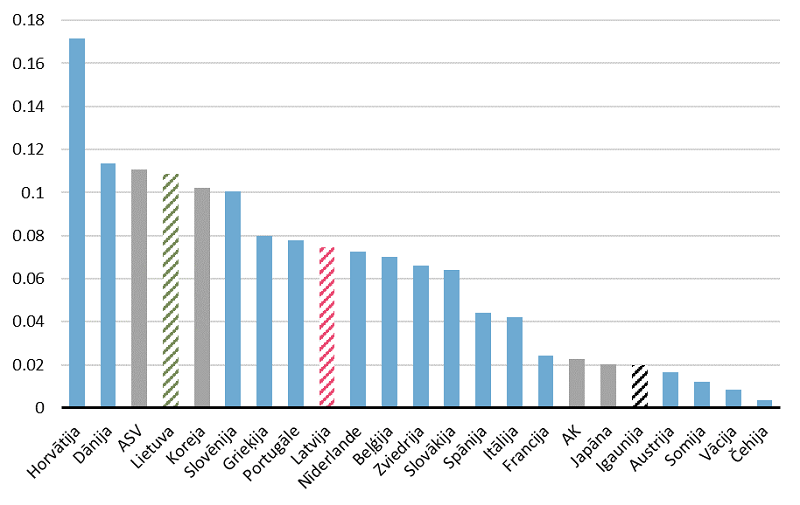

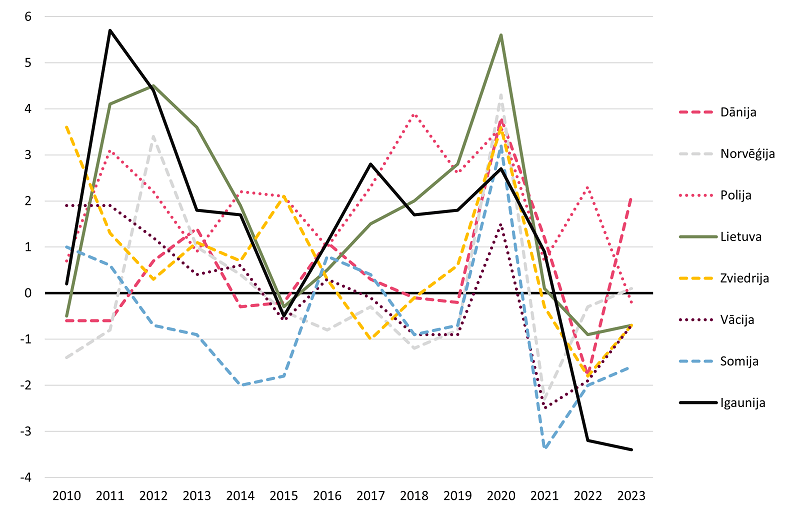

IKP pieaugums 2019. – 2024. gadā atsevišķās ES valstīs un četrās valstīs pārējā pasaulē, SVF dati un prognozes

Ir priekšnosacījumi zemas inflācijas periodam

Cenu kāpums pēdējā pusgada laikā pārsniedza mūsu gaidīto. Tam ir divi galvenie iemesli.

Pirmkārt, algu kāpums ir bijis neatbilstošs Latvijas ekonomiskajai situācijai, to lielā mērā radīja politiski lēmumi. Algas sabiedriskajā sektorā 1. pusgadā pieauga par 14,3%. Plaisa starp privātā un sabiedriskā sektora (+8,6%) atalgojuma dinamiku ir milzīga, uzņēmumi to nevar ignorēt, un tas ceļ viņu izmaksas. Pakalpojumu cenu kāpums pārskata periodā ir turējies nedaudz virs 5%, tas ir galvenais inflācijas virzītājs. Gada vidus dati jau rāda, ka algu kāpuma temps privātajā sektorā jau krasi bremzējas – uzņēmumi to vairs nevar atļauties finansēt, kad ekonomika naudas izteiksmē aug par 3% gadā. Patiesības brīdis tuvojas arī valsts budžetam un tā spējai finansēt sabiedriskajā sektorā strādājošo algu kāpumu. Pakalpojumu cenu inflācija samazināsies, jo algu kāpuma bremzēšanās mazinās gan uzņēmumu spēju celt cenas, gan nepieciešamību to darīt. Iespējams, ka tas jau ir sācies. Jūlijā un augustā pakalpojumu mēneša inflācija vidēji bija 0,4%, tikpat, cik caurmērā šajos mēnešos kopš 2010. gada (0,39%). Gada 1. pusē pakalpojumu vidējā mēneša inflācija pārsniedza normu vairāk nekā divkārt (0,82% un 0,33%).

Preču cenas pārskata periodā samazinājās, taču tas notika ļoti nevienmērīgi. Regulētās cenas (pirmkārt siltumapgādes tarifi) visumā ir sekojušas izmaksu samazinājumam. Taču citās jomās ir bijusi liela cenu inerce, nav notikusi daudzu produktu cenu korekcija no uzpūstajiem līmeņiem. Taču tas nozīmē, ka lejupvērsts spiediens uz šīm cenām darbosies ilgākā laikā. Varbūt tas neizpaudīsies kā tiešs cenu samazinājums, bet kā cenu stabilitāte, ilgākā laikā koriģējot tās pret kopējo cenu līmeni.

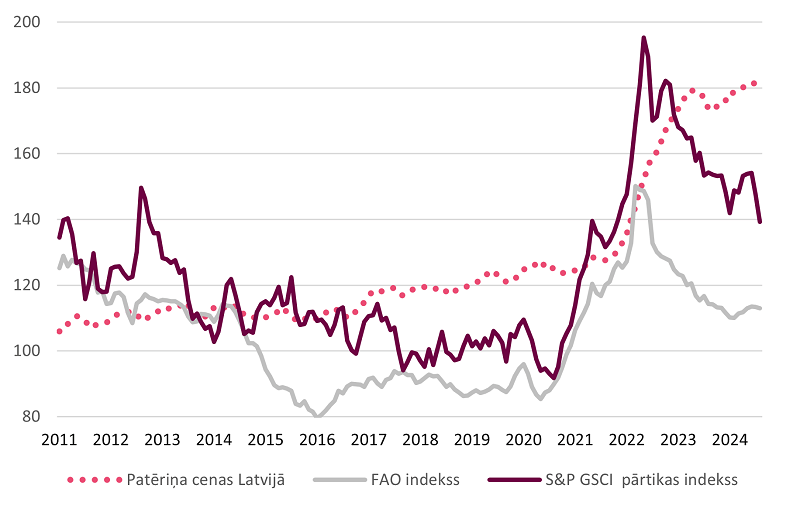

Pārtikas plauktos varētu atkārtoties 2014. – 2020. gada vēsture. 2014. gadā krasi samazinājās naftas cenas, ietekmējot arī citu izejvielu izmaksas. Krītoties pārtikas ražošanas izmaksām, patēriņa pārtikas produktu cenas veikalos krasi nesamazinājās, bet arī vairākus gadus neauga. Šobrīd ir redzama apbrīnojami laba rentabilitāte daudzu zemo un vidējo produktu vērtības ķēdēs. Tā nevar saglabāties mūžīgi – nozarēs ar samērā vienkāršām tehnoloģijām un zemām ienākšanas barjerām paaugstinātā peļņa mudinās pārdalīt tirgu.

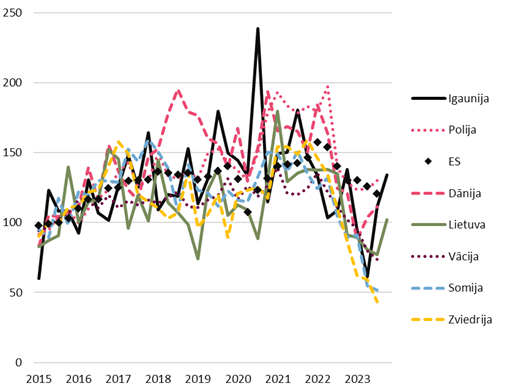

Grafiks. S&P GSCI un FAO pārtikas cenas, pārtikas un bezalkoholisko cenas Latvijas veikalos 2013. – 2020., pa mēnešiem vai ceturkšņiem, 2010=100

Varbūt konkurences spiediens izpaudīsies kā nebeidzamas atlaižu kampaņas, kuru dēļ statistika var kļūdīties, pārspīlējot faktisko cenu līmeni. Šis ir tikai viens no iemesliem, kāpēc inflācija aizvadīto trīs gadu laikā varētu būt pārvērtēta.

Tāpēc sagaidāms, ka 2025. gada laikā ekonomika pamazām nonāks 2013. - 2016. gadam raksturīgā stāvoklī, kad valdīja cenu stabilitātes gaidas. Tad algas auga mēreni, taču tas, ka četros gados – no 2012. gada līdz 2016. gada decembrim, cenu līmenis auga tikai par 2,3%, palīdzēja panākt ievērojamu labklājības kāpumu.

Realitāte noķers algu kāpumu

Ar ironiju var teikt, ka darba tirgus ir gandrīz perfekta miera stāvoklī. Jau divus gadus ne nodarbināto skaits, ne darba meklētāju īpatsvars nav nozīmīgi mainījies. Var piebilst, ka nodarbināto skaits 2024. gada 2. ceturksnī (882 tūkstoši) arī gandrīz neatšķīrās no šī rādītāja pirms 10 gadiem (889 tūkstoši). Izņemot pēdējos pāris gadus pirms pandēmijas, kad tas labākajā ceturksnī sasniedza 920 tūkstošus un pulcēšanās ierobežojumu laiku, kad nokritās līdz 953 tūkstošiem, tas ir svārstījies +/- 1,5% diapazonā, kas ir apbrīnojama stabilitāte laikā, kad daudz kas cits, arī iedzīvotāju skaits, ir mainījies daudz vairāk.

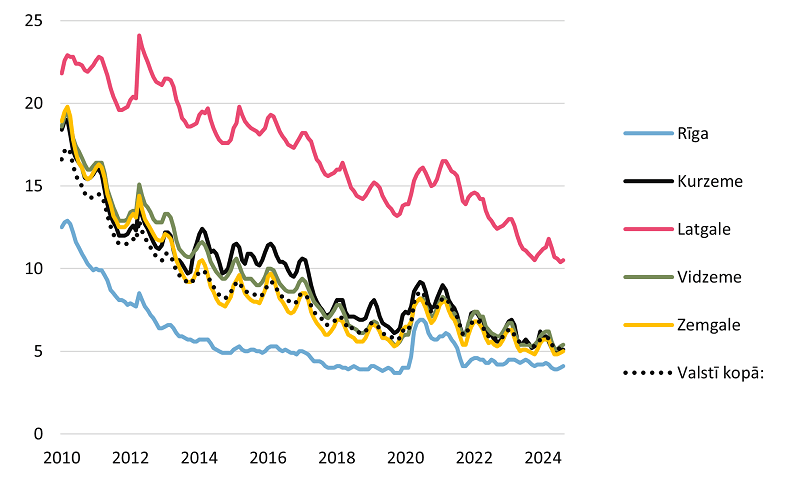

Šis nodarbināto skaita stabilitātes periods gan drīz beigsies, ja vien nemainīsies imigrācijas politika. Var redzēt, ka pamazām tiek izsmeltas darba tirgus rezerves, ko labi ilustrē reģistrētā bezdarba dati, kas ir ātri pieejami arī reģionu līmenī.

Reģistrētais bezdarbs Latvijā ir vienā no visu laiku zemākajiem līmeņiem. Turklāt tas ir noticis, Vidzemei, Kurzemei un Zemgalei tuvojoties Rīgas līmenim. Tas, ka bezdarba līmenis Rīgā ir ap 4%, nav nekas neparasts. Tā tas bija ekonomikas pārkaršanas periodā pēc pievienošanās ES. Pie šī līmeņa bezdarbs galvaspilsētā atkal nonāca 2017. gadā. Taču ~5% reģistrētais bezdarbs reģionos ārpus Rīgas ir īpaša situācija. Zīmīgi, ka 2023. gadā straujāk augošās algas starp ekonomikas pamatnozarēm bija lauksaimniecībā un mežsaimniecībā – nozarēs, kas ir izteikti izkliedētas valsts teritorijā. Tas liecina, ka ir fundamentāli mainījusies attiecība starp piedāvājumu un pieprasījumu darba tirgū reti apdzīvotajos apvidos.

Grafiks. Reģistrētais bezdarbs reģionos

Apvienojumā ar politiskiem lēmumiem par algu celšanu sabiedriskā sektora nozarēs zemais bezdarbs līdz šim veicinājis strauju algu kāpumu. Šis ir jau kārtējais gads, kurā algu kāpums pārsniedz prognozēto. Taču veidojas priekšnosacījumi straujam šī kāpuma apsīkumam, ekonomika naudas izteiksmē (nominālais IKP) aug lēni un tuvākajā nākotnē straujš paātrinājums nav gaidāms. Lai kādi būtu demogrāfisko pārmaiņu radītie izaicinājumi uzņēmējiem darba tirgū, viņi nevar algās izmaksāt naudu, kuras viņiem nav. Tāpēc algu gada pieauguma temps privātajā sektorā jau ir samazinājies no 14,8% 2023. gada februārī līdz 10,4% šī gada februārī līdz 6,6% jūnijā. Realitāte pamazām sasniedz arī sabiedriskā sektora budžetus. Valsts budžeta veidošanas laikā ir apspriesta iespēja noteikt griestus algu kāpumam 2025. gadā 2,6% līmenī.

Darba tirgus lielākajai daļai Latvijas iedzīvotāju pagaidām ir komfortabla vide. Taču demogrāfisko tendenču turpināšanās uztur riskus sabiedrības labklājībai nākotnē.

Prognozējam, ka tuvākā gada laikā darba meklētāju īpatsvars paliks tuvu pašreizējam līmenim, bet strādājošo skaits visdrīzāk diemžēl lēnām samazināsies, gan demogrāfisko tendenču, gan joprojām pastāvošā ekonomikas stagnācijas riska dēļ tuvākajā nākotnē. Tālākā nākotnē darba meklētāju īpatsvars turpinās slīdēt lejup, sasniedzot Latvijā vēl līdz šim nebijušus līmeņus. Bezdarba līmenis, kas pēc pievienošanās ES radīja spēcīgu darba tirgus pārkaršanu, šobrīd jau ir savienojams ar zemu inflāciju, jo ir mainījies iedzīvotāju izvietojums valsts teritorijā, uzlabojies izglītības un prasmju līmenis.

Strauji aug investīcijas ražošanā

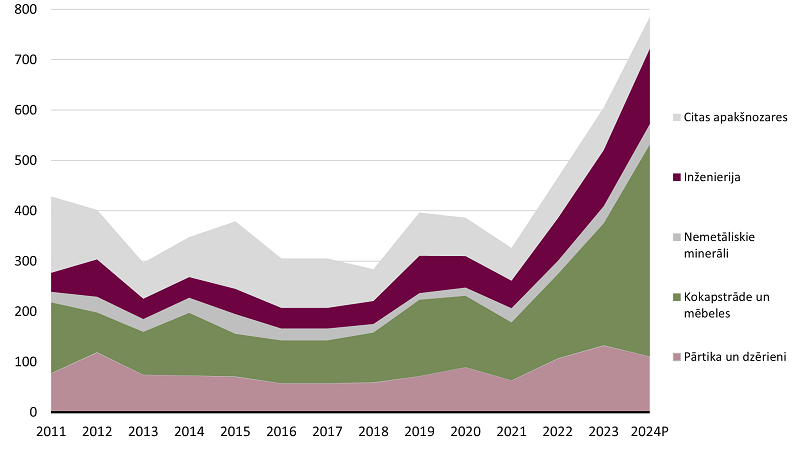

2024. gada 1. pusē ieguldījumi pamatkapitālā samazinājās par 7,3%. To var uzskatīt par šī gada lielāko nepatīkamo pārsteigumu Latvijas ekonomikā, jo taču tuvojas daudzinātais ES fondu apguves augstākais punkts. Diemžēl šajā smalkajā mehānismā atkal kaut kas ir “ieķimerējies”. Ir skaidrs, ka ar katru kavēšanos motivācija pasteidzināt fondu apguvi pieaugs, jo neveiksme šajā jomā būtu gan liels kaitējums valstij, gan smags trieciens par to atbildīgo amatpersonu reputācijai. Tāpēc ir ticami, ka gada 2. pusē investīcijas tiešām kāps, to apstiprina arī projektu un naudas plūsmu pārredzošās Finanšu ministrijas paziņojumi.

Nav tā, ka investīciju dinamika būtu visaptveroši vāja, tā ir pat ļoti augšupejoša nozarē, kuru var uzskatīti par vissvarīgāko, jo tā ir lielākā eksporta nozare – apstrādes rūpniecībā. Ieguldījumi pamatlīdzekļos apstrādes rūpniecībā 2024.gada 1. pusē auga par 30%, tieši tikpat, cik 2023. gadā kopumā. Kāpumu galvenokārt veido investīcijas kokapstrādē un mēbeļu ražošanā, kas šogad veido 55% no ražošanā kopumā ieguldītā. Ieguldījumi inženierijas nozarēs veido 18%, bet pārtikas un dzērienu ražošanā - 13% no kopsummas.

Grafiks. Ieguldījumi

Investīciju jeb ieguldījumu pamatlīdzekļos attiecība pret IKP Latvijā kopš gadsimta sākuma ir bijusi virs ES vidējā, izņemot 2010. un 2016.gadu, kā arī 2022. gadu, kad koeficients neatšķīrās. Tāpēc populārais priekšstats, ka investīcijas Latvijā ir “vājas”, visumā neatbilst realitātei. Taču nav šaubu, ka privātā sektora investīcijas ilgstoši ir bijušas vājākas nekā Baltijas kaimiņvalstīs. Iespējams, ka tā būs problēma, kas daļēji atrisinās pati sevi, kaimiņvalstu uzņēmējiem pamanot neizmantotas iespējas šeit. Jau ilgstoši Igaunijas un Lietuvas uzņēmumi spēlē vadošu lomu nekustamo īpašumu attīstībā, šobrīd strauji aug viņu interese par ieguldījumiem rūpniecībā. Spilgtākais piemērs ir iespējamais pēcpadomju ēras lielākais, 700 miljonus eiro vērtais investīciju projekts – rūpnīca “Fibenol” Valmierā, kas veiks bērza koksnes ķīmisko pārstrādi. Baltijas valstis virzās uz arvien ciešāku integrāciju, taču tas pirmkārt izpaudīsies kā pieaugoša kaimiņvalstu uzņēmumu loma Latvijas ekonomikā, daudz mazākā mērā – Latvijas investīcijas pārējās Baltijas valstīs. Tas palīdzēs risināt pārāk lēnas attīstības problēmu, taču stratēģisku lēmumu pieņemšana arvien vairāk pārcelsies uz citur.

Eksporta krīze beigsies, bet ne tūlīt

Apstākļi Latvijas eksportam šobrīd ir visnelabvēlīgākie kopš 2009. gada jeb globālās finanšu krīzes laika, ko nosaka gan noieta tirgu vispārējais vājums, gan lejupslīde tieši mūsu ražotājiem svarīgajā mājokļu būvniecībā.

Latvijas ārējā tirdzniecība ir izteikti reģionāla – vairākums produktu nav pietiekami specializēti, lai būtu vērts tos tālu vest. Pārējās Baltijas valstis, Ziemeļvalstis, Vācija un Polija līdz šim attīstīto valstu vidū līdz šim izcēlušās ar drīzāk strauju attīstību. Taču šobrīd ir citādi. Izņemot Poliju, mūsu eksporta tirgi ir drīzāk nelabvēlīgā stāvoklī. Tuvākā pusgada laikā lielas pārmaiņas šajā ziņā nav gaidāmas.

Grafiks. Baltijas, Ziemeļvalstu, Polijas un Vācijas IKP dinamika attiecībā pret ES, starpība procentpunktos

Kopš iepriekšējā Baltijas ekonomikas apskata “pēc pilnas programmas” turpināja izpausties mājokļu tirgus vājuma ietekme uz Latvijas rūpniecību. No celtniecībā, jo īpaši maza mēroga celtniecībā izmantoto materiālu pieprasījuma lielā mērā ir atkarīgs Latvijas preču eksports.

Šī gada beigās un nākamā gada sākumā eksporta pieprasījums joprojām būs vājš. Ir jāpaiet laikam, līdz monetārās politikas izmaiņas noved pie augoša būvatļauju apjoma un celtniecības uzsākšanas. Taču veidojas priekšnoteikumi situācijas uzlabojumam tālākā nākotnē. Šī gada sākumā procenta likmju samazinājums, ko tirgi ar lielu entuziasmu sagaidīja 2023. gada beigās, kādu brīdi attālinājās, bet jūlijā – augustā finanšu tirgi atkal iecenoja lielākus samazinājumus turpmākā gada laikā. Gaidāms, ka Euribor likmes līdz nākamā gada vidum samazināsies līdz 2%. Līdzīgu soli lejup spers dolāru likmes, tikai no augstāka punkta. Jādomā, ka tas “atsaldēs” ASV mājokļu tirgu, kur būvēšanas apjoms ir samazinājies pat pie augstām cenām, jo mājsaimniecības ar iepriekš ņemtiem lētiem ilgtermiņa kredītiem nevēlas mainīt dzīvesvietas. Turklāt eksporta tirgos saasinās mājokļu pieejamības problēma uz šis jautājums izvirzās politiskajā dienaskārtībā. ASV prezidenta kandidātes Kamalas Harisas plāns paredz trīs miljonu jaunu mājokļu būvi. Eiropas Savienībā tiek veidots mājokļu politikas komisāra amats. Tas sniedz cerības uz kokmateriālu un citu Latvijas eksporta preču pieprasījuma lēcienveidīgu kāpumu kādā šobrīd grūti prognozējamā nākotnes brīdī.

Grafiks. Mājokļu būvatļauju izsniegšana ES un dalībvalstīs, kas ir svarīgi eksporta tirgi, pa ceturkšņiem, 2015=100

Laiks kopš 2023. gada vidus ir bijis neparasta vājuma brīdis arī intelektuālo pakalpojumu eksportā, kas līdz šim ir bijis ļoti uzticams eksporta kāpuma motors. Daļēji te var vainot ārējus apstākļus - Eiropas kopējā ekonomiskā vājuma ietekme, varbūt ģeopolitika, varbūt šeit izpaužas mākslīgā intelekta radītie riski šai nozarei. Taču tas, ka Igaunijā un Lietuvā intelektuālo pakalpojumu eksporta pavājināšanās nav tik izteikta, liek domāt, ka arī vietējie faktori te ir daļēji vainojami. Šāds faktors varētu būt kaimiņvalstu gadu gaitā krātās priekšrocības, attīstot inovatīvus IT produktus un globālas pakalpojumu sniegšanas platformas, kurās ir iespējams panākt mērogošanas efektus un eksponenciālu pieprasījuma pieaugumu pie labvēlīgas apstākļu sakritības.