Ekonomikas kontūras emociju un datu miglā | Luminor

Ekonomikas kontūras emociju un datu miglā

Luminor ekonomikas apskats, 2025. gada marts

Latvijas ekonomika piedzīvo konfliktu starp skaitļiem un emocijām

Ir daudzi priekšnosacījumi, lai ekonomika strauji augtu. Piemēram, ir skaitļu enerģijas kokteilis spēcīgam mājokļu attīstības ciklam - zemi mājsaimniecību parādi, krītošas procentu likmes un īpašumu cenas, kas vienlaikus ir mērenas attiecībā pret ienākumiem (salīdzinājumā ar citām Baltijas un Ziemeļeiropas reģiona valstīm) un pietiekami augstas, lai attīstītāji plānotu jaunu mājokļu būvi. Ir priekšnoteikumi eksporta kāpumam, lielākajā eksporta nozarē apstrādes rūpniecībā investīcijas pēdējo divu gadu laikā ir strauji kāpušas.

Taču ekonomika peld negatīvu emociju straumē. Daļēji to nosaka pieaugusī atpalicība no Lietuvas (bet ne Igaunijas), jo labklājības uztvere ir relatīva. Daļēji tā ir “pārplūde” no kopumā negatīvās ziņu straumes, sajūtas, ka līdzšinējā pasaules kārtība ir satricināta. Empīriskās realitātes nepatīkamos aspektus pastiprina veida, kā sabiedrībai tiek stāstīts par ekonomikā notiekošo. 2023. gadā statistiķi ziņoja, ka ekonomikā ir lejupslīde. Nākamā gada septembrī pēkšņi izrādījās, ka 2023. gadā IKP tomēr ir pieaudzis, bet tam uzmanību pievērš tikai eksperti. Tagad “visi zina”, ka ekonomika turpina nīkuļot, jo tiek ziņots par IKP samazināšanos 2024. gadā. Šoreiz tas ir ticamāk, bet arī to droši nevar zināt. Visas pasaules problēmas nevar atrisināt ar pozitīvu domāšanu, taču, šādi strādājot ar sabiedrisko domu, sākotnēji izdomātas problēmas var pārvērsties reālās. Pasaules fons, ziņas par dramatisko dzimstības kritumu un ekonomikā notiekošā uztvere var radīt vispārējas bezpalīdzības un bezmērķības sajūtu, kas savukārt var ietekmēt patērētāju un uzņēmēju izvēles.

Ārējā vide ekonomikas attīstībai vienlaikus kļūst labāka un sliktāka, ir tiešām dramatiski kontrasti. Eiropas valstu centieni uzlabot savu drošību ar saviem spēkiem un ES politikas ietvaros var palīdzēt pārvarēt ieilgušo stagnāciju. Jo īpaši liela ietekme varētu būt nozarēs, kas ražo militārās un duālā pielietojuma preces – mašīnbūve, elektronika, arī ķīmija.

Ir priekšnosacījumi tam, ka 2025. gadā ekonomikas pieaugums paātrinātos, bet to ietekmēs emociju pasaule. Tas, kā politiskie līderi spēs radīt sajūtu, ka viņiem ir plāns, var ietekmēt lielos makro skaitļus.

IKP neprognozējamā nākotne un pagātne

2024. gadā IKP samazinājās par 0,4%. Laikā kopš mūsu iepriekšējā apskata notika pagātnes datu pārrēķins, kura dēļ gaidāmais nelielais ekonomikas pieaugums pārvērtās nelielā IKP mīnusā.

Pirms gada Luminor bija zemākā prognoze starp bankām un citām institūcijām, kas tās publisko jeb +1,2%. Tīri tehniska analīze tajā brīdī rādīja, ka it kā vajadzētu būt vairāk, šādi iegūtā prognoze bija tieši tāda, kāda divas nedēļas vēlāk Latvijas Bankas publicētā (1,8%). Taču pievienojām tai “iracionālo komponenti” – pieņēmumu, ka emocionāli nelabvēlīgais ziņu fons ietekmēs patērētājus un ražotājus. Mūsu prognoze vienalga izrādījās pārāk optimistiska, taču vismaz domājām pareizā virzienā. Pērn traucēja arī nebeidzamā kavēšanās ar ES fondu apguvi – šajā ziņā dažkārt mūsu ierēdniecība un politiķi spēj samulsināt pat vislielākos pesimistus.

Vai šoreiz vajadzētu rīkoties tāpat? Ir “objektīvi priekšnosacījumi” tam, lai IKP pieaugums šogad paātrinātos vairāk nekā prognozējam. Taču, vai tas notiks? Pasaules ziņu fons joprojām ir tāds, kas var veicināt patērētāju un investoru piesardzību.

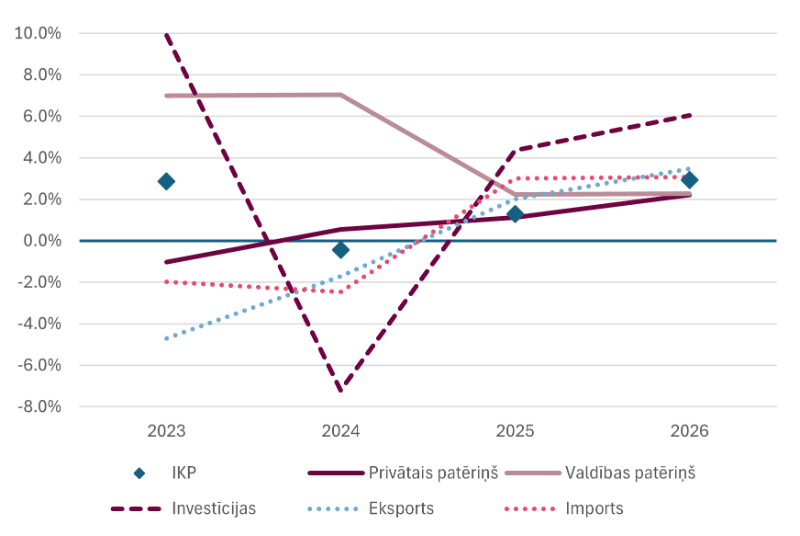

Sagaidām, ka 2025. gadā IKP pieaugs par 1,3%, bet 2026. gadā attīstība paātrināsies līdz +2,9% un visdrīzāk vēl paātrināsies arī 2027. gadā. Ir spēcīgi negatīvie riski, taču ir arī faktori, kas var padarīt attīstību straujāku. Mainās Eiropas drošības un fiskālā politika, aizsardzības tēriņi būs izņemti no deficīta limitiem. Cauri Vācijas parlamentam virzās simtus miljardus eiro vērta stimulu pakete. Arī Latvijas un pārējo Baltijas valstu parādu līmeņi ļauj tām tērēt vairāk.

Detalizētākas prognozes, kas raksturo iespējamo IKP izlietojuma puses komponentu dinamiku nākotnē ir jāuztver ar ironiju situācijā, kad pat IKP, pat nerunājot par tā komponentēm, var krasi mainīties arī pagātnē, turklāt vairākkārt un dažādos virzienos. Taču publicēsim tās, lai raksturotu mūsu veidotās nākotnes ainas loģiku.

IKP izlietojums, fakts un prognozes

Šogad un nākamgad galvenais ekonomikas pieauguma virzītājspēks būs investīcijas. Gan sabiedriskā, gan privātā sektora ieguldījumu kāpumu veicinās ES fondu apguves paātrinājums. Šis process pērn kavējās birokrātisku procedūru un politiskas neizlēmības dēļ. Šobrīd tālāka kavēšanās vairs nav iespējama, nezaudējot šos resursus pavisam. Sagaidāms, ka papildus ieguldījumi šī iemesla dēļ 2025. gadā būs apmēram par pusmiljardu eiro lielāki nekā 2024. gadā, tātad vairāk nekā par procentu no IKP, līdzīgu līmeni saglabājot 2026. gadā. Procentu likmju samazinājums rada labvēlīgus apstākļus arī ar ES fondiem tieši nesaistītu investīciju kāpumam. Par to signalizē, cita starpā, ar jauno mājokļu projektu uzsākšanu saistītā ziņu plūsma.

2024. gadā ekonomika bija kritiski atkarīga no valdības patēriņa kāpuma, kas bija saistīts ar straujo atalgojuma pieaugumu. Šogad tas vairs tādā veidā turpināties vairs nevar. Turpretim ir priekšnosacījumi privātā patēriņa kāpuma paātrinājumam. Reālo algu pieaugums turpināsies, lai arī lēnāk nekā pērn, turpina palielināties ģimeņu naudas uzkrājumi. Jau aizvadītajā gadā paātrinājās mājsaimniecību kopējā kredītpotfeļa kāpums, arī tas ir spēcīgs patēriņu veicinošs faktors. Lielākā nenoteiktība šogad un nākamgad ir saistīta ar eksportu. Skatoties tikai uz ekonomiskajiem faktoriem, priekšnosacījumi ir diezgan labvēlīgi, taču jāpatur prātā, ka ierastā pasaules kārtība strauji mainās, krass ASV muitas tarifu pieaugums attiecībā pret Eiropu, ja tas notiks, var būt spēcīgs pretsvars labvēlīgajiem faktoriem.

Patēriņa smagais rats

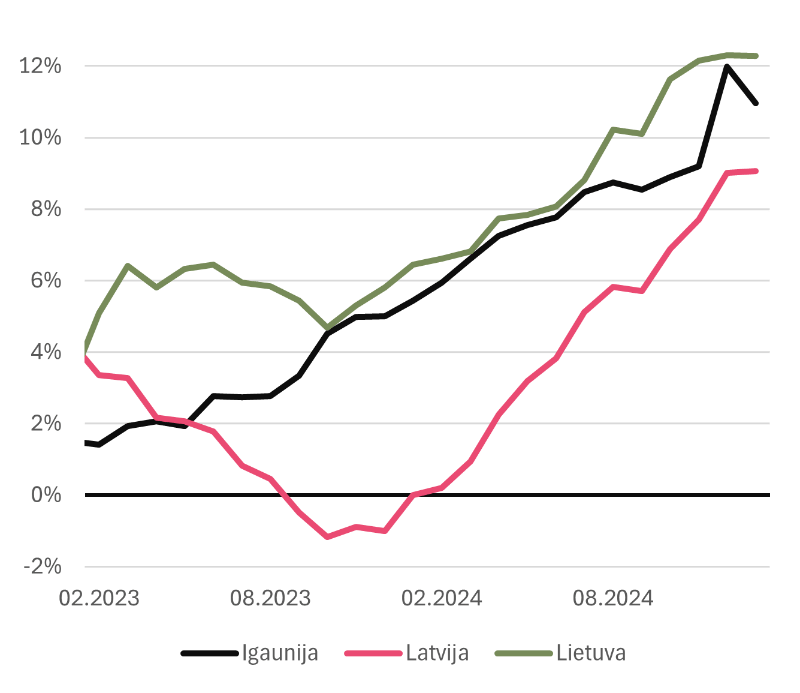

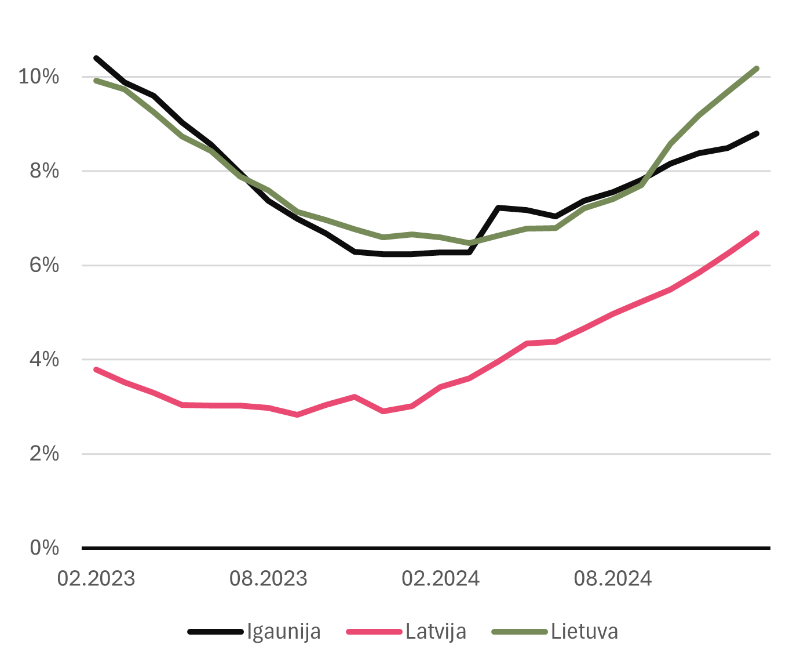

Pērn patēriņš pieauga tikai par 0,6%, pretstatā līdzīgam kritumam pērn. Tikai pērnā gada nogalē tika pārsniegts reālo algu līmenis, kas bija sasniegts 2021. gadā un kuru 2022. gadā samazināja straujais cenu lēciens. 2025. gadā pirktspēja turpinās palielināties, tāpēc ir straujāka patēriņa pieauguma potenciāls šogad un turpmākajos gados. Par to liecina arī mājsaimniecību noguldījumu dinamika, kas īslaicīgi kļuva negatīva lielā inflācijas lēciena kulminācijā 2023. gada sākumā, bet 2025. gada janvārī kāpums gada griezumā sasniedza 9,1%, summai pieaugot līdz 10,9 miljardiem eiro. 2024. gada vidējā noguldījumu summa attiecībā pret 2023. gada vidējo līmeni auga 4,2%, tātad kāpums paātrinās. Ir ļoti labi, ka aug uzkrājumi bankās, tas palielina attīstības finansēšanas iespējas, taču sabiedrība varētu atļauties straujāku patēriņa kāpumu. Paātrinās arī mājsaimniecību kredītu summa, tie gan veicina noguldījumu pieaugumu, gan tieši stimulē patēriņu. Šajā ziņā Latvija atpaliek no pārējām Baltijas valstīm, taču virzāmies uz pareizo pusi.

Mājsaimniecību noguldījumi un kredīti Baltijā pēdējos divos gados

Mājsaimniecību noguldijumi

Mājsaimniecību kredīti

Tomēr sagaidām, ka patēriņa kāpuma paātrinājums 2025. un 2026. gadā būs ļoti pakāpenisks. Plānotā aizsardzības izdevumu palielināšana līdz 5% no IKP veicinās investīcijas, taču arī liks vai nu palielināt nodokļus vai arī samazināt citus izdevumus vai vismaz bremzēt to pieaugumu. Kā tas var izpausties, signalizē 2025. gada budžets, kurā ir krasi ierobežots sabiedriskā sektora algu kāpums. Politiskajā dienaskārtībā populārākais risinājums būs “birokrātijas samazināšana”, kas ir ļoti pareizi, taču birokrātija neatrodas kaut kur ārpus Latvijas sabiedrības, tas signalizē par ienākumu samazināšanos daļai sabiedriskā sektora darbinieku.

Noskaņojuma indeksi, kas raksturo iespējamo patērētāju uzvedību tuvākajā nākotnē, ir raksturojami kā visumā neitrāli. Mājsaimniecību prognozes par savas labklājības izmaiņām nākamajos 12 mēnešos jaunākajos datos ir precīzi vēsturiski vidējā līmenī, bet vērtējums par izmaiņām iepriekšējā gada laikā – nedaudz virs vidējā.

Kur Latvijas ekonomiku ved investīcijas?

ES fondu apguves kavēšanās ir viens no svarīgākajiem apstākļiem, kura dēļ gaidītā IKP pieauguma vietā ieguvām nelielu samazinājumu. Vienlaikus arī cerību straujāku attīstību 2025. un 2026. gadā – iepriekš nenotikušās investīcijas notiks turpmāk. Pārfrāzējot populāru teicienu par ASV politiku, Latvija vienmēr izmanto visas iespējas ES fondus neapgūt, līdz galu galā to izdara.

Taču nav tā, ka pērn ar investīcijām viss būtu bijis slikti. Lai arī kopējā investīciju dinamika neiepriecināja, ir spilgts un ļoti svarīgs izņēmums – apstrādes rūpniecība. Ja kopējie ieguldījumi pamatlīdzekļos faktiskajās cenās (neņemot vērā cenu kāpuma ietekmi) auga par 4,7%, tad apstrādes rūpniecībā tie palielinājās par 14,1%. Šīs nozares īpatsvars investīciju kopsummā sasniedza augstāko punktu (14,6%) kopš 2011. gada. Ekonomikas ziņu plūsma to apstiprina, kā arī sniedz cerības uz svarīgākās eksporta nozares investīciju kāpuma turpināšanos. Aizvadītais gads bija bagāts ar ziņām par svarīgiem projektiem. Tai skaitā sabiedrība uzzināja par lielāko nozares investīciju projektu pēcpadomju ērā jeb plānoto apmēram 700 miljonus eiro vērto bērza ķīmiskās pārstrādes rūpnīcu Fibenol Valmierā. Agrīnākās plānošanas fāzēs ir iespējami vēl lielāka mēroga projekti Liepājā, kas saistīti ar t.s. zaļā ūdeņraža un uz tā balstīto ķīmisko produktu ražošanu.

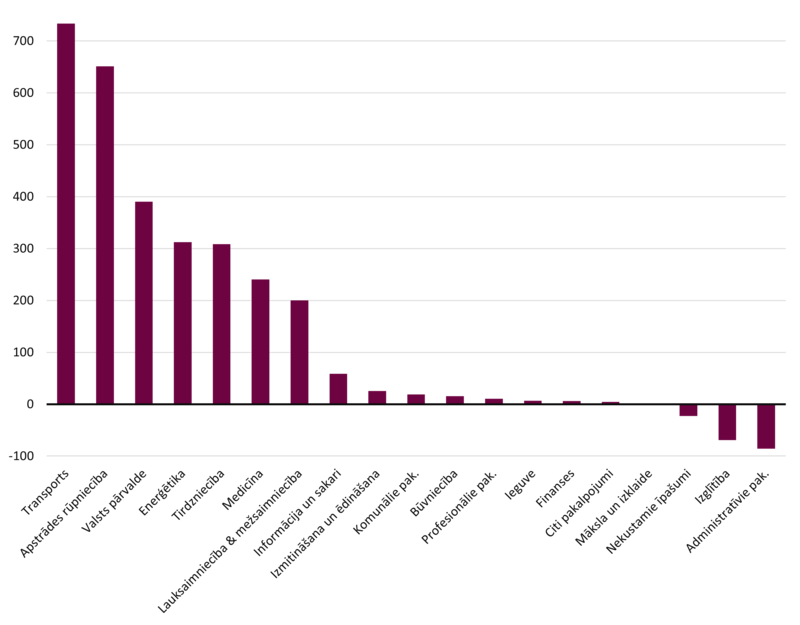

Labvēlīgas ir arī vidēja termiņa tendences. Lai mazinātu sakritību un nejaušību nozīmi, ir vērts aplūkot ieguldījumu dinamiku ilgākā laikā, piemēram, pēdējo trīs gadu summu attiecībā pret iepriekšējiem trim gadiem, kā arī salīdzināt izmaiņas absolūtajos skaitļos. Šādi vērtējot, spēcīgākā investīciju dinamika bijusi transporta nozarē, kas joprojām ir svarīgs spēlētājs eksportā, taču tās pamatuzdevums ir infrastruktūras pakalpojumi visai ekonomikai. Otrajā vietā ar lielu atrāvienu ir apstrādes rūpniecība. Trešais lielākais investīciju kāpums ir bijis valsts pārvaldē, tas ir lielā mērā saistīts ar ieguldījumiem aizsardzībā. Pēc tam, kad tika rekonstruēta Rīgas TEC-2 un beidzās pārspīlētās subsīdijas privātā sektora ieguldījumiem enerģētikā, nozares investīciju līmenis laikā starp 2017. un 2022. gadu bija ļoti zems, taču pēdējo divu gadu laikā tas strauji audzis, jo šīs tehnoloģijas ir kļuvušas komerciāli izdevīgas.

Ir nozares, kurās ieguldījumi samazinās. Krītošie ieguldījumi izglītībā ir sekas demogrāfiskās situācijas pasliktinājumam, kas rada ļoti lielus riskus labklājībai nākotnē. Taču šobrīd tas ļauj ietaupīt, sniedzot iespēju vairāk ieguldīt nozarēs, kas var dot tūlītēju pievienotās vērtības kāpumu.

Ieguldījumi pamatlīdzekļos 2022. – 2024. gadā salīdzinājumā ar 2019. – 2021. gadu, mEUR

Eksporta rūgtais sīpols

Aizvadītais gads nebija labvēlīgs eksporta nozarēm. Tajā bija prognozējami un pārsteiguma elementi. Tas, ka rūpniecībai 2024.gads būs “pārziemošanas” laiks, bija skaidrs jau iepriekš. Mūsu preču eksportētāju situāciju aizvadītajā gadā var iztēloties kā sīpolu, kuram ir vairākas rūgtuma kārtas:

- Aizvadītais gads nebija labvēlīgs Eiropas ekonomikai kopumā, tas, ka tai izdevās izvairīties no recesijas, jau ir panākums.

- Turklāt dažādu Eiropas valstu salīdzinošās sekmes 2024. gadā neveidoja Latvijai labvēlīgu ekonomiskās temperatūras karti. Esam pieraduši pie tā, ka mūsu galvenie eksporta tirgi – Baltijas valstis, Ziemeļvalstis un Vācija ir spēcīgas uz kopējā fona, pērn bija drīzāk otrādi.

- Visbeidzot, īpaši nelabvēlīga situācija šajos tirgos ir nozarē, kas mūsu eksportētājiem ir īpaši svarīga, tas ir, celtniecība un jo īpaši maza mēroga celtniecība jeb privātmāju būve.

Par laimi, šis periods nepārprotami tuvojas beigām, ar celtniecību saistītās nozares jau atgūstas. 4. ceturksnis bija pat pārsteidzoši labvēlīgs kokrūpniecībai un nemetālisko minerālu ražošanai. Runājot par kokrūpniecību, to pirmkārt nosaka nevis noieta tirgu atgūšanās, bet mūsu ražotāju spēja pielāgoties apstākļiem. Konkurējošās valstīs ar augstākām darbaspēka izmaksām jau ir bijušas lielu uzņēmumu darbības pārtraukšanas un bankroti, Latvijā neviens nozīmīgs spēlētājs no tirgus nav izstājies.

Aizvadītais gads bija diezgan labvēlīgs pārtikas ražotājiem. Šī nozare no “ražojam no visa pa druskai un ceram uz pircēju patriotismu” biznesa modeļa pamazām pārslēdzas uz specializāciju atsevišķu produktu ražošanā galvenokārt tirgiem ārpus Latvijas. Panākumi neizpaliek. Piemēram, viena jauna rūpnīca Liepājā varētu vairāk nekā divkāršot līdzšinējo zivju pārstrādes apjomu. Pērn divas t.s. tradicionālās nozares – pārtikas pārstrāde un kokapstrāde veidoja vairāk nekā pusi rūpniecības investīciju un sagaidāms, ka tās šādi turpinās dominēt arī mūsu pārskata periodā jeb 2025.- 2026. gadā.

Diemžēl krīze metālapstrādē un mašīnbūvē pērn bija dziļāka par gaidīto, un tai gals nav redzams. Lielā mērā tas ir saistīts ar grūtībām Eiropas rūpniecībā kopumā, kas cieš no pastiprinātas Trešās pasaules valstu, pirmkārt Ķīnas konkurences. Nelabvēlīgu lomu pērn turpināja spēlēt krājumu cikls, jo īpaši elektronikai pērno gadu var raksturot kā piespiedu atpūtu pēc ļoti strauja ražošanas kāpuma iepriekšējos gados. Pilnīgi bez sekām inženierijas nozarēm nav arī tirdzniecības saišu samazināšana ar Krieviju. Vienīgā apakšnozare, kurai izdevās izvairīties no mīnusiem pērn, bija elektrisko iekārtu ražošana, galvenokārt pateicoties lielām investīcijām. Inženierijas nozarēm tāpēc ļoti svarīga ir Eiropas pārapbruņošanās programma. Tāpēc to nākotni lielā mērā izšķirs notikums dienu pēc mūsu apskata publicēšanas – galīgais balsojums Vācijas parlamenta augšpalālā t.s. parādu bremzes reformu 21. martā.

Taču lielākais nepatīkamais pārsteigums eksportā nesenā pagātnē augstas pievienotās vērtības pakalpojumu eksporta kritums 2023. gada izskaņā un 2024. gadā. Šī ir nozare, uz kuras papildus pienesumu katru gadu varēja it kā droši paļauties, globālās krīzes to ietekmēja nedaudz un īslaicīgi, nodrošinot desmitos reižu mērāmu eksporta kāpumu. Jaunākie dati, par laimi, jau liecina, ka vājuma brīdis tiek pārvarēts. Ja pērnā gada pirmajos trīs ceturkšņos šis eksports samazinājās par 3,9%, tad 4. ceturksnī jau ir panākts kāpums gada griezumā par 17,3%. Daļēji to noteica bāzes efekts – 2023. gada 4. ceturksnis bija īpaši neveiksmīgs, bet arī šo pakalpojumu eksporta pieaugums divu gadu griezumā (6%) bija straujākais pērn. Arī 2025.gada pirmie dati ir iedrošinoši, kopējais pakalpojumu eksports gada griezumā audzis par 19%. Pat transporta pakalpojumu eksports, par spīti tranzīta kritumam (pēc īsas pauzes 2024.gada beigās) ir pieaudzis par 12%, ceļojumu pakalpojumi auguši par 20%, bet postenis, kuru galvenokārt veido IT un biznesa pakalpojumi, audzis pat par 22%.

Tātad pakalpojumu eksports atkal uzņemas eksporta lokomotīves lomu. Ja šajā jomā gadu mijā panāktais uzrāviens tiks noturēts, ar to vien vaŗētu pietikt, lai pēc pusgada IKP pieauguma prognozes palielinātu. Taču ir arī lieli riski. Tūrismā un aviācijā tie ir ģeopolitikas ietekme uz reģiona riska uztveri, bet IT un biznesa pakalpojumos – mākslīgā intelekta tehnoloģiju attīstība. Iespēja aizvietot t.s. balto apkaklīšu darbus attīstās tik spēji, ka uzņēmumiem būs strauji jāskrien, lai kaut vai noturētos uz vietas.

Patēriņa cenas

Patēriņa cenu dinamika bija joma, kurā pērn bija patīkamu pārsteigumu elementi. Gada vidējā inflācija bija lielāka par mūsu gaidīto, bet mazāka par vidusmēra prognozi. Maijā gada inflācija pieskārās nulles atzīmei. Taču turpmākajos mēnešos tā pieauga, gada beigās pārsniedzot 3%. Pirmkārt to noteica t.s. bāzes efekts – 2023. gada 2. pusē cenu līmenis samazinājās, veidojot “neizdevīgu” salīdzinājuma bāzi. Taču šajā laikā atkal atjaunojās nelabvēlīga izejvielu tirgu ietekme, piemēram, strauji auga sviesta cenas, “pavelkot līdzi” svaigpiena iepirkuma cenu Latvijā un tādējādi paaugstinot visu piena produktu cenas patērētājiem. Kā pilnīgi neprātu var raksturot situāciju atsevišķu “luksusa” produktu izejvielu – šokolādes, kakao un apelsīnu sulas tirgū. No tām ražotie produkti veido nelielu daļu patēriņa groza, taču ekstrēmo cenu svārstību dēļ ietekme uz inflāciju ir jūtama. Aizvadītā gada 2. pusē auga arī gāzes cenas Eiropā.

Neseno izejvielu sadārdzinājuma ietekme pamazām izplēnēs. Naftas cenas ir ar kopumā lejupejošu tendenci, arī eiro kursa pieaugumam ir neliela inflāciju samazinoša ietekme. Ne visas pārtikas izejvielas ir dārgas, graudu cenas ir drīzāk zemas, tām ir lēni strādājoša, bet spēcīga atbalss citu pārtikas izejvielu tirgos.

Šī gada cenu stāsta lielais nezināmais ir pakalpojumu cenas. Atšķirībā no preču cenām, kas pērn kopumā gandrīz nemainījās, pakalpojumu cenas pērn auga par 5%. Laikā, kad darbaspēka izmaksas kāpj gandrīz par desmito daļu, citu variantu, tā teikt, nemaz nebija. Taču pērnā gada pirmajā un otrajā pusē bija krasi atšķirīga pakalpojumu cenu dinamika mēneša griezumā. Līdz jūnijam pakalpojumu mēneša inflācija tālu pārsniedza vēsturisko normu. Gada vidū notika krass lūzums, piecus mēnešus pēc kārtas pakalpojumu cenas kāpa ļoti mēreni. Diemžēl gada mijā pakalpojumu mēneša inflācija atkal krasi pieauga. Tas rada aizdomas, ka algu kāpums jau atkal varētu pārsniegt prognozes, vismaz privātajā sektorā. Varbūt tā bija sakritība, varbūt to noteica pakalpojumu pārcenošana uzņēmumos gada sākumā inflācijas uztveres inerces dēļ. Turpmāko mēnešu dati sniegs atbildi uz šo jautājumu.

Darba tirgus

Cenu pieaugums pats par sevi nav liela problēma, ja vien aug ienākumi. Aizvadītie trīs gadi bija neparasti ar to, ka reālie ienākumi šajā laikā kopumā stagnēja pēc desmit gadus ilguša nepārtraukta kāpuma. 2022. gadā reālās algas samazinājās, 2023. gadā pieauga lēnām, 2024. gadā strauji, bet vienalga pārsniedza 2021. gada augstāko punktu tikai gada nogalē. Kopējais rezultāts – 2024.gada vidējā reālā alga bija tikai par 0,5% augstāka nekā 2021. gadā. Ja ņem vērā, ka vidējo algu dati ietver arī strukturālo pārmaiņu efektu – darbinieki pārvietojas starp nozarēm, kā arī uz augstāku algu uzņēmumiem nozaru ietvaros, reālie ienākumi vidējam darbiniekam, kas “sēdēja uz vietas” un darīja to pašu darbu, pat samazinājās.

Vidējie skaitļi aizklāj krasi atšķirīgu ainu dažādās nozarēs. Izglītībā algu līmenis ilgstoši ir bijis neatbilstoši zems, ņemot vērā šīs nozares darbiniekiem izvirzītās prasības. Pērn tika sperts ievērojams solis šīs kļūdas labošanai, tam pateicoties trīs gadu laikā nozares darbinieku pirktspēja pieauga par 9,4%. Savukārt medicīnā un sociālajā aprūpē darbinieku pirktspēja trīs gados samazinājās par 13%, bet pateicoties straujam algu kāpumam pirms tam, sešu un desmit gadu griezumā reālās algas kāpums šajā nozarē ir vislielākais.

Reālo algu dinamika nozarēs trīs, sešos un desmit gados

2024.gadā algas naudas izteiksmē auga par 9,7%, bet reālā izteiksmē par 7,6%. Sagaidāms, ka 2025. gadā reālās algas kāpums samazināsies apmēram uz pusi, samaksai naudas izteiksmē palielinoties par aptuveni 7%.