Kāpums akciju tirgū turpinās, bet pārlieks optimisms var būt nevietā

- Jaunu fiskālo stimulu izziņošana, paātrināta vakcinācijas norise, makroekonomisko rādītāju uzlabošanās un daudzsološi uzņēmumu peļņas rādītāji – visi šie faktori nodrošināja turpmāku akciju kāpumu starptautiskajā tirgū arī pagājušajā mēnesī;

- Vairāki rādītāji liecina, ka investoru optimisms var būt pārspīlēts, tāpēc maijā akciju cenas, iespējams, augs lēnāk vai pat kritīsies.

Runājot par globālo situāciju ar finanšu aktīviem, aprīlis bija samērā rāms mēnesis. Akciju cenas turpināja kāpt, sasniedzot jaunus vēsturiskos rekordus, bet obligāciju kritums nedaudz stabilizējās. Nebija nekādu pārsteigumu ar būtisku negatīvu ietekmi, un netika novērotas nekādas nelabvēlīgas pārmaiņas arī galvenajos faktoros, kuri pēdējā laikā ietekmē tirgus. Aplūkosim dažus vissvarīgākos notikumus:

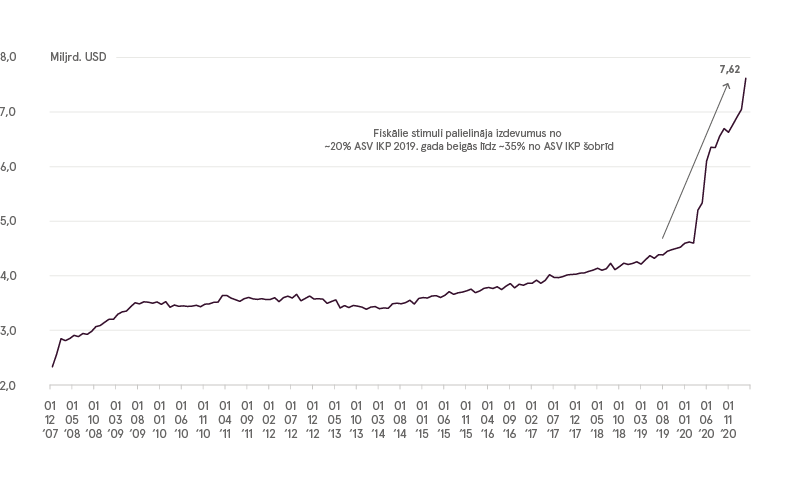

Pieņēmusi 1,9 triljonu USD vērtu programmu ekonomikas atveseļošanai no COVID-19 krīzes un izziņojusi plānu 10 gadu laikā ieguldīt infrastruktūras attīstībā 2,3 triljonus USD, Baidena administrācija neapstājās un nāca klajā ar paziņojumu par vēl vienu valdības finansētu programmu, kas paredzēta ģimeņu atbalstam un kuras īstenošanai turpmāko 10 gadu laikā tiks iztērēti 1,8 triljoni USD. Līdz ar to kopš gada sākuma demokrāti ir jau izplānojuši fiskālos stimulus ar kopējo vērtību apmēram 6 triljoni USD, kas nosacīti atbilst aptuveni 30% no ASV iekšzemes kopprodukta.

Tomēr objektīvi jaunajām programmām, kuras plānots īstenot 10 gadu garumā, nevajadzētu viest investoros pārlieku optimismu. Valsts izdevumu palielinājums tiks gandrīz pilnībā segts, nevis uzņemoties jaunu valsts parādu, bet gan paaugstinot nodokļus uzņēmumiem un īpaši turīgām privātpersonām. Piemēram, aprīlī tika paziņots, ka kapitāla pieauguma nodoklis noteiktām bagātnieku grupām nākotnē teju dubultosies un tiks palielināts no 20% līdz aptuveni 40%.

Taču pagaidām investori izvēlas ignorēt gaidāmās negatīvās sekas un tā vietā priecājas par pozitīvajiem aspektiem, proti, būtiski pieaugs patēriņš. Pieprasījums pēc akcijām joprojām ir augsts un turpina palielināties, it īpaši ASV.

ASV valsts izdevumu dinamika 12 mēnešu laikā

Avots: Bloomberg Finance L.P.

Vienlaikus, pateicoties fiskālajiem stimuliem, kas jau ieviesti saistībā ar COVID-19 (un ne tikai ASV), vairums iedzīvotāju vēl aizvien spēj tērēt tikpat daudz, cik pirms COVID-19 krīzes. Šī iemesla dēļ preču patēriņš nemitīgi aug kopš pagājušā gada vasaras, un attiecīgi pasaulē uzlabojas arī makroekonomiskie dati, ko apliecina ESAO Galveno ekonomisko rādītāju indekss (OECD LEI). Kamēr vēl nav parādījušies pirmie signāli par to, ka šiem uzlabojumiem pienāks gals, investori, visticamāk, nesteigsies fiksēt peļņu no saviem ieguldījumiem akcijās.

OECD LEI un akciju snieguma salīdzinājums

Avots: Bloomberg Finance L.P.

Arī jaunākie dati par situāciju ar COVID-19 turpina viest optimismu. No vienas puses, līdz ar dramatisko vīrusa uzliesmojumu Indijā vienas dienas laikā apstiprināto jauno saslimšanas gadījumu kopējais skaits aprīlī sasniedza jaunu pasaules rekordu. No otras puses, proporcionāli iedzīvotāju skaitam šie skaitļi tomēr ir salīdzinoši zemi, un pasaulē kopumā ir daudz iepriecinošāki nekā, piemēram, Eiropā. Tomēr pats svarīgākais ir tas, ka visās valstīs, kurās jau vakcinēts liels skaits iedzīvotāju, jaunu saslimšanas gadījumu skaits strauji rūk. Aprīlī par vienu no šādiem reģioniem kļuva arī ES, kur vakcinācijas process, kas iepriekšējos mēnešos noritēja lēni, beidzot ir uzņēmis ātrumu.

Vienas dienas laikā reģistrēto jauno COVID gadījumu skaits proporcionāli iedzīvotāju skaitam

Turklāt aprīļa vidū uzņēmumi sāka publicēt savus rezultātus 2021. gada pirmajā ceturksnī. Saskaņā ar Refinitiv datiem S&P-500 indeksā iekļauto uzņēmumu peļņai tiek prognozēts pieaugums par 46% salīdzinājumā ar to pašu periodu pērn. Tik iespaidīgs pieaugums tomēr nav pārsteidzošs, ja ņemam vērā, ka pagājušā gada martā pasaules ekonomika tika pilnībā paralizēta un faktiski vairums uzņēmumu toreiz uz laiku apturēja savu darbību. Līdz ar to investoru optimisms pašlaik ir visvairāk atkarīgs no tā, vai uzņēmumi vispār spēs kāpt vēl augstāk un sasniegt rezultātus, kas būs vēl labāki par prognozētajiem. Tik tiešām, starp 303 no S&P-500 indeksā iekļautajiem uzņēmumiem, kuri publiskoja savu peļņu līdz 30. aprīlim, 87% sagādāja patīkamu pārsteigumu, lai gan parasti tikai apmēram vidēji 65% uzņēmumu izdodas pārspēt analītiķu izstrādātās prognozes. Turklāt 79% procenti uzņēmumu pārskatīja un paaugstināja savas prognozes par turpmāko peļņu. Tas vēl vairāk iedrošināja investorus un analītiķus cerēt, ka arī pārējos 2021. gada ceturkšņos uzņēmumu rezultāti var pārsniegt prognozes un indeksos iekļauto akciju cenas kāpt vēl augstāk.

Kopumā tāds pozitīvo ziņu birums, kāds vērojams pašlaik, sekmē investoru ieinteresētību akciju iegādē un cenu pieaugumu, ko mēs redzam arī šobrīd. Taču, kad entuziasms kļūst nepamatots un pārspīlēts un pārvēršas visīstākajā eiforijā, ir vērts sākt rīkoties mazliet piesardzīgāk. Vai investori pašlaik atrodas eiforijas varā? Daži faktori liek secināt, ka tā pilnīgi noteikti ir.

Pirmkārt, aplūkosim Amerikas Individuālo investoru asociācijas (AAII) veikto pētījumu rezultātus. Jaunākie dati liecina, ka atšķirība starp optimistu („buļļu”) un pesimistu („lāču”) īpatsvaru ir sasniegusi vislielāko apmēru vairāk nekā trīs pēdējo gadu laikā. Konkrētāk, iepriekšējo reizi AAII konstatēja tik augstu optimisma līmeni 2018. gada janvārī, taču jau pēc dažām nedēļām globālie akciju indeksi lielākajos tirgos sasniedza augstāko punktu, kam sekoja pasaules ekonomikas izaugsmes palēnināšanās un akciju tirgus svārstīgums turpmākajos gados.

AAII “buļļu” un „lāču” īpatsvara un akciju snieguma salīdzinājums

Avots: Bloomberg Finance L.P.

Lielo pieprasījumu pēc jauniem ieguldījumiem akcijās atspoguļo arī dati par ieguldījumiem biržā tirgotos fondos (ETF). Kumulatīvie dati par ieguldījumiem ETF pēdējo trīs mēnešu laikā rāda rekordaugstus skaitļus, kas ievērojami pārsniedz iepriekšējos gados reģistrētos rekordus.

Ieguldījumi ETF

Avots: Bloomberg Finance L.P.

Par būtisku aizraušanos ar ieguldījumiem liecina arī dati par maržinālajiem kredītiem, proti, summām, ko investori aizņemas, lai veiktu ieguldījumus tirgū. Pēdējās divas reizes tik augsts maržinālo kredītu līmenis tika novērots 2000. un 2007. gadā, bet dažus mēnešus pēc tam tirgus sasniedza augstāko punktu un sākās lejupslīde.

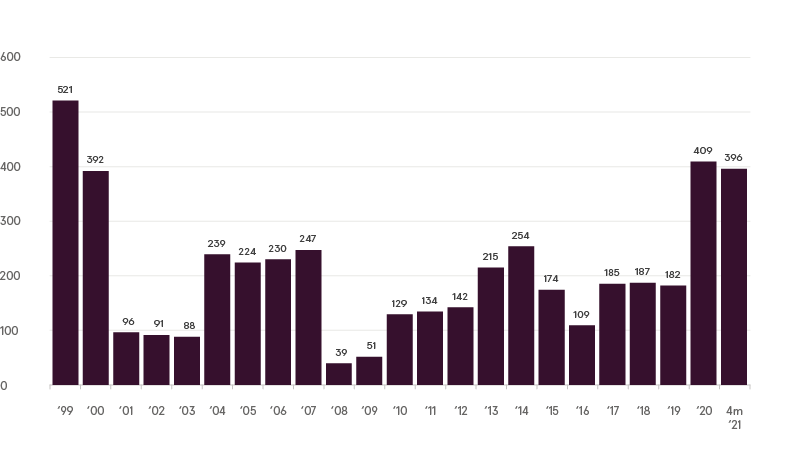

Lai gan iepriekš minētie rādītāji ir pārāk augsti, tie tomēr droši vien neizskatās tik pārmērīgi kā dati par investoru optimismu attiecībā uz sākotnējiem publiskajiem piedāvājumiem (IPO). Tie uzņēmumu vadītāji, kuri nolēma sākt sava uzņēmuma akciju kotēšanu biržā, šobrīd gūst maksimālu labumu no optimisma uzplūdiem tirgū. IPO skaits ASV tikai 2021. gada pirmajos četros mēnešos vien bija tuvu tam līmenim, kāds kopumā tika reģistrēts 2020. gadā, kurā IPO skaits savukārt sasniedza augstāko līmeni kopš 20. gs. deviņdesmitajiem gadiem. Nudien, tāda mēroga eiforija par jaunu akciju parādīšanos tirgū iepriekš tika piedzīvota tikai interneta kompāniju burbuļa laikos, kad investori metās pirkt akcijas uzņēmumos, kam prognozēja spožu nākotni, bet kuri galu galā vairumā gadījumu tomēr aizgāja nebūtībā.

Grūti pateikt, kas notiks tagad, taču, ņemot vērā biržas jaunpienācēju akciju pārspīlēti augsto vērtējumu un to, ka daži no šiem uzņēmumiem pat neveica IPO, bet ienāca tirgū pēc pievienošanās firmām, kas tika īpaši dibinātas šim nolūkam (Special Purpose Acquisition Companies - SPACs) un kuras neievēro tik stingrus finanšu informācijas atklāšanas un prognožu veidošanas noteikumus, mēs nebūtu pārsteigti, ja daudzi no investoriem, kuri ieguldīja biržas debitantu akcijās, beigās „apdedzināsies”, tāpat kā tas notika, plīstot interneta kompāniju burbulim.

Jaunu IPO skaits

Avots: Bloomberg Finance L.P.

Pārmērīgs optimisms parasti nozīmē, ka lielākā daļa tirgus dalībnieku jau ir veikuši ieguldījumus un brīvo līdzekļu vairs nav daudz. Pieprasījums sāk pamazām apsīkt, un tie, kuri paguva ieguldīt agrāk, fiksē peļņu. Iznākumā tirgus attīstība maina virzienu, augšupejai pārvēršoties lejupslīdē. Vai pārmērīgais optimisms maijā pieliks punktu tirgus augšupejai? Ar pilnu pārliecību to nevar apgalvot. Taču, ņemot vērā, ka četru mēnešu laikā akcijas jau ir kāpušas par vairāk nekā 10% EUR izteiksmē, nebūtu jābrīnās, ja jaunu cenu rekordu sasniegšanas temps vismaz palēnināsies. Citādāk, maijs šķiet tikpat daudzsološs kā aprīlis, un galvenā tirgus tendence visticamāk būs augšupejoša.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.