Ekonomika uz laiku tiks “sasaldēta” | Luminor

Ekonomika uz laiku tiks “sasaldēta”

Pēteris Strautiņš, Luminor ekonomists

Latvijas ekonomikas apskats: pavasaris 2020

Šis ir īpašs laiks pasaulei un tas strauji kļūst par īpašu laiku arī Latvijai, ne tikai cilvēkiem, kuriem ir jāatceļ savi ceļojumu plāni. Kļūst skaidrs, ka ir sācies periods, kas ilgs dažus mēnešus, varbūt pat ceturkšņus, kad fiziskā drošība būs svarīgāka par citām rūpēm. Kļūst skaidrs, ka epidēmiju varēs apturēt, tikai nozīmīgi mainot dzīvesveidu un uzņēmumu darbu. Ir nozares, kas ir nonākušas pilnīgi jaunā realitātē, tajās liela daļa uzņēmumu pilnīgi pārtrauks darbu. Citās izmaiņu būs maz, izņemot izmaiņas darba organizācijā. Sagaidāms, ka ekonomiskā aktivitāte krasi saruks šī gada 2. ceturksnī, sāks atgūties 3. ceturksnī, bet izaugsme gada griezumā neatjaunosies līdz pat 4. ceturksnim. Nākamā gada laikā izaugsme būs spēcīga, bet IKP vēl gluži neatgriezīsies līmenī, kurā tas būtu bijis bez šīs globālās drāmas. Mēs pieņemam, ka scenārijs būs līdzīgs notikumiem Ķīnā, kur ļoti drastiski pasākumi pāris mēnešu laikā ļāva gandrīz apturēt vīrusa izplatīšanos un sākt atgriezties pie normālas dzīves.

Nesenie notikumi un galvenās prognozes

Globālā veselības krīze ir padarījusi ekonomikas tuvāko nākotni praktiski neparedzamu. Līdz ar to lielākā daļa šī ziņojuma ir veltīta notikumiem 2019. gadā un vērtējumiem par iespējamo notikumu gaitu pēc tam, kad pasaulē atjaunosies daudzmaz normāla situācija.

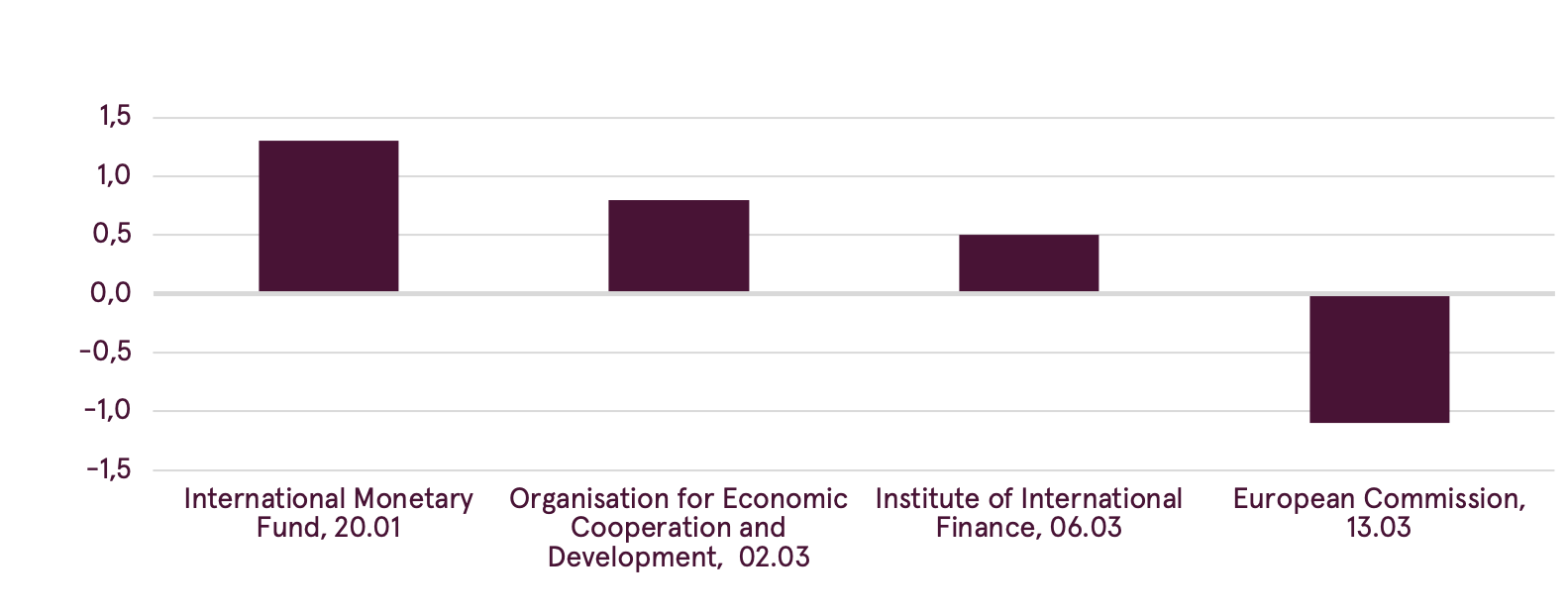

Pievienotais grafiks rāda, cik strauji īsā laikā ir mainījušās starptautisko institūciju prognozes par eirozonas ekonomiku.

2020.gada Eirozonas IKP izaugsmes prognozes

Latvijai šis ļoti neparastais laikmets ir sācies ar ievērojami vājāku izaugsmes līmeni nekā citās Baltijas valstīs. Nelabvēlīgi ārējie notikumi 2019. gadā atklāja tās ekonomikas struktūras vājās vietas. Latvijas ekonomikā ir augstākā izejvielu un energoresursu tranzīta, kā arī koksnes standartproduktu daļa starp Baltijas valstīm. Arī iekšzemes pieprasījumā nozaru atgūšanās ir bijusi vājāka. Atšķirībā no kaimiņvalstīm, mājokļu tirgus ir attīstījies ļoti lēnīgi. Latvijas mājsaimniecības ir ļoti daudz darījušas, lai stiprinātu savu finansiālo situāciju, bet tas ir noticis uz vājākas izaugsmes rēķina.

Izaugsmes tempam 2020. gadā bija jābūt vājam, jo valsts dodas cauri eksporta nozaru pielāgošanās fāzei. Ņemot vērā līdz šim nepiedzīvoto situāciju pasaules ekonomikā, recesija šogad šķiet neizbēgama. Tomēr tā būs īslaicīga un tai sekos spēcīga atgūšanās 2021. - 2022. gadu laikā.

Jautājums galvenokārt nav par to — kādas būs Latvijas IKP izmaiņas 2020. gadā, bet — cik šajos īpašajos apstākļos tam būs liela nozīme, ņemot vērā, cik kopumā krasi mainās dzīves ritms, kā arī to, ka šogad zaudētā izaugsme lielā mērā tiks atgūta nākotnē. Pat bez šiem neparastajiem notikumiem 2021. gads būtu bijis labs gads, kad ekonomika atgūtos no eksporta nozaru ķibelēm. Šobrīd var sagaidīt, ka ekonomikas pieauguma temps būs ļoti straujš, pat ar divciparu skaitli visradikālākajos scenārijos, bet tad tas būtu kā apgriezts spoguļattēls vēl ārkārtējākiem notikumiem 2020. gadā.

Mūsu pamatscenārijs neparedz tik ekstrēmus pavērsienus. Balstoties uz informāciju, kas bija pieejama piektdien, 13. martā, mēs prognozējām, ka Latvijas IKP šogad samazināsies par 1,1%, bet strauja atlabšana sāksies jau šī gada otrajā pusē, bet 2021. gadā IKP augs apmēram par 5%. Šogad vājš būs gan iekšējais pieprasījums, piemēram, privātais patēriņš saruks par 0,5%, gan eksports, kas samazināsies vairāk nekā par 3%. Mēs domājam, ka bezdarba pieaugums būs mērens, jo tiek sagaidīts, ka valdība īstenos aktīvu darba tirgus politiku. Tomēr vidējais bezdarbs vairāk nekā par vienu procentpunktu pārsniegs 2019. gada līmeni.

Tomēr arī mums, Luminor ekonomistiem, ir jāatzīst, ka mums var būt tikai aptuvens priekšstats par turpmākajiem notikumiem. Šī ziņojuma vērtība varētu būt pamudinājums domāt un gatavoties dažādiem scenārijiem. Kā ir teicis ģenerālis un ASV prezidents Dvaits Eizenhauers: “Plāni ir bezjēdzīgi, bet plānošana ir ļoti svarīga”.

Eksports

2019. gadā preču un pakalpojumu eksporta pieaugums reālā izteiksmē pakāpeniski samazinājās līdz 2,0% no 4,0% 2018. gadā. Dažādu nozaru sniegums bija ļoti kontrastains.

Izņemot strauji sarūkošo finanšu pakalpojumu eksportu, tā saucamo “balto apkaklīšu” pakalpojumu eksports auga strauji, to radītie papildus eksporta ienākumi bija apmēram tādi paši kā Igaunijā un Lietuvā. Baltijas valsts, kurā gudro pakalpojumu eksports deva vislielākos papildus ienākumus uz vienu iedzīvotāju, bija Lietuva. Tās ekonomika guva labumu no aktīviem politikas pasākumiem investīciju piesaistei šajā nozarē.

“Balto apkalīšu” pakalpojumu eksporta pieaugums uz iedzīvotāju 2019.gadā (eiro)

Eksporta pieaugums ir bijis galvenais komercpakalpojumu nozares attīstības virzītājs, tās pievienotajai vērtībai reālā izteiksmē augot par 6,5% un padarot to par straujāk augošo no lielajām ekonomikas nozarēm pērn, tādejādi tai gandrīz “noķerot” transporta nozares daļu ekonomikā. Izredzes ir labas, kaut būs jādomā par to, kā organizēt darbu jaunajos apstākļos. Saskaņā ar nozares iekšējās aptaujas datiem, dalīto pakalpojumu centri gada sākumā plānoja šogad caurmērā palielināt darbinieku skaitu gandrīz par 10%. IT pakalpojumu eksporta pieaugums ir bijis neparasti lēns – par 11%, salīdzinot ar iepriekšējiem gadiem, bet joprojām cienījams, savukārt pievienotā vērtība programmēšanas nozarē auga par 9.1%. Kopējais “balto apkaklīšu” eksporta pieaugums par 8,8% spilgti kontrastēja ar 6,7% lejupslīdi tranzītā (dzelzceļš un ostas). Autopārvadājumu eksports auga par 21,3% pēc krituma par 7,6% gadu iepriekš. Aviācijas un tūrisma sektors aizvadīto gadu laikā ir kļuvis ļoti svarīgs, pērn tā eksporta ienākumi auga par 1,2%. Šobrīd jebkādi komentāri par tā tuvākās nākotnes izredzēm ir lieki, bet tālākā nākotnē attīstības iespējas joprojām ir labas.

Eksporta pieaugums ir bijis galvenais komercpakalpojumu nozares attīstības virzītājs, tās pievienotajai vērtībai reālā izteiksmē augot par 6,5% un padarot to par straujāk augošo no lielajām ekonomikas nozarēm pērn, tādejādi tai gandrīz “noķerot” transporta nozares daļu ekonomikā. Izredzes ir labas, kaut būs jādomā par to, kā organizēt darbu jaunajos apstākļos. Saskaņā ar nozares iekšējās aptaujas datiem, dalīto pakalpojumu centri gada sākumā plānoja šogad caurmērā palielināt darbinieku skaitu gandrīz par 10%. IT pakalpojumu eksporta pieaugums ir bijis neparasti lēns – par 11%, salīdzinot ar iepriekšējiem gadiem, bet joprojām cienījams, savukārt pievienotā vērtība programmēšanas nozarē auga par 9.1%. Kopējais “balto apkaklīšu” eksporta pieaugums par 8,8% spilgti kontrastēja ar 6,7% lejupslīdi tranzītā (dzelzceļš un ostas). Autopārvadājumu eksports auga par 21,3% pēc krituma par 7,6% gadu iepriekš. Aviācijas un tūrisma sektors aizvadīto gadu laikā ir kļuvis ļoti svarīgs, pērn tā eksporta ienākumi auga par 1,2%. Šobrīd jebkādi komentāri par tā tuvākās nākotnes izredzēm ir lieki, bet tālākā nākotnē attīstības iespējas joprojām ir labas.

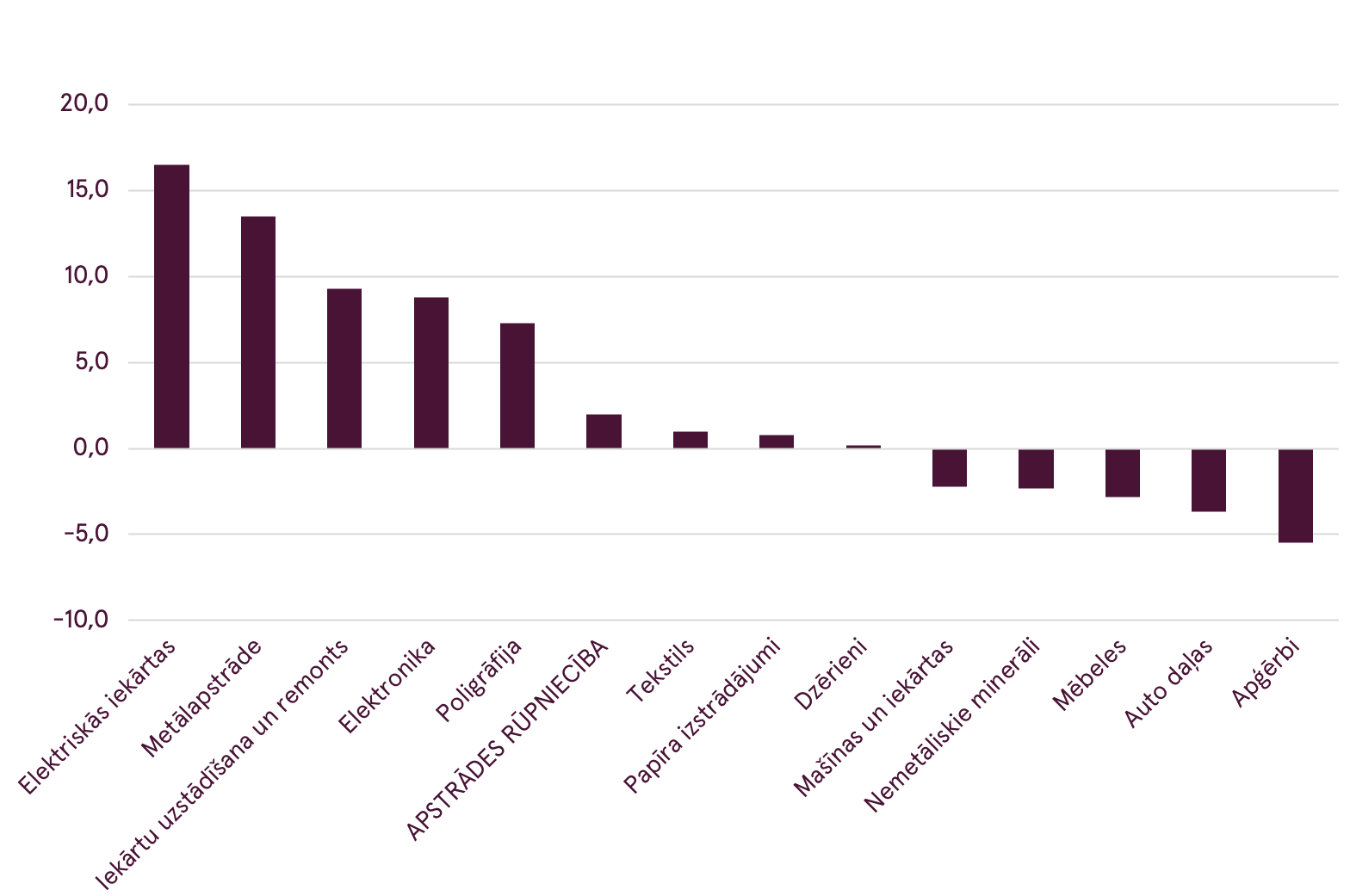

Arī preču pakalpojumu nozarēs aina ir ļoti kontrastaina. Šajā gadījumā ir jāizmanto ražošanas dati — eksporta daļa izlaidē ir ļoti augsta, bet ārējās tirdzniecības datus ļoti ietekmē reeksports. Ražošana elektrotehniskajā rūpniecībā auga par 16%, bet metālapstrādē par 13,5%. Kopējais pieaugums inženierijas nozarēs bija ap 9%, kas ir ļoti labs rezultāts pērn valdošajos tirgus apstākļos. Vislielākais nepatīkamais pārsteigums nāca no kokapstrādes, kas pēc vairākiem apbrīnojami labiem gadiem samazināja ražošanu par 0,2%. Šo ķibeli galvenokārt radīja ar laika apstākļiem saistīts tirgus pārsātinājums Centrāleiropā un tā ietekme uz cenām. Lai arī kukaiņu invāzijas un ar tām saistītā tirgus šūpošanās radīs vēl papildus problēmas, meža nozares veiksme kaut kad atgriezīsies, kā tas līdz šim jau noticis pagātnē. Nelabvēlīgie dabas apstākļi pāries, taču daži spēlētāji augsto izmaksu valstīs atstās tirgu.

Ražošanas apjomu izmaiņas apstrādes rūpniecības apakšnozarēs 2019.gadā

Zīmes par inženierijas nozaru (metālapstrāde un mašīnbūve) nākotni 2020. gadā bija labas, jo to jaudas aug. Arī pasūtījumu līmenis šī gada sākumā vēstīja, ka ražošana varētu pieaugt. Tagad varam tikai cerēt, ka veselības krīze kaut kad beigsies, jo nesen izziņotie politikas lēmumi liecina, ka komponentu un gatavo preču transportēšana Eiropā varētu būt apgrūtināta. Kokapstrāde varēja cerēt uz mērenu atgūšanos, bet situācija tirgos gada sākumā joprojām bija diezgan sarežģīta, par spīti mērenam cenu pieaugumam. Pārtikas pārstrāde sāka gadu ar mērenu pieaugumu un var cerēt uz tālāku situācijas uzlabošanos. Piena pārstrādes nozare pārvar iepriekšējo gadu nelabvēlīgo notikumu sekas, pat ilgi cietusī zivju pārstrāde atgūstas. Atšķirībā no citām nozarēm, pārtikas pārstrāde pat varētu iegūt no vīrusa krīzes, cilvēkiem veidojot krājumus.

Šī ir ārkārtīgi neparasta, strauji mainīga situācija. Rodas sarežģījumi, kurus agrāk nekad nevarēja iedomāties. Piemēram, lai arī robežu slēgšana Eiropā neattiecas uz kravu transportu, dažkārt kravas automobiļu vadītāji atsakās doties uz Itāliju, jo baidās saslimt. Auto īpašnieki savukārt bažījas, ka viņu mašīnas var netikt atpakaļ.

Ir arī labas ziņas. Uzņēmumi iegūst jaunus pasūtījumus, jo Eiropas uzņēmumi ir lēmuši pārāk nepaļauties uz Āzijas piegādēm, pieņemot stratēģiskos lēmumus par apgādi. Latvijas tekstila un apģērbu ražošanas nozare ziņo par izdevīgiem pasūtījumiem tieši tāpēc, ka piegādes no Āzijas ir apgrūtinātas vai šķiet riskantas. Latvijas apstrādes rūpniecība ir diezgan maz iesaistīta sarežģītās globālās vērtības ķēdēs. Tas visumā ir drīzāk trūkums, nevis priekšrocība. Taču šobrīd drīzāk nāk par labu tas, ka salīdzinoši lielu daļu no izejvielām saražo lokāli, piemēram, koksni, graudus un pienu vai arī tās ir standartpreces, ko var iegādāties no dažādiem piegādātājiem, piemēram, standartveida tērauda produkti.

Lai arī 2020. gads būs grūts, tas arī gatavo augsni labvēlīgu apstākļu saplūšanai 2021. un 2022. gadā. Kopējais eksporta pieaugums pēdējo gadu laikā nav bijis izcils, bet ir notikušas nozīmīgas strukturālas pārmaiņas, kas novedīs pie eksporta pieauguma paātrināšanās kaut kad nākotnē. Ārējās tirdzniecības datus stipri ietekmē re-eksports, bet rūpniecības apgrozījuma dati zīmē visumā precīzu ainu. Metālapstrādes un mašīnbūves daļa apstrādes rūpniecības eksporta apgrozījumā ir pieaugusi no 12,8% līdz 21,2%. Kopā ar elektroniku (kuras dati nav publicēti) daļa pieauga no apmēram 15% līdz 26%. Ieskaitot arī ķīmiju un farmāciju, kuru dati ir tikai daļēji pieejami, kopējais īpatsvars auga no apmēram piektdaļas līdz trešdaļai. Šo tehnoloģisko nozaru īpatsvara pieaugums pērn bija apmēram viens procentpunkts.

Ja pieņem, ka 2015. - 2019. gada vidējais pieaugums temps apstrādes rūpniecības nozarēs turpināsies no 2020. līdz 2030. gadam, apstrādes rūpniecības struktūra strauji mainīsies, kopējam ražošanas apjoma pieaugumam paātrinoties līdz vairāk nekā 6%. Tieši tā tas nenotiks, bet šī spēle ar skaitļiem palīdz saprast strukturālo pārmaiņu ietekmi uz izaugsmes potenciālu.

Iekšzemes pieprasījums

Iekšzemes pieprasījums 2019. gadā auga straujāk nekā ekonomika - par 3,0%, bet tas bija ievērojami lēnāks temps nekā pirms gada (4,4%). Pieaugums pamatlīdzekļu ieguldījumos bremzējās daudz krasāk, no 15,8% līdz 3,1%, augstā līmenī stabilizējoties ES fondu plūsmai.

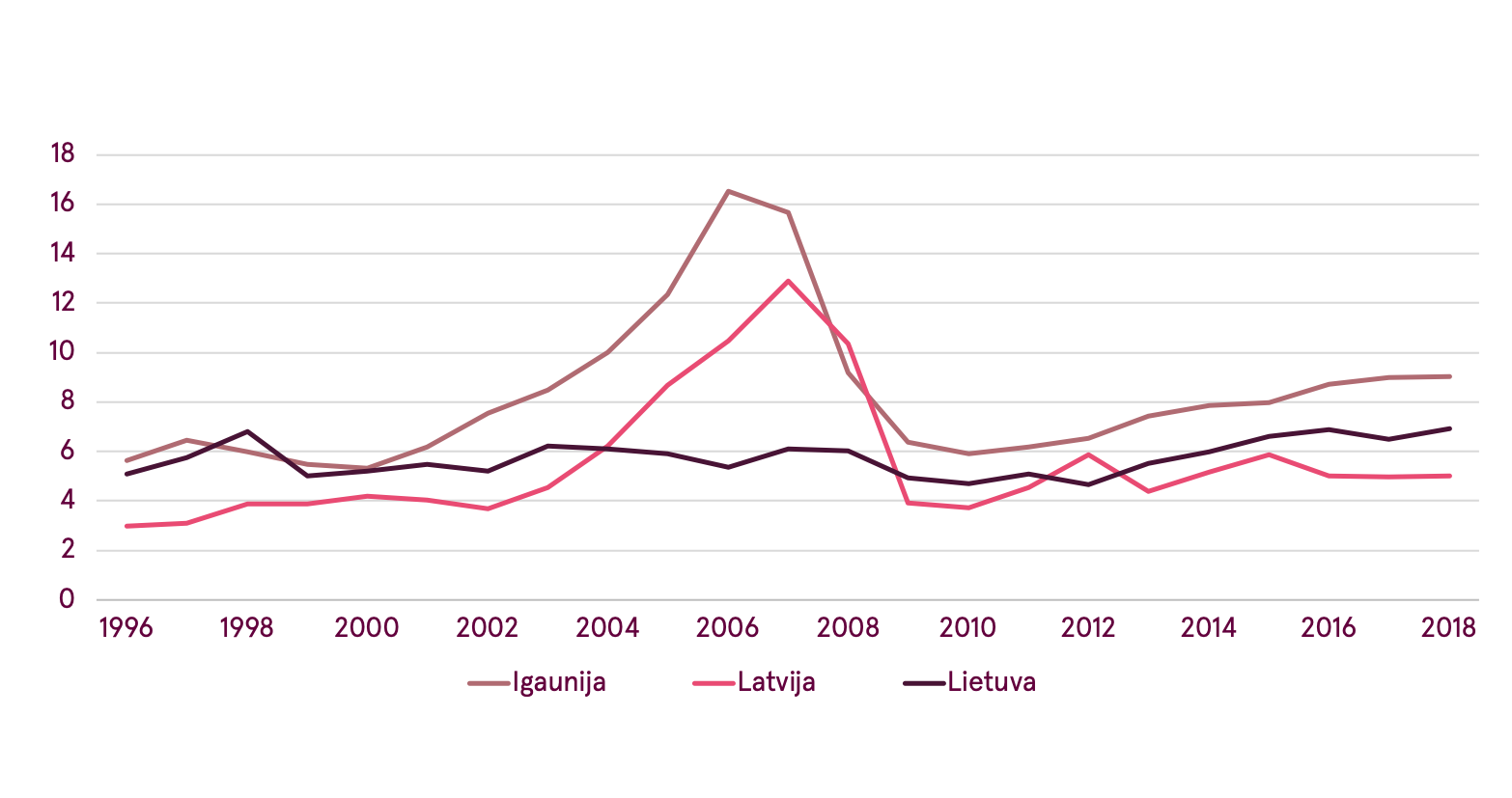

Lai arī ilgākā laikā Latvijas ekonomikas attīstība galvenokārt ir atkarīga no eksporta - tā ir acīmredzama un bieži atkārtota patiesība, šobrīd tā varētu iegūt no straujāka patēriņa un investīciju pieauguma. Patērētāju noskaņojums Latvijā ir vēsturiski vidējā līmenī, tomēr tas ir virs vidējā līmeņa Baltijā. Lai arī zināmā mērā šo valstu eksporta nozaru neseno panākumu atbalss, tur ir arī jau nostabilizējusies pozitīva mijiedarbība starp aizdevumiem, mājsaimniecību investīcijām, nodarbinātību, patērētāju optimismu un aizdošanu. Latvijā šis cikls pagaidām ir salīdzinoši vājš, kas šobrīd ir liels trūkums. Mājsaimniecību investīcijas Igaunijā 2019. gadā bija 9,0% no rīcībā esošajiem ienākumiem, tās bija 6,9% Lietuvā un 5,0% – Latvijā.

Mājsaimniecību investīcijas Baltijā, % no rīcībā esošajiem ienākumiem

Latvijas valdībai būs jādara viss nepieciešamais, lai saglabātu patērētāju noskaņojumu ar aktīviem darba tirgus pasākumiem un atbalstu uzņēmumiem. Ja koronvīrusa radītās bailes izprovocēs jaunu parādu samazināšanas ciklu, ietekme uz Latvijas nākotni būs ļoti kaitējoša.

Aizdevumi mājsaimniecībām 2020. gadā auga par mazāk nekā 1% gadā, salīdzinot ar apmēram 6% Igaunijā un Lietuvā. Tas arī nozīmē, ka izaugsmes paātrinājums, ko radīs hipotekārā kreditēšana un mājsaimniecību investīcijas Latvijā, nākotnē varētu būt spēcīgāks, bet šo iespēju radīšanas cena ir lēnāka izaugsme šobrīd. Latvijas mājsaimniecības ir bijušas ārkārtīgi apdomīgas. Uzkrājumi aug strauji, bet mājsaimniecību aizņemšanās sāka lēnām pieaugt tikai pērn. Ir labi paaugstināt finansiālo drošību, bet pat šajā jomā nevajadzētu aizrauties ar pārmērībām.

Lai stimulētu ekonomikas atlabšanu, svarīgāk nekā jebkad ir panākt, lai straujāk uz priekšu virzās Rail Baltica projekts. Pirms laika šķita, ka šis projekts vēl vairāk karsēs jau tā pārkarsušo darba tirgu. Tagad mēs nevaram par to būt tik pārliecināti, drīzāk otrādi, šī projekta īstenošana, ja tā notiks pēc plāna, būs tieši tas, kas darba tirgum vajadzīgs.

Šķita ļoti ticami, ka Latvija panāks pozitīvu migrācijas bilanci jau 2020. gadā, līdzīgi kā Lietuva 2019. gadā un Igaunija jau pirms pieciem gadiem. Šobrīd prognozēšana gandrīz par jebko ir kļuvusi par ļoti riskantu nodarbošanos, bet joprojām ir cerības uz šādu pavērsienu. Tas neizbēgami kaut kad notiks.

Darba tirgus un inflācija

Par spīti lēnākai izaugsmei situācija darba tirgū no darba ņēmēju skatupunkta 2019. gadā joprojām bija labvēlīga. Algu pieaugums stabili turpinājās, tikai nedaudz piebremzējoties gada beigās. Gada vidējais pieaugums samazinājās no 8,4% līdz 7,2%. 2020. gadā tam bija jāsamazinās līdz 6% vai nedaudz mazāk, jo bremzējas ekonomikas pieaugums un šogad nav paaugstināta minimālā alga. Šogad algu pieaugums ir kļuvis par vienu no grūti paredzamajiem rādītājiem, jo neviens nezina, kā uzņēmumi tiks galā ar pārejošām grūtībām, vēsturiski Latvijā īslaicīga algu samazināšana ir bijis viens no risinājumiem.

Jau vairākus gadus algas aug straujāk par ražīgumu. To bieži min kā problēmu, tas tiešām ir konkurētspējas risks. Tomēr bez algu pieauguma Latvija turpinātu zaudēt cilvēkus, un tas nākotnei būtu vēl kaitīgāk. Iedzīvotāju skaits turpina samazināties, bet ir cerība, ka tāpat kā Igaunijā un arī Lietuvā, migrācijas bilance kļūs pozitīva. Turklāt straujš algu pieaugums ir papildus stimuls ražīguma celšanai.

Pārvaldības jautājumi — privātais sektors un pašvaldības

Lēnāks pieaugums 2019. gadā un iespējama tālāka izaugsmes bremzēšanās 2020. gadā, kas būtu notikusi arī bez ārkārtas situācijas, ir rezultāts gan pārejošam veiksmes trūkumam, gan pagātnē pieļautām politikas kļūdām un “ielaistām” strukturālām problēmām. Tiek veikti pasākumi, lai novērstu to sekas. Reģionālās pārvaldes, augstākās izglītības reforma, lai arī rada strīdus, kopumā nāks par labu izaugsmei nākotnē.

Līdzās viegli neveiksmīgai eksporta specializācijai un vājai cikliskajai augšupejai iekšzemes pieprasījuma nozarēs, Latvijas ekonomika cieš no citas problēmas — vājas vietējo uzņēmumu spējas virzīt svarīgu ekonomikas nozaru attīstību. Salīdzinoši laba situācija ir kokapstrādes un pārtikas pārstrādes, IT un celtniecības pakalpojumu eksportā. Taču ir sagaidāms, ka kopumā izaugsmes paātrināšanos, kas notiks turpmākajos gados, varētu virzīt ārvalstu kapitālam piederošie uzņēmumi. Piemēram, papildus biroju ēku piedāvājumu Rīgā radīs galvenokārt Lietuvas, Igaunijas, Zviedrijas un Norvēģijas attīstītāji. Rūpnīcu paplašināšanu Liepājā, visstraujāk augošajā rūpniecības pilsētā, veiks galvenokārt Zviedrijas un Dānijas uzņēmumi, lai arī šajā gadījumā vietējā uzņēmuma UPB ieguldījums ir izcils. Līdzīga aina ir mazumtirdzniecībā.

Cits svarīgs pārvaldības jautājums ir pašvaldību darba kvalitāte, to spēja piesaistīt investorus. Daži pēdējie gadi ir parādījuši krasus kontrastus starp reģioniem un pilsētām. Turpmākajos gados gan šo vietu, gan visas valsts attīstība būs ļoti atkarīga no Latvijas reģionu attīstības politikas kvalitātes, pirmkārt, jau lielajās pilsētās. Vēsturiski ļoti daudz uzmanības veltīts nacionālā līmeņa politikai tādās jomās kā nodokļi un enerģētika. Tās ir svarīgas, bet lēmumus par rūpnīcu izvietošanu ļoti ietekmē vietējās pārvaldības kvalitāte.

Ir dažas pilsētas, kas var lepoties ar iespaidīgu industriālo projektu portfeli, kas jau ir pabeigti vai tiek celti, piemēram, Liepāja. Ir cerīgas zīmes, kā arī dažās citās vietās ir sākusies virzība uz attīstību pēc stagnācijas perioda. Rēzekne var tikt minēta kā piemērs, te vairāki uzņēmumi, no kuriem daļa gan vēl ir lēmumu pieņemšanas procesā, plānojot paplašināt ražošanu. Ziņas par to vēl nav sasniegušas mediju virsrakstus, bet agri vai vēlu tas notiks.