Līdz ar kritumu akciju tirgos priekšplānā izvirzās ASV politika un COVID‑19

- Septembra sākumā riskanto finanšu aktīvu cenu kāpumu nomainīja kritums, kas liecina par varbūtēju konsolidāciju akciju tirgū

- Iespēja, ka oktobrī ASV tomēr tiks pieņemts likumprojekts par papildus valdības atbalstu iedzīvotājiem un uzņēmumiem, kā arī gaidāmās ASV prezidenta vēlēšanas novembra sākumā ietekmēs finanšu aktīvu cenas tuvākajās nedēļās un mēnešos

- Koronavīrusa slimnieku skaits turpina augt, un, ja šī tendence turpināsies, vairākās vietās pasaulē var tikt atkārtoti ieviesti pārvietošanās ierobežojumi

- Ar gaidāmajiem notikumiem saistīto risku dēļ paaugstināts svārstīgums tirgū , visticamāk, turpināsies

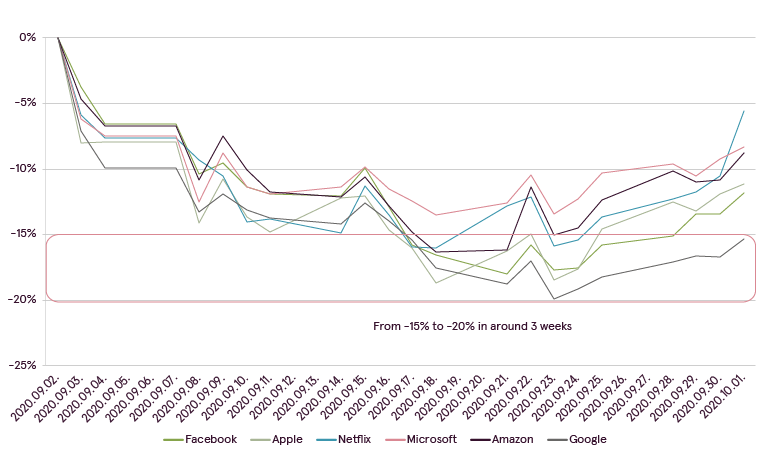

Ilgstošā augšupeja akciju tirgos septembrī beidzot pierima, un pirmajā rudens mēnesī vairums globālo akciju indeksu samazinājās. Iepriekšējā reizē mēs norādījām, ka dažu akciju nesamērīgi straujais kāpums augustā atgādina spekulatīvai mānijai raksturīgu notikumu gaitu. Tāpēc atsevišķu akciju pēkšņais kritums, dažu dienu laikā zaudējot pat 20‑35% no savas vērtības, patiesībā nebija nekāds pārsteigums. Mēs iepriekš jau runājām par to, ka tik izteikts lielāko un respektablāko uzņēmumu akciju cenu pieaugums ir neloģisks un faktiski kalpo par atgādinājumu tam, ka, neskatoties uz izaugsmi pēdējos mēnešos, situācija finanšu tirgi joprojām ir trausla.

FANMAG akciju rezultāts septembrī

Avots: Bloomberg

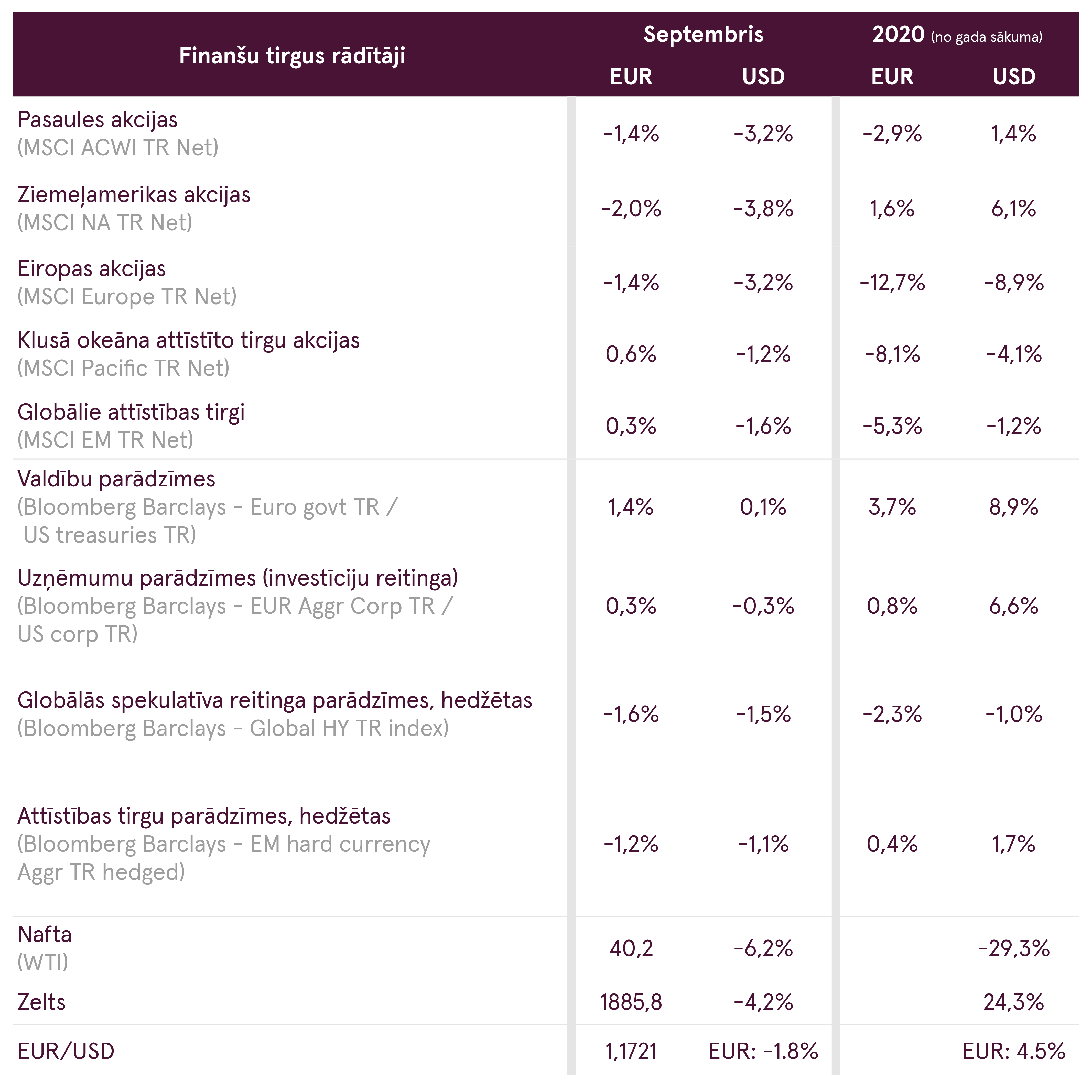

Šo trauslumu var izskaidrot ar to, ka bez valdību un centrālo banku atbalsta daudziem uzņēmumiem rastos ļoti nopietnas finansiālas grūtības un draudētu maksātnespēja. Tomēr pat ar šādu finansiālo atbalstu uzņēmumu finanšu rezultāti šogad būtiski pasliktinājās. Saskaņā ar „Refinitiv” datiem 2020. gada otrajā ceturksnī S&P‑500 indeksā iekļauto ASV uzņēmumu peļņa un ieņēmumi samazinājās attiecīgi par 31% un 9%, bet Eiropas Stoxx600 indeksa uzņēmumu peļņa saruka par 51% un ieņēmumi kritās par 20%. Sagaidāms, ka līdz gada beigām šie rādītāji mazliet uzlabosies, taču dinamika joprojām būs negatīva. Visticamāk, tikai nākamajā gadā uzņēmumi spēs pilnībā atgūties un demonstrēt vērā ņemamu finanšu rezultātu izaugsmi.

S&P un Eiropas indeksos iekļauto uzņēmumu ieņēmumu un peļņas dinamika un izaugsmes prognozes

Avots: Refinitiv

Pēc mūsu domām, pastāv nozīmīgs risks, ka pat šādas pozitīvas prognozes var nepiepildīties, ja uzņēmumi vairs nesaņems valsts atbalstu. Iepriekšējos vēsturiskos gadījumos, iestājoties tādai ekonomiskai recesijai, kāda vērojama šogad, uzņēmumi ar vislielākajiem parādiem un nepietiekamu konkurētspēju parasti bankrotē un aiznes sev līdzi nebūtībā ekonomiskās pārmērības. Taču šoreiz šādi neefektīvi uzņēmumi vēl turas uz ūdens, pateicoties lētam un plaši pieejamam finansējumam, ko tie iegūst finanšu tirgos vai saņem tieši no valdības. Tāpēc preču un pakalpojumu piedāvājums pašlaik vēl nav būtiski sarucis, kā tas bieži ir noticis iepriekšējo recesiju laikā.

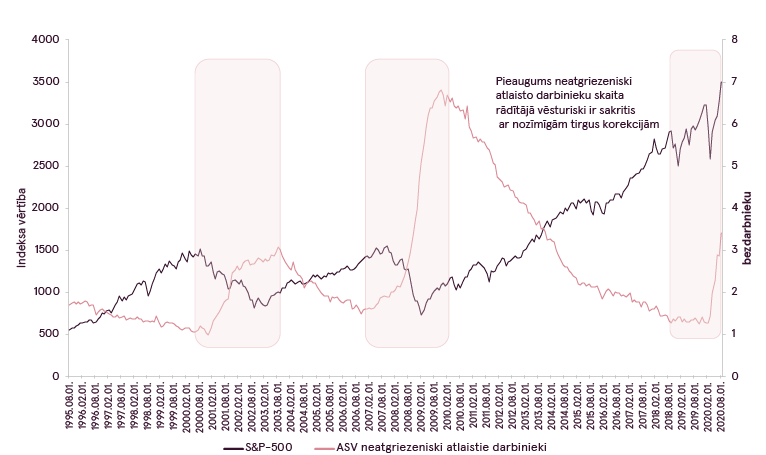

Vienlaikus recesiju laikā parasti mazinās arī pieprasījums, jo pieaug bezdarbs un ekonomiskā situācija negatīvi ietekmē iedzīvotāju ienākumus un pirktspēju. Tik tiešām, šobrīd bezdarba līmenis visā pasaulē ir ārkārtīgi augsts, un ASV to iedzīvotāju skaits, kuri ir zaudējuši darbu pavisam, turpina augt tikpat strauji, kā tas notika 2008. gada recesijas laikā. Tomēr pateicoties lielākiem bezdarba pabalstiem un valdību piešķirtajam tiešajam atbalstam iedzīvotājiem, pagaidām vēl nav vērojama nozīmīga ienākumu un līdz ar to arī pieprasījuma samazināšanās.

S&P-500 rezultāts un ASV neatgriezeniski atlaistie darbinieki

Avots: Bloomberg

Tas viss ļauj izdarīt interesantu novērojumu – kamēr valdības turpina atbalstīt ražotājus un patērētājus, pieprasījums un piedāvājums pagaidām saglabājas salīdzinoši augstā līmenī, radot iespaidu, ka ekonomika atgriežas normālās sliedēs. Makroekonomisko rādītāju uzlabošanās pēc COVID‑19 krīzes lielā mērā stimulē šādu noskaņojumu, tāpēc tirgus dalībnieki pārsvarā ir optimistiski par ekonomikas izaugsmi nākotnē. Tomēr neatbildēts paliek pats galvenais jautājums – kas īsti notiks, kad finanšu palīdzība beidzot apsīks? Tādā gadījumā patēriņš, visticamāk, samazināsies, izraisot pieprasījuma kritumu, kam sekos pārmērīgs piedāvājums, uzņēmumu ieņēmumu un peļņas sarukums un, ja finanšu tirgu reakcija būs racionāla, arī aktīvu cenu lejupslīde. Tirgus kritums septembrī daļēji apstiprina šādu loģiku, jo jauni stimulēšanas pasākumi ASV nav izziņoti dēļ 2 valdošo partiju nespējas panākt vienošanos, jau piešķirtie līdzekļi ir gandrīz izlietoti, līdz ar to dzinējam, kas virza augšup makroekonomiskos rādītājus un aktīvu cenas, sāk trūkt „degvielas”.

Apzinoties šos draudus, demokrāti un republikāņi ir atsākuši sarunas par likumprojektu, kas paredz radīt jaunus stimulus. Abas partijas pagaidām vēl nevar vienoties par piešķiramo līdzekļu apmēru, taču, ja likumprojekts tiks pieņemts, stimulu kopsumma gandrīz pilnīgi noteikti pārsniegs vienu triljonu ASV dolāru. Tā ir ārkārtīgi milzīga naudas summa, un šāda likumprojekta pieņemšanai, visticamāk, būs pozitīva ietekme uz tirgu un ekonomiku īstermiņā, tāpēc pastāv iespēja, ka riskanto aktīvu cenu kāpums atjaunosies uz vēl vismaz tuvākajiem mēnešiem. Likumprojektā var tikt paredzēta arī atkārtota čeku izsniegšana iedzīvotājiem 1200 ASV dolāru vērtībā, un, ja notiks tāpat kā pavasarī un daļa šīs naudas tiks ieguldīta tirdzniecībā ar finanšu instrumentiem, pēdējā laikā novērotā spekulatīvā aizraušanās ar dažām akcijām, kuru cenas tāpēc sasniedza rekordaugstu līmeni, var arī ieilgt.

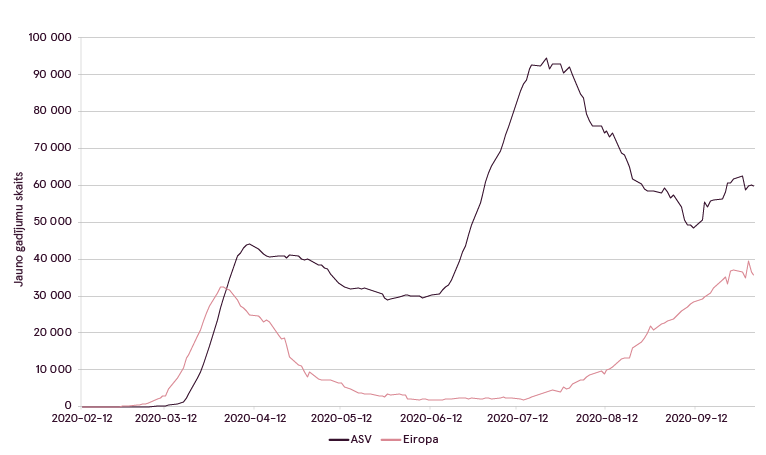

Tikmēr uzmanības centrā atkal izvirzās situācija ar koronavīrusa izplatību. Jaunu saslimšanas gadījumu skaits stabili aug visā Eiropā, radot bažas, ka vēlreiz var tikt ieviesti vērienīgi pārvietošanās ierobežojumi, kas līdzinātos tiem, kurus bija jāievēro pavasarī. Pilsētās, kur situācija ir īpaši satraucoša, piemēram, Madridē, jau ir atjaunoti pārvietošanās ierobežojumi, un šim piemēram var sekot citi Eiropas reģioni ar augstiem saslimstības rādītājiem. Arī ASV pēc pakāpeniskā krituma augustā jaunu COVID‑19 gadījumu skaits septembra vidū atkal sāka pamazām augt, un oktobra sākumā finanšu tirgu galvenās ziņas saistījās ar ASV prezidenta Donalda Trampa saslimšanu ar koronavīrusu.

Jauno COVID‑19 gadījumu skaits (vidēji nedēļā)

Avots: Bloomberg

Līdz ASV prezidenta vēlēšanām atlicis vien nepilns mēnesis, tāpēc vēsts par to, ka Trampa COVID‑19 tests izrādījies pozitīvs, vēl vairāk saasināja neskaidrību par tirgus situāciju līdz vēlēšanām un pēc tām. Sezonāli redzams, ka vislielāko kritumu vēlēšanu gadā akciju tirgus piedzīvo tieši vienu mēnesi pirms jaunā prezidenta ievēlēšanas, proti, oktobrī. Tas ir diezgan loģiski, jo investori nevēlas riskēt ar savu peļņu un zaudēt to iespējamu tirgus svārstību dēļ, ja viņu favorīts netiks ievēlēts. Šoreiz patiešām ir grūti pateikt, kura prezidenta kandidāta uzvara visvairāk nāks par labu finanšu aktīviem un kāda varētu būt tirgus sākotnējā reakcija uz viena vai otra pretendenta ievēlēšanu. Iepriekšējā reizē daudzi uzskatīja, ka Donalda Trampa ievēlēšana smagi kaitēs akciju tirgum, taču patiesībā ietekme uz tirgu bija nenozīmīga, un tas sasniedza jaunu vēsturiski visaugstāko līmeni jau apmēram nedēļu pēc viņa uzvaras vēlēšanās. Šoreiz aptaujas liecina, ka Džo Baidenam ir labākas izredzes kļūt par ASV prezidentu, un, ņemot vērā viņa viedokli par nodokļu paaugstināšanu uzņēmumiem un īpaši turīgiem cilvēkiem, sākotnējā tirgus reakcija uz viņa iespējamo ievēlēšanu var nebūt pozitīva.

2020. gada ASV prezidenta vēlēšanu aptauju prognožu kopsavilkums

Avots: Bloomberg

Tomēr neatkarīgi no tā, kurš uzvarēs ASV prezidenta vēlēšanās, turpmāko tirgus virzību vismaz šajā gadā, visticamāk, noteiks svarīgāki faktori – situācija ar COVID‑19, makroekonomiskās tendences, centrālās bankas rīcība un jaunu, valdības piešķirtu stimulu pieejamība. Nevienam no abiem kandidātiem visticamāk nebūs tādas varas un ietekmes, lai kontrolētu šos faktorus, tomēr demokrātu nonākšanas pie varas Baltajā namā un ASV Kongresa Senātā var veicināt straujāku stimulu apstiprināšanu.

Tā kā tirgus reakciju uz daudzajām neskaidrībām – fiskālo stimulu likumprojekta pieņemšanu vai noraidīšanu ASV, koronavīrusa izplatību, vēlēšanu rezultātiem un investoru attieksmi pret tiem – nevar paredzēt, paaugstināts svārstīgums tirgū ir diezgan iespējams. Tāpēc investoriem būtu nepieciešams būt apdomīgiem un pieturēties pie ilgtermiņa investīciju plāniem saskaņā ar savu riska toleranci.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.