Inflācijas kāpuma pazīmes un to ietekme uz finanšu tirgiem

- Akciju un obligāciju cenu svārstības maijā bija maznozīmīgas, jo pozitīvo faktoru ietekmi neitralizēja tirgus noskaņojums un inflācijas pieauguma draudi;

- Turpmāks akciju cenu kāpums joprojām ir iespējams, taču atšķirības cenu dinamikā dažādos akciju tirgus segmentos, visticamāk, saglabāsies;

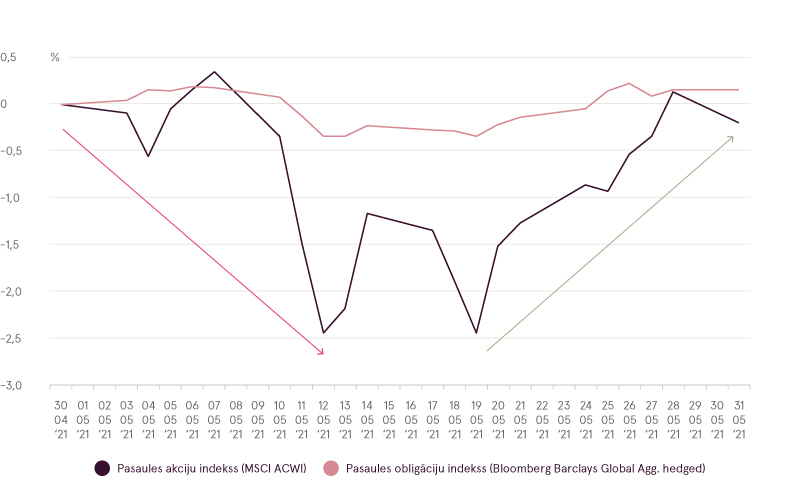

Maija sākumā mēs jau minējām, ka, neskatoties uz vairākiem faktoriem, kuri var sekmēt turpmāku akciju kāpumu, pārspīlēti augstais optimisms var liecināt, ka tirgū drīz gaidāms kritums. Mēneša laikā tiešām tika novērots gan cenu kritums, gan cenu kāpuma atjaunošanās, līdz ar to vairums akciju indeksu maija beigās praktiski nebija mainījušies salīdzinājumā ar mēneša sākumu. Tomēr galvenais iemesls aktīvai akciju pārdošanai bija ne tikai tirgus noskaņojums; investorus aizvien vairāk sāk uztraukt arī inflācijas kāpums. Tomēr vairums jaunumu, tostarp jaunu COVID-19 gadījumu skaita samazināšanās, turpmāku fiskālo stimulu izziņošana, uzņēmumu peļņas pieaugums un makroekonomisko rādītāju uzlabošanās, bija pozitīvi, un līdz maija beigām lielākā daļa akciju indeksu spēja no jauna pietuvoties iepriekš sasniegtajiem rekordaugstajiem līmeņiem.

Akciju sniegums maijā

Avots: Bloomberg Finance L.P.

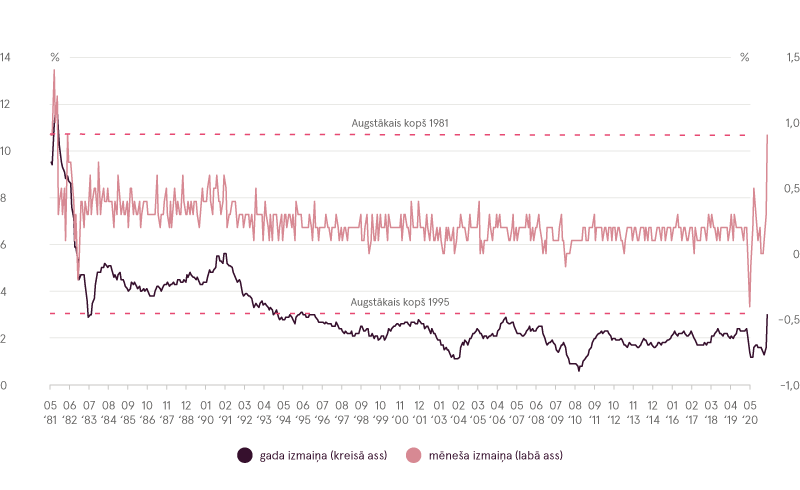

Jautājums par patēriņa cenu virzību kļuva aktuāls jau gada sākumā, un maijā bažas par inflāciju kļuva vēl izteiktākas. Saskaņā ar jaunākajiem datiem par bāzes patēriņa cenu indeksu (bāzes PCI)1 ASV cenu pieaugums par 0,9% aprīlī salīdzinājumā ar iepriekšējo mēnesi ir straujākais kopš 1981. gada septembra (gandrīz 40 gadu laikā). Savukārt salīdzinājumā ar iepriekšējā gada attiecīgo mēnesi bāzes patēriņa cenas ASV pieaugušas par 3%, kas ir vislielākais kāpums kopš 1995. gada. Tā kā jau kopš pagājušā gada oktobra patēriņa cenas ar katru mēnesi tikai palielinās, ir tikai loģiski, ka aizvien vairāk investoru sāk bažīties par to, ka inflācija var drīz kļūt nekontrolējama, jo īpaši, ja ASV valdība un centrālā banka neatgriezīsies pie stingrākas fiskālās un monetārās politikas.

Bāzes PCI ASV (mēneša un gada)

Avots: Bloomberg Finance L.P.

No otras puses, pagaidām ASV centrālā banka (FED) uzskata, ka augstā inflācija ir tikai īslaicīga un izzudīs drīz pēc ekonomikas pilnīgas atvēršanas. Tik tiešām, COVID-19 ierobežojumu dēļ piegādātāji šobrīd nevar pilnībā apmierināt visas patērētāju vajadzības, un lielais pieprasījums rada spiedienu uz cenām. Tomēr, kad visi uzņēmumi atsāks darbību un varēs arī paplašināt ražošanu, cenu stabilitāte, visticamāk, atjaunosies. Tas pieliks punktu ekonomikas pārkaršanai. Šāds scenārijs ir visnotaļ loģisks un noteikti varētu īstenoties. Diemžēl šāda notikumu attīstība nav garantēta, un, ja FED būs kļūdījies un inflācija turpinās nekontrolēti augt, investoriem var nākties dārgi samaksāt par nepareiziem ieguldījumu lēmumiem. Šādu risku neviens nevēlas uzņemties, tāpēc 2021. gadā finanšu aktīviem, kuru izaugsmi veicina inflācija, ir krietni labāki rezultāti nekā vērtspapīriem, kuri nav pasargāti no patēriņa cenu kāpuma.

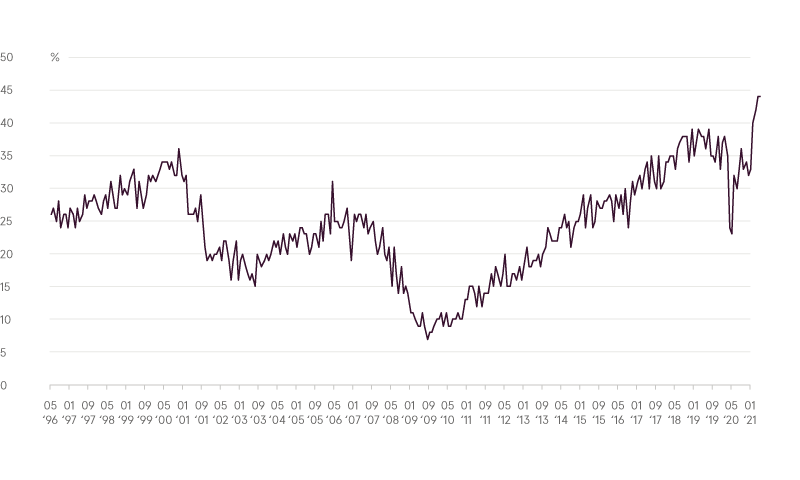

Lai arī FED tā nedomā, kāda iemesla dēļ augsta inflācija tomēr var ieilgt? To var ietekmēt dažādi faktori. Piemēram, lai palielinātu piedāvājumu, ražotājiem būs nepieciešams papildu darbaspēks, taču jaunākie NFIB2 dati rāda, ka darba devējiem ir nopietnas grūtības atrast vajadzīgos darbiniekus. Rekordliels skaits jeb 44% mazo uzņēmumu atzīst, ka viņiem ir vakances, ko tie nespēj aizpildīt piemērotu kandidātu trūkuma dēļ. Un tā notiek laikā, kad COVID-19 dēļ bezdarbnieku skaits ASV ir pieaudzis par 4 miljoniem salīdzinājumā ar 2020. gada sākumu. Acīmredzamais šīs problēmas risinājums būtu palielināt atalgojumu, lai padarītu darba piedāvājumus pievilcīgākus pretendentu acīs. Taču uzņēmumi nevēlēsies samazināt savu peļņu, tāpēc ar algu palielinājumu saistītās izmaksas visticamāk tiks iekļautas cenās, lai iznākumā tās segtu patērētāji. Tā veidojas izmaksu inflācija.

NFIB mazo uzņēmumu grūti aizpildāmās vakances

Avots: Bloomberg Finance L.P.

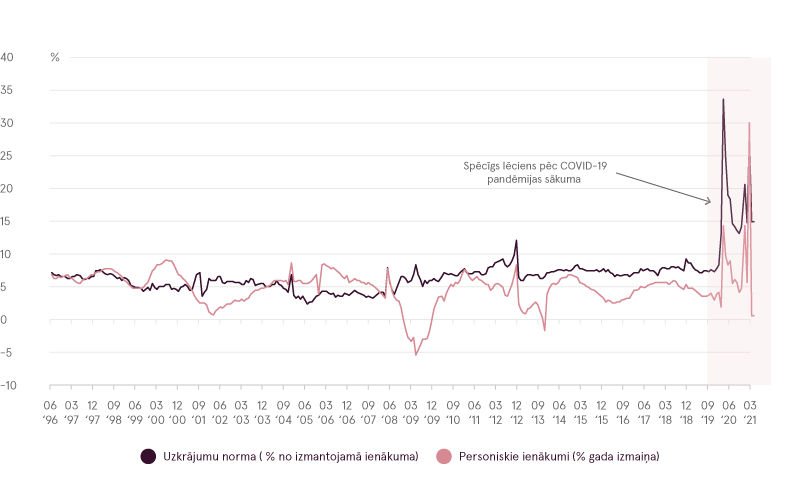

Otrs faktors, kas izraisa ilgstošu inflāciju, ir pieprasījuma pieaugums. Pandēmijas laikā iedzīvotāju uzkrājumu proporcija no ienākumiem ir ievērojami palielinājusies salīdzinājumā ar situāciju iepriekšējos 50 gados. Pateicoties fiskālajiem stimuliem, lielākajai daļai iedzīvotāju personiskie ienākumi pagājušajā gadā arī nesamazinājās. Turklāt, cenšoties atbalstīt ekonomiku, FED ir palielinājis naudas piedāvājumu augstākajā tempā kopš Otrā pasaules kara. Līdz ar to pēc ekonomikas atvēršanas pastāv risks, ka visi šie uzkrājumi un jaunradītā nauda sāks ieplūst ekonomikā, būtiski palielinot patēriņu salīdzinājumā ar pašreizējo līmeni. Tā kā naudas būs vairāk nekā preču, jo piegādātāji nespēs savlaicīgi saražot pietiekamus krājumus, atkal var veidoties ilgstoša inflācija.

Uzkrājumu norma un personisko ienākumu dinamika ASV

Avots: Bloomberg Finance L.P.

Diemžēl neviens nezina, kurš no šiem scenārijiem īstenosies, taču, ņemot vērā aktuālos datus, aizvien ticamāka kļūst prognoze par ilgstošu inflācijas kāpumu. Tas savukārt palielina iespējamību, ka centrālajām bankām nāksies ieviest stingrākus monetāros pasākumus agrāk, nekā plānots. Augstāku procentu likmju iespējamība spiež uz leju ilgtermiņa obligāciju cenas un mudina investorus pārvietot ieguldījumus uz noteiktiem akciju tirgus segmentiem, kuri piedāvā aizsardzību pret inflāciju.

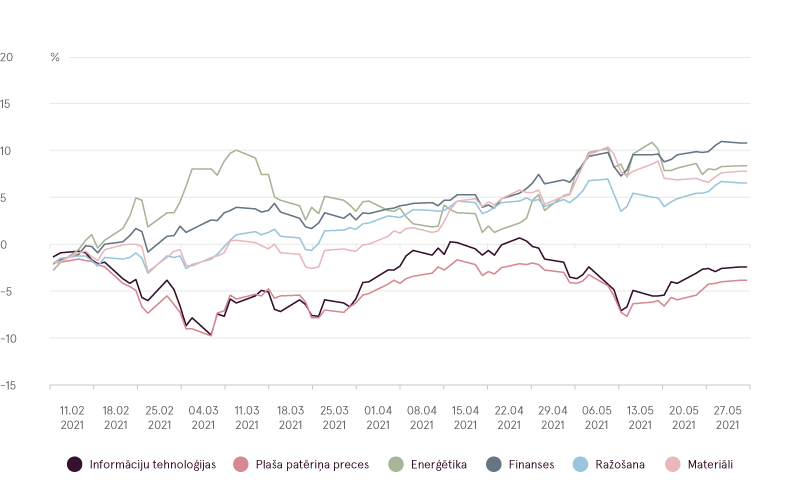

Šī tendence ir skaidri redzama kopš februāra vidus, jo 2020. gada visveiksmīgākie sektori, piemēram IT un plaša patēriņa preču ražošana, tikai ar grūtībām saglabā pozitīvus rezultātus, kamēr nozares, kurām inflācija sola peļņas pieaugumu, piemēram, izejvielu ražošana, finanšu sektors, enerģētika un rūpniecība, demonstrē stabilu augšupeju.

Atsevišķu sektoru sniegums kopš gada sākuma

Avots: Bloomberg Finance L.P.

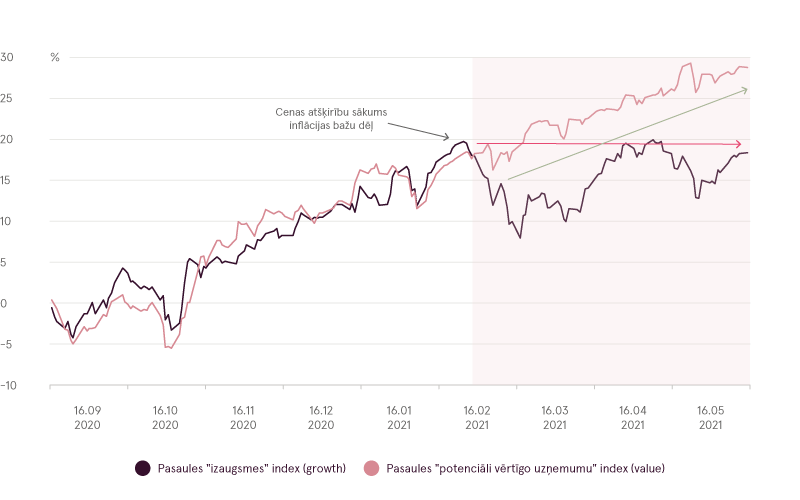

Pie līdzīga secinājuma nonāksim arī tad, ja analizēsim tirgu, salīdzinot izaugsmes (“growth”) uzņēmumus un potenciāli vērtīgos (“value”) uzņēmumus. Normālos apstākļos gan akcijas uzņēmumos ar strauji augošu peļņu, gan akcijas pieticīgāk novērtētos stabilākos uzņēmumos, kuru sniegums atkarīgs no ekonomikas cikla, seko vienotai tendencei, lai gan ne vienmēr vienādā tempā. Tomēr kopš februāra vidus starp šīm akciju kategorijām, kuras atspoguļo divas dažādas pieejas ieguldījumiem akcijās, vērojamas būtiskas atšķirības. Izaugsmes uzņēmumu akcijām joprojām neizdodas pakāpties augstāk par līmeni, kurā tās atradās pirms trīsarpus mēnešiem, savukārt potenciāli vērtīgo (“value”) uzņēmumu akcijas tikmēr ir pieaugušas par vairāk nekā 10%.

Izaugsmes uzņēmumu un potenciāli vērtīgo uzņēmumu salīdzinājums

Avots: Bloomberg Finance L.P.

Ja jūnijā neparādīsies kādi neparedzēti negatīvi pārsteigumi, tirgus augšupeja visticamāk, turpināsies. Finanšu tirgu joprojām ietekmē pietiekami daudz pozitīvu faktoru, piemēram, pārvietošanās ierobežojumu pakāpeniska atcelšana daudzās valstīs, ekonomiskās aktivitātes paaugstināšanās pasaulē, prognozes par uzņēmumu peļņas pieaugumu un plāni saglabāt plašu budžeta līdzekļu pieejamību arī pēc COVID-19 krīzes. Satricinājumi var rasties, ja inflācijas dati par maiju izrādīsies vēl augstāki nekā aprīlī, un tad FED savā sanāksmē jūnija vidū būs jālemj par to, kā mazināt investoru augošās bažas.

1 Bāzes patēriņa cenu indeksā nav iekļautas izmaiņas pārtikas un energoresursu cenās, jo tās mēdz būtiski svārstīties un tāpēc galarezultāts var būt maldinošs.

2 Neatkarīgo uzņēmumu nacionālā federācija (NFIB) ir lielākā mazo uzņēmumu asociācija ASV

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.