Tirgus noskaņojums piedzīvo krasas svārstības | Luminor

Tirgus noskaņojums piedzīvo krasas svārstības

- Tirgus lejupslīde bieži vien šķiet smagāka nekā tā ir patiesībā

- Svārstības Japānā

- Tirgi koncentrējas uz Federālo rezervju sistēmas simpoziju Džeksonholā

Lai gan ekonomikā parādās nelielas plaisas, līdz šim ir saglabājusies noturīga izaugsme. Šī noturība ir aspekts, kāpēc tirgus dalībnieki līdz nesenai pagātnei lielākoties prognozēja mīkstu piezemēšanos. Taču pēdējā mēneša negaidīti vājais ASV nodarbinātības ziņojums, gausā ražošanas aktivitāte un bezdarba līmeņa pieaugums līdz 4,3% ir mainījis šo noskaņojumu. Mīkstas piezemēšanās iespējamībai šobrīd esot neskaidrai, akcijas piedzīvoja kritumu, obligāciju ienesīgums pazeminājās līdz zemākajam līmenim kopš 2023. gada, un tirgus dalībnieki ātri ierēķināja procentu likmju pazeminājumus vairāk nekā 100 bāzes punktu apmērā līdz gada beigām. Turpretim finanšu tirgi kopš 5. augusta aktīvu izpārdošanas ir piedzīvojuši spēcīgu augšupeju, lielākajiem indeksiem spēcīgi atgūstoties. Tirgū valdošais noskaņojums var mainīties ļoti strauji, taču tas ne vienmēr ir precīzs – šī cikla laikā tas ir noticis jau vairākas reizes, un tas var notikt atkal.

Šo faktoru rezultātā attīstīto tirgu akciju vērtība (ko mēra MSCI World indekss) ir pieaugusi par 0,34%, savukārt attīstības tirgu akciju vērtība (ko mēra MSCI Emerging Markets indekss) ir piedzīvojusi 0,66% kritumu. Šajā pašā laika posmā ir pazeminājies obligāciju ienesīgums, 10 gadu ASV Valsts kases obligāciju ienesīgumam pazeminoties līdz 3,9% no 4,03% pirms mēneša, un Vācijas 10 gadu Valsts kases obligāciju ienesīgumam saglabājoties 2,3% līmenī.

Tirgu lejupslīde

Tirgus kritumi neatkarīgi no to lieluma var būt satraucoši. S&P 500 indeksa kritums par 3% mēneša sākumā piesaistīja ievērojamu uzmanību un radīja trauksmi. Turpretim 3% pieaugums jūlija sākumā un vairāk nekā 2% kāpums mēneša pēdējās dienās šķietami neradīja tik spēcīgu rezonansi, spilgti parādot, kā tirgus kritumiem ir tendence radīt lielāku psiholoģisku ietekmi. Ir būtiski atcerēties, ka nesenais kritums sekoja periodam, kad tirgus bija sasniedzis rekordaugstus rādītājus, nesenās lejupslīdes rezultātā S&P 500 indeksam atrodoties tikai 8% zem tā visu laiku augstākā rādītāja. Tirgus svārstīguma neprāts var viegli ieguldītājiem aizsegt skatu uz kopējo ainu. Lejupslīdes laikā var šķist, ka notiek kas nozīmīgs vai neparasts, taču tirgus kritumi 5% vai lielākā apmērā parasti notiek aptuveni trīs reizes gadā. Atskatoties atpakaļ, var secināt, ka, neskatoties uz neseno kritumu, akciju tirgus saglabā gandrīz 20% pieaugumu, salīdzinot ar pagājušo gadu, un 50% kāpumu kopš šī augšupejošas tendences tirgus sākuma 2022. gada oktobrī.

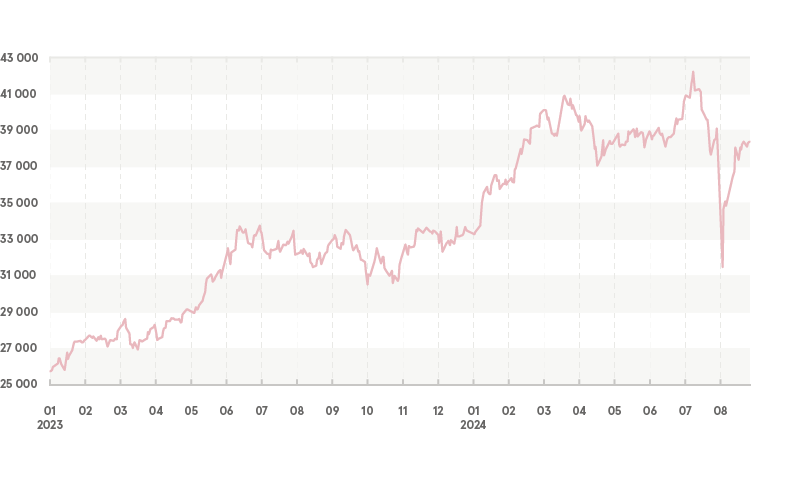

Nikkei 225 indekss piedzīvo vēsturisku kritumu

Mēneša sākumā Nikkei 225 indekss, kas ir Japānas vadošo akciju etalonindekss, pieredzēja vienu no lielākajiem kritumiem tā pastāvēšanas vēsturē. Procentuālā izteiksmē indekss slēdza dienu ar vairāk nekā 12% lejupslīdi, kas bija lielākais kritums vienas dienas laikā kopš 1987. gada oktobra. Analītiķi norādīja, ka viens no iespējamajiem iemesliem šādam straujam kritumam varēja būt jenu valūtā finansētu carry trade darījumu atcelšana. Šī prakse ietver naudas aizņemšanos valstī ar zemām procentu likmēm, piemēram, Japānā, un naudas ieguldīšanu aktīvos citviet ar augstāku ienesīgumu. Turklāt ASV tirgus nereti ietekmē citus pasaules tirgus, un Japānas tirgus lejupslīdi daļēji var būt izraisījusi tuvošanās zaudējumu līmenim ASV tirgū. Tajā pašā laikā Japānas investori pārskatīja savas prognozes, ņemot vērā negaidītu Japānas Bankas lēmumu palielināt procentu likmes līdz „aptuveni 0,25%” no iepriekšējā diapazona 0% - 0,1%, izraisot paniku. Saskaņā ar Reuters datiem lielākā daļa analītiķu uzskata, ka ne procentu likmju prognozes, ne ekonomikas dati pilnībā neizskaidro aktīvu izpārdošanas smaguma pakāpi. Visticamāk, to izraisīja jenas vērtības pieaugums, kas, ņemot vērā tās īstermiņa ienesīgumu tuvu nullei un stabilu vērtības krišanos, ilgi bija kalpojusi par finansēšanas valūtu ieguldījumiem miljardiem dolāru vērtībā.

Nikkei 225 indekss

Avots: Investing.com

Federālo rezervju sistēma dod signālu par procentu likmju pazemināšanu

Monetārās politikas veidotāji jau gandrīz gada garumā ir apsvēruši īsto brīdi savas ierobežojošās politikas mīkstināšanas uzsākšanai. Ņemot vērā izaugsmes mērenu palēnināšanos, darba tirgus atdzišanu un inflācijas risku mazināšanos, jaunie apstākļi šķiet labvēlīgi procentu likmju pazemināšanai septembrī par vismaz 25 bāzes punktiem. Kā tirgus dalībnieki ir prognozējuši, Džeroms Pauels izmantoja savu uzstāšanos Džeksonholas simpozijā, lai dotu signālu, ka Federālo rezervju sistēmai ir pienācis laiks uzsākt procentu likmju pazemināšanu. Lai gan viņš nekonkretizēja procentu likmju pazemināšanas apmēru vai tempu, Pauels akcentēja inflācijas līmeņa mērenību un darba tirgus pavājināšanos. Viņš pauda pārliecību, ka inflācija ir ceļā uz to, lai sasniegtu 2%. Tagad tiek prognozēts, ka septembrī FED pazeminās procentu likmes par 0,25%, pazeminot to no pašreizējā 5,25%–5,5% diapazona, un potenciāli 2024. gada laikā veicot procentu likmju pazemināšanu divas līdz trīs reizes. Lai gan tirgus dalībnieki nākamā gada laikā prognozē agresīvu un strauju politikas mīkstināšanas ciklu, faktiskais FED procentu likmju korekciju ātrums un apmērs būs atkarīgs no gaidāmajiem ekonomikas datiem.

Tirgus pārskats

Neseno akciju tirgus atgūšanos atkal ir virzījušas tehnoloģiju un izaugsmes nozares, kas bija starp vissmagāk ietekmētajām nozarēm pēdējās lejupslīdes laikā. Tā kā mēs tuvojamies iespējamas FED procentu likmju pazemināšanas periodam, inflācijai esot mērenā līmenī un ienesīguma pieaugumu novērojot arī ārpus tehnoloģiju un izaugsmes nozarēm, var sagaidīt tirgus līderu paplašināšanos. Lai gan tirgus svārstības ir ierastas, it īpaši brīdī, kad tuvojas sezonāli vājākie septembra un oktobra mēneši, kam sekos arī ASV prezidenta vēlēšanas, tirgus dalībnieki šos svārstību un kritumu periodus var saskatīt kā potenciālas iespējas.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.