Luminor ekonomikas prognoze: Latvijas ekonomika bremzējas pirms nākamā paātrinājuma | Luminor

Luminor ekonomikas prognoze: Latvijas ekonomika bremzējas pirms nākamā paātrinājuma

Pēteris Strautiņš, Luminor ekonomists

Pēteris Strautiņš, Luminor ekonomists

Kopsavilkums

- Ekonomikas izaugsme pirmajā pusgadā krasi piebremzējās. IKP pieaugums saruka gandrīz uz pusi – līdz 2,6% salīdzinājumā ar 4,8% pērn. Sagaidāms, ka arī šogad kopumā tas būs 2,6%, bet nākamgad varētu būt nedaudz zem 2%. Turpretim turpmākajos gados gaidāma spēcīga izaugsmes paātrināšanās.

- Vilšanos šogad radīja galvenokārt piebremzēšanās vai pat pievienotās vērtības kritums dažās nozarēs, kurās bija gaidāms vājāks sniegums, tomēr ne tik vājš, – meža nozarē, celtniecībā, tranzītā. Pievienotā vērtība samazinājās finanšu pakalpojumos, ko noteica politikas izmaiņas, kā arī enerģētikā dabas apstākļu dēļ.

- Izaugsmes paātrināšanos turpmākajos gados galvenokārt noteiks vietējie un nozaru faktori – Rail Baltica celtniecība, straujas eksporta struktūras izmaiņas, mājokļu cikls. Pasaulē izaugsme varētu paātrināties no 2020. gada, bet par to ir liela nenoteiktība, īpaši eirozonā, jo trūkst efektīvu makroekonomiskās politikas instrumentu.

- Lai arī ir bijušas nepatīkamas vilšanās, notikušo un tuvākajā nākotnē gaidāmo var raksturot kā mērenu izaugsmes piebremzēšanos ekonomikas cikla ietvaros, ko lielākā daļa uzņēmumu un darbinieku būtiski neizjutīs.

- Darba tirgus joprojām ir silts, un daudziem uzņēmumiem vēl arvien būs grūti atrast piemērotus darbiniekus. Bezdarba samazināšanās tikai piebremzēsies pirms atsākšanās nākamgad. Algu pieaugums turpināsies, lai arī mērenākā tempā. Darbavietu skaita un algu kāpums ir mainījis darbaspēka migrācijas virzienu Igaunijā un Lietuvā, tas notiks arī Latvijā.

- Šogad un nākamgad attīstība reģionos būs ļoti nevienmērīga. Rīgas ekonomiku stimulēs strauji augošais “balto apkaklīšu” pakalpojumu eksports, kā arī mājokļu cikla pakāpeniskā iešūpošanās, bet reģionus skars ļoti nevienmērīgais preču eksporta un tranzīta sniegums.

- Ir panākts nozīmīgs progress sabiedriskā sektora reformās. Reģionālās reformas plānošana ir pavirzījusies uz priekšu, un ir cerība, ka tā pārvarēs politiskos šķēršļus. Notiek krasa mācību satura maiņa. Tomēr augstākajā izglītībā progress ir vājš. Nodokļu reforma ir uzlabojusi stimulus investēt, ir redzamas pirmās pazīmes, ka tā nesusi rezultātus.

Ekonomika kopumā

Pēdējo piecu gadu laikā izaugsme Latvijā ir bijusi diezgan svārstīga, un tāda tā, visticamāk, būs arī nākamajos piecos gados. Šajā periodā varam gaidīt izcilus gadus, bet nākamais var sagādāt vilšanos.

IKP pieaugums 2018. gadā sasniedza gandrīz 5%. Arī šis sākās diezgan labi, lēnāku pieaugumu (+3,0%) pirmajā ceturksnī izraisīja acīmredzami pārejoši apstākļi enerģētikā (sausuma ietekme uz hidroenerģētiku) un nekustamajos īpašumos (neizdevīgs bāzes efekts). Bez tiem kāpums būtu bijis ~ 4,5%. Rūpniecības un pakalpojumu eksporta sniegums joprojām bija ļoti labs. Otrais ceturksnis atnesa nozīmīgus nepatīkamus pārsteigumus. Negaidīti strauji bremzējās nozares, kuru sniegums vēl nesen bija sekmīgs, – kokapstrāde, tranzīts, celtniecība. IKP gada pieaugums samazinājās līdz 2,0%. Sezonāli izlīdzinātais gada pieaugums bija attiecīgi 3,2% un 2,9%.

Pasaules ekonomika bremzējas, taču nelabvēlīgie pavērsieni Latvijā ir norisinājušies galvenokārt vietēju un ar nozaru attīstību saistītu notikumu dēļ. To ietekme turpināsies, tāpat varētu izpausties tirdzniecības konfliktu un Brexit sekas. Tāpēc sagaidām, ka nākamgad izaugsme vēl piebremzēsies. Vairāki apstākļi ļauj cerēt uz straujāku izaugsmi 2021.–2023. gadā. Pamazām apgriezienus uzņems Rail Baltica celtniecība. Palielināsies intelektuālo pakalpojumu devums izaugsmē. Rūpniecība gūs labumu no jaudu pieauguma metālapstrādē un mašīnbūvē, arī kokapstrādē. Mājokļu tirgus un mājsaimniecību kreditēšanas cikls pamazām virzīsies pa augšupejošu spirāli.

Kopējā izaugsmes tempa svārstības atšķirīgi ietekmēs dažādas valsts daļas. Patlaban vislabākajās pozīcijās ir Lielrīga, kas arvien vairāk paļaujas uz “balto apkaklīšu” pakalpojumu eksportu, šobrīd izdevīgu specializāciju rūpniecībā (mašīnbūve, elektronika, farmācija) un kur koncentrējas augošā mājokļu būvniecība. Apvidi ar augstu meža nozares īpatsvaru (Vidzeme) un pilsētas, kas ir izteikti atkarīgas no dzelzceļa un ostām (Daugavpils un Ventspils), ir vairāk pakļautas riskam.

Prognozēt pasaules ekonomikas attīstību nekad nav viegli, šobrīd situācija ir īpaša, vēl nekad pasaules svarīgākās valsts politika nav bijusi tik svārstīga. Tomēr nav šaubu par to, ka jāpanāk straujāks progress Latvijā, par to vairāk politikas jautājumu daļā.

Ārējie apstākļi

Prognozes par pasaules ekonomiku ir mazāk labvēlīgas nekā mūsu iepriekšējā ziņojumā, kad šķita, ka situācija ir stabilizējusies pēc lejupslīdes 2018. gada beigās. ASV izaugsme ir palēninājusies, bet situācija tur joprojām ir diezgan labvēlīga. Arī bremzēšanās Ķīnā ir pakāpeniska. Eirozonas stāvoklis ir daudz riskantāks. Tās rūpniecība ir recesijā. Patērētāju noskaņojums joprojām ir optimistisks, palīdzot uzturēt mērenu IKP pieaugumu. Pagātnē ekonomika gan visbiežāk ir sekojusi rūpniecībai. Eirozonas recesija nav mūsu pamata scenārijs, bet risks ir nozīmīgs.

Salīdzinot ar Igauniju un Lietuvu, Latvijai ir spēcīgākas tirdzniecības saites Baltijas ietvaros, kas šobrīd ir acīmredzama priekšrocība. Vairākus gadus arī Baltijas valstis kopumā ir guvušas labumu no labvēlīgiem apstākļiem tuvākajā reģionā – Ziemeļvalstīs un Polijā. Tas tā joprojām visumā ir, bet aina ir neviendabīgāka, jo Zviedrijas izaugsme ir krasi piebremzējusies, recesijā ir mājokļu celtniecība, kas daudz importē no Latvijas. Brexit ir acīmredzams un bieži pieminēts negatīvs apstāklis un arī nenoteiktības avots, jo britu politikā valda haoss.

Mēs pieņemam, ka 2019. gads ir zemākais punkts pasaules ciklā un 2020.–2021. gadā notiks mērena atlabšana. Ir ilgtermiņa risks, kas nav bāzes scenārijs, bet kas tomēr var notikt, – eirozona var ieslīgt ilgstošā stagnācijā. Tā nepārprotami jau ir t. s. likviditātes slazda situācijā, kad centrālā banka zaudē spēju ietekmēt ekonomikas virzību.

Eksports

Reālais eksporta pieaugums gada griezumā 2019. gada pirmajā pusē paātrinājās līdz 3,2% no 1,8% pērn. Taču reeksporta svārstību dēļ galveno eksporta nozaru sniegums ir svarīgāks rādītājs, un tas šogad ir bijis daudz nevienmērīgāks nekā pērn.

Visacīmredzamākās pārmaiņas notika kokapstrādē, tās atdzišana pēc apbrīnojami veiksmīgā 2018. gada bija gaidāma. Tomēr pārmaiņu ātrums otrajā ceturksnī pārsteidza pat labi informētus nozares spēlētājus. Daļai produktu cenas no augstākā punkta ir samazinājušās par 15–20%. Ietekme vēl pilnībā nav sajusta, bet lielāko grūtību periods varētu beigties 2020. gadā, ja vien pasaules ekonomiskā situācija nozīmīgi nepasliktināsies. Šīm grūtībām ir pagaidu raksturs, tālākā nākotnē nozare augs.

Preču tranzīts šobrīd samazinās pēc kāpuma pērn un šī gada sākumā, bet līmenis joprojām ir tipisku pagātnes svārstību robežās. Kravu apjoms Ventspilī un Liepājā vairākus gadus svārstās bez noteiktas tendences, bet Rīgā kopējais virziens ir drīzāk uz leju. Tranzīts ir izvairījies no ļaunākajiem scenārijiem, bet nākotnē pašreizējā līmeņa saglabāšana ir labākais, uz ko var cerēt. Ogļu daļa Eiropas enerģētikā samazinās, bet Krievija turpina attīstīt savus tranzīta ceļus.

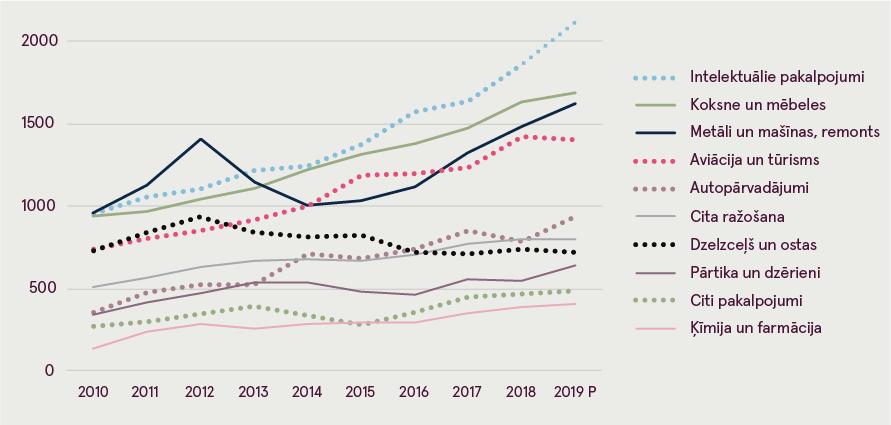

Taču attīstība ir labvēlīga nozarēs, kas būs galvenās eksporta attīstības virzītājas nākotnē. Ienākumi no intelektuālo pakalpojumu (biznesa, IT, sakaru un finanšu) eksporta šī gada pirmajā pusē auga par 13,5%. Šo pakalpojumu lomas kāpums ir laba ziņa ekonomikas nākotnes potenciālam. Lai arī ir bažas par darbaspēka resursu izsīkšanu, šīs nozares turpina virzīties uz priekšu. Šeit var vērot cīņu starp dilstošas un augošas atdeves efektiem. Dilstošas atdeves efektus rada vismaz sākotnēji mazāk kvalificētu darbinieku iesaiste. Savukārt augošo atdevi rada klāsteru efekti – mijiedarbība starp zināšanu kvalitāti un kvantitāti, starp arvien daudzveidīgāku tehnoloģisko produktu ražošanu.

Noturīgi ir attīstījusies metālapstrāde un mašīnbūve, jo īpaši elektrisko iekārtu ražošana, kas janvārī–jūlijā pieauga par 25,1%. Tiek būvētas jaunas rūpnīcas un palielināta esošo jauda. Visbiežāk to veic Ziemeļvalstu, vācu, franču un citu tā saukto veco ES valstu uzņēmumi, bet arī vietēji izveidoti un/vai vietējiem iedzīvotājiem piederoši uzņēmumi strauji kāpina ražošanu. Kapitāla preču un automobiļu ražošana Eiropā samazinās, tāpēc varētu gaidīt šo notikumu atspulgu Latvijas rūpniecības datos, kas nenotiek, vismaz ne acīmredzami. Globāli rūpniecības uzņēmumi ar daudzām ražošanas vietām pirmām kārtām samazina apjomus augstāku izmaksu valstīs. Nozare ir veikusi labu darbu eksporta tirgu diversificēšanā. Arī jaudu un produktu klāsta paplašināšana palīdz kompensēt vājāku pieprasījumu.

Pakalpojumu eksports un apstrādes rūpniecības eksporta apgrozījums, miljoni eiro

Avots: CSP un Latvijas Banka, Luminor prognoes

Piezīme: Tiek pieņemts, ka pirmā pusgada pieauguma temps turpināsies otrajā pusgadā. “Cita ražošana” ietver papīra, drukas materiālu, plastmasas, gumijas nemetālisko minerālu ražošanu. Lielākais postenis “citos pakalpojumos” ir celtniecība.

Patēriņš un investīcijas

Patēriņa pieauguma makroekonomiskā vide ir labvēlīga. Tomēr mazumtirdzniecība, lielākā patēriņa nozare, ir piedzīvojusi trīs ļoti vājas izaugsmes (1,2%–2,1%) mēnešus, un tas kļūst satraucoši. Patēriņa vājuma spoguļattēls ir ļoti straujš noguldījumu kāpums, kas stiprina ģimeņu finanses un rada resursus kreditēšanas pieaugumam. Tomēr šobrīd ekonomika varētu gūt labumu no nedaudz spēcīgākas patērētāju aktivitātes, kas palīdzētu tai pārvarēt ārējā pieprasījuma atslābuma periodu.

Mājsaimniecību kredītportfeļa pieaugums pakāpeniski paātrinās pēc desmitgades pirmā kāpuma gada griezumā pērn decembrī. Šajā ziņā Latvija atpaliek no pārējām Baltijas valstīm. Tā ir neizmantota iespēja izaugsmes paātrināšanai nākotnē.

Celtniecības pieauguma bremzēšanās bija krasa, tas gandrīz apstājās otrajā ceturksnī. Daļēji to izraisīja mazāki sabiedriskie pasūtījumi inženierbūvniecībā, kas bija gaidāms. Bremzēšanos varētu būt pastiprinājusi 2019. gada budžeta pieņemšanas kavēšana un ar to saistīta pašvaldību pasūtījumu izpildes atlikšana. Ja atskaita šo pārejošo apstākli, prognozes celtniecībai ir diezgan labvēlīgas. ES fondu plūsma no 2019. gada līdz 2022. gadam būs vienmērīga, pie apvāršņa vīd Rail Baltica celtniecība. Uzņēmumi jau plāno resursus šiem darbiem, to augstākais punkts, visticamāk, tiks sasniegts kaut kad 2023 vai 2024. gadā. Tas būs milzīgs projekts ar lielāko efektu Latvijā Baltijas valstu starpā.

Izsniegto būvatļauju apjoms, kvadrātmetros. 2019.gada 1.puses pieauguma temps attiecināts uz visu gadu

Avots: CSP dati, Luminor prognoze

Piezīme: Tiek pieņemts, ka 2019. gada pirmās puses pieauguma temps turpināsies otrajā pusgadā.

Būvatļauju izsniegšana pirmajā pusgadā pieauga par 28%. Pieaugums paātrinās – pērn tas bija 18%, bet 2017. gadā 9%. Detalizēta informācija vēsta par iespējamu rūpniecības ēku celtniecības bumu nākotnē, kas ir labvēlīga zīme arī ekonomikai kopumā. Nodokļu reforma valsts budžetam pagājušā gada laikā ir izmaksājusi dārgi, šajā laikā gandrīz nav iekasēts uzņēmumu ienākuma nodoklis. Tomēr tik lielas naudas atstāšana uzņēmumu rīcībā, vienlaikus mudinot tos neizmaksāt dividendes, veicinās investīcijas.

Darba tirgus un cenas

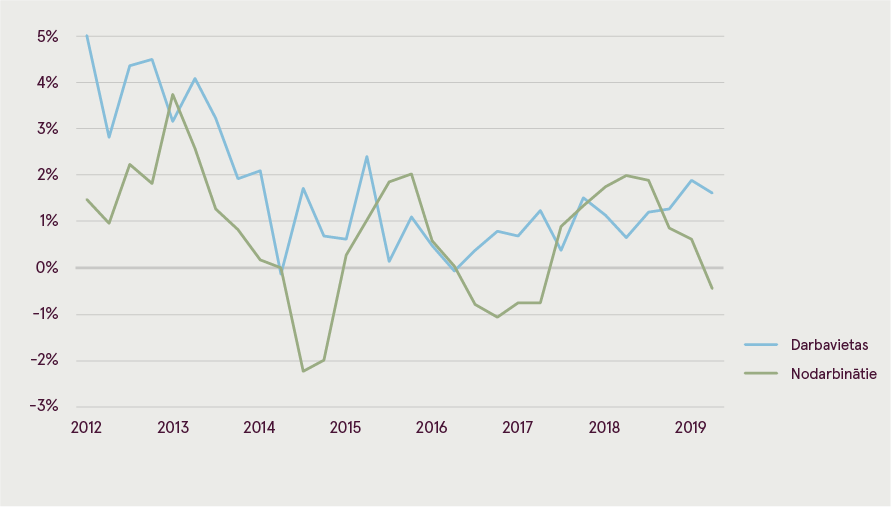

Ekonomikas prognozes no faktiskā rezultāta vienmēr kaut nedaudz atšķiras, taču Luminor ekonomisti savos iepriekšējos ziņojumos ļoti trāpīgi aprakstīja, kā ekonomikas izaugsme veicinās demogrāfisko tendenču izmaiņas Baltijā. Šobrīd vairs nav šaubu, ka šogad vairāk cilvēku atbrauks uz Lietuvu nekā aizbrauks, par Latviju datu patlaban vēl nav. Augot darbavietu skaitam un algām, pozitīva migrācijas bilance ir tikai laika jautājums. Strādājošo skaits otrajā ceturksnī darbaspēka apsekojuma datos gada griezumā samazinājās, taču darbavietu dati līdz šim ir snieguši pārliecinošāku ainu par darba tirgus attīstību.

Aizņemto darbavietu (uzņēmumu apsekojums) un strādājošo skaita (darbaspēka apsekojums) izmaiņas gada laikā

Piezīme: Aizņemto darbavietu skaita izmaiņu vērtējums 2019. gada otrajā ceturksnī ir balstīts nevis uz uzņēmumu apsekojuma, bet Valsts ieņēmumu dienesta datiem.

Daudzi uzņēmumi saskaras ar nopietnām grūtībām atrast piemērotus darbiniekus, kuri būtu ar mieru strādāt par algām, ko šie uzņēmumi var piedāvāt. Daļa uzņēmumu sašaurinās vai pārtrauks darbību darba tirgus apstākļu dēļ. Tas liek domāt, ka ir jāsamazina imigrācijas ierobežojumi. Tomēr ir jāņem vērā, ka daļa uzņēmumu ir konkurētspējīgi tikai ar algām, kas nespēj nodrošināt Eiropas mērogā konkurētspējīgu dzīves līmeni, kas ir bijis svarīgs emigrācijas veicinātājs. Tā nav kritika, bet norāda uz svarīgu politikas dilemmu.

Notiek asa diskusija par nepieciešamību vairāk importēt augstas vai zemas kvalifikācijas darbiniekus vai gan tādus, gan tādus. Mūsu valstij pirmām kārtām vajadzēs vairāk cilvēku, lai nodrošinātu populācijas lieluma, zināšanu daudzveidības, vietējo preču un pakalpojumu pieprasījuma, sabiedriskās un kultūras dzīves kritisko masu. Ekonomikai vajadzīga pietiekama jaunu cilvēku daļa, lai veicinātu uzņēmējdarbību. Robežšķirtne starp augstu un zemu kvalifikāciju reālajā dzīvē var būt daudz mazāk skaidra nekā statistikā.

Nav šaubu, ka valsts varētu gūt labumu no lielākas darbaspēka mobilitātes. Aizņemto darbavietu un pašnodarbināto kopskaita attiecība pret 15–64 gadus veco iedzīvotāju skaitu 2017. gadā Lielrīgā bija 94/100, bet Latgalē tā bija 55/100. Nav gluži tā, ka reāla bezdarba Latvijā nav. Attālums apvienojumā ar samērā zemām piedāvātajām algām var atturēt cilvēkus no darba piedāvājumu pieņemšanas.

Pamatinflācija ir pakāpeniski pieaugusi kopš 2016. gada, kad cenu spiedienu atvēsināja Krievijas ekonomiskās krīzes sekas un sankcijas. Mērens cenu pieaugums un nodokļu izmaiņas 2019. gadā paaugstināja kopējo inflāciju virs 3%, bet 2020. gadā tā samazināsies apmēram līdz 2%. Naftas cenas kopš aprīļa ir samazinājušās un nākamgad tās varētu kļūt vēl zemākas. Jauna un ambicioza pārtikas mazumtirgotāja ienākšana ietekmēs pārtikas cenas, tās ir acīmredzami zemākas Lietuvā, kur konkurence ir intensīvāka. Turpmākajos gados inflācija pakāpeniski pieaugs, darba tirgus sasilšanai kļūstot intensīvākai.

Politikas jautājumi

Tipiska barjera valstīm, kas vēlas virzīties no vidējiem uz augstiem ienākumiem, ir grūtības pārslēgties no izejvielām un standarta precēm uz augsta līmeņa pakalpojumiem kā eksporta virzītājiem. Dati rāda, ka tā nav problēma Latvijai. Tāpat šķiet, ka uzņēmumiem ir visumā pieņemama augstākās izglītības ieguvēju zināšanu kvalitāte, bezdarba līmenis šajā grupā ir ļoti zems. Tas, ka trīs lielas augstākās izglītības institūcijas ir pasaules Top 1000, rāda, ka liela daļa studentu gūst vismaz pieņemamas kvalitātes izglītību. Tomēr valstij vajag vismaz vienu izcilu universitāti, kas ir Top 500 kluba dalībniece, lai noturētu labākos talantus.

Lai to sasniegtu, Latvijai jāpārstāj censties vienlaikus dzīvot pagātnē un nākotnē. Resursi, kurus varētu veltīt, lai finansētu globāli konkurētspējīgu augstāko izglītību un zinātni, joprojām tiek veltīti ilgtnespējīga skolu tīkla uzturēšanai. Institucionālās izmaiņas augstākajā izglītībā atpaliek no ļoti lielajiem ieguldījumiem ēkās. Cerēsim, ka pašreizējais asais konflikts par Latvijas Universitātes vadību galu galā novedīs pie labākas pārvaldības šajā ļoti svarīgajā jomā. Līdzās institūciju disciplinēšanai ir svarīgi disciplinēt arī pakalpojumu saņēmējus. Biznesa pasaule jau ilgstoši ir mudinājusi noteikt fizikas eksāmenu kā obligātu.

2018. gadā ieviestā nodokļu reforma ir uzlabojusi motivāciju investēt. To šķietami apliecina būvatļauju dati. Jaunās nodokļu reformas plānošana sāksies 2020. gadā, un tās galvenais mērķis, visticamāk, būs sabiedriskā sektora finansēšanas izaicinājumu atrisināšana, kas šķiet neiespējama, ja nodokļu ieņēmumu attiecība pret IKP, kas šobrīd ir ap 30%, paliek tik tālu zem ES vidējā līmeņa.