Pasaules ekonomika aug, bet ne tā, kā vēlētos Baltija

Pārskats

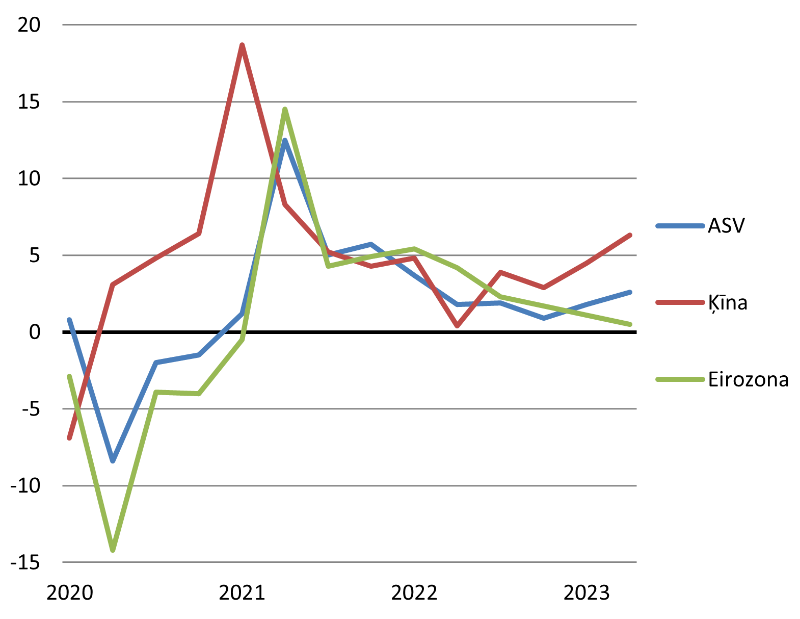

Pārskata sagatavošanas brīdī Baltijas valstu ekonomiskie ārējie apstākļi ir mazāk labvēlīgi nekā tie bija mūsu iepriekšējā ziņojuma sagatavošanas laikā martā. Kopš tā brīža ir vērojamas arī pozitīvas tendences. Īpaši ievērojams ir spēcīgais ASV ekonomikas sniegums, pateicoties valsts veicinātajam ražošanas ieguldījumu kāpumam, kā arī mākslīgā intelekta (MI) virzītam spēcīgam, kaut gan vienā nozarē koncentrētam akciju tirgus kāpumam.

Eirozonas sniegums ir bijis vājāks, bet līdz šim tā ir spējusi izvairīties no sen prognozētās recesijas, 2. ceturksnī eirozonas ekonomikai pieaugot par 0,3%, salīdzinot ar iepriekšējo ceturksni, kurā bija vērojama stagnācija. Starptautiskais Valūtas Fonds (SVF) jūlijā nedaudz, par 0,2 procentpunktiem paaugstināja, 2023. gada pasaules izaugsmes prognozes, tās nemainot 2024. gadam. Eirozonas prognozes tika paaugstinātas par 0,1 p.p. abiem gadiem.

Tomēr globālās izaugsmes perspektīvas šobrīd strauji pasliktinās, Ķīnai un eirozonai atrodoties lejupslīdē. Eirozonas apsteidzošie rādītāji signalizē, ka eirozona ieslīd recesijā. Kamēr Ķīna „uz papīra” saglabā diezgan spēcīgas pozīcijas, detalizētos datus kļūst arvien grūtāk savienot ar IKP skaitļiem, ko, iespējams, nosaka politiski lēmumi, nevis „dabiskā” izaugsme. ASV pozīcijas joprojām ir salīdzinoši spēcīgas, taču netiešie jeb uz nākotni vērstie rādītāji iezīmē potenciālas problēmas, un nekustamo īpašumu nozare var nopietni ciest no procentu likmju pieauguma.

Diagramma. gada IKP pieaugums pa ceturkšņiem – pasaule, ASV, eirozona, Ķīna.

Eirozona un ASV

Eirozona jau piedzīvo ražošanas recesiju, un vispārēja recesija šķiet arvien ticamāka. Ekonomika joprojām izjūt enerģijas cenu kāpuma radīto triecienu. Lai gan enerģijas cenu kāpums pakāpeniski paliek aiz muguras, procentu likmju kāpuma ietekme strauji pieaug. Celtniecības un nekustamo īpašumu nozares saskaras ar krītošu pieprasījumu. Procentu likmju pieaugums pastiprina nelabvēlīgo ietekmi, ko uz preču sektoriem rada pandēmijas beigas un pieprasījuma pārorientēšanās uz pakalpojumu nozarēm.

Sarūkošs Ķīnas pieprasījums pēc kapitāla precēm un procentu likmju pieaugums šogad var radīd Vācijas ekonomikas lejupslīdi. Dienvideiropas valstis joprojām ir ieguvējas, pateicoties tūrisma atveseļošanās periodam, bet aktuāls ir jautājums – cik ilgi tās varēs noturēties pret ziemeļu „kodola” vājumu.

ASV ekonomika joprojām saglabā spēcīgas pozīcijas, „nowcasts” - IKP pieauguma vērtējumi, balstoties uz jaunākajiem datiem, rāda gada izaugsmes tempu līdz pat 6%. Šādu izaugsmi sekmē ASV ekonomikai piemītošais un pieaugošais tehnoloģiskais pārākums, bezrūpība par valsts parādu un papildu mājsaimniecību uzkrājumu izmantošana. Atšķirībā no Eiropas, saimnieciskās darbības (ražošanas, pārdošanas) tiešie mērījumi attiecībā uz ASV joprojām ir spēcīgi, savukārt, noskaņojuma rādītāji sāk tuvināties „vecā” kontinenta trajektorijai, pēdējam PMI indeksam esot knapi virs „neitrālā” 50 punktu rādītāja. Lielākās neskaidrības ir attiecībā uz nepārtraukti spēcīgajiem patērētāju tēriņu rādītājiem, jo uzkrājumu veidošana praktiski ir atgriezusies kādreizējo tendenču līmenī. Pieaugošās procentu likmes līdz šim ir minimāli ietekmējušas mājokļu celtniecības tendences, jo augstāku refinansēšanas izmaksu perspektīvas ģimenēm, kas pārvācas, ir „iesaldējušas” mājokļu tirgu. Tomēr sliktākā mājokļu pieejamība vairāk nekā paaudzes laikā, ko nosaka augstu cenu un procentu likmju apvienojums, nozīmē, ka kādam no šiem aspektiem – procentu likmēm vai mājokļu cenām – nāksies pazemināties. Turklāt situācija komerciālo nekustamo īpašumu jomā rada bažas, jo nomai pieejamo biroja telpu apjoms saglabājas krietni virs pirmspandēmijas līmeņa.

Inflācija un monetārā politika otrpus Atlantijas okeānam

Svarīgākais jautājums attiecībā uz globālās ekonomikas tuvāko un vidēja termiņa nākotni ir attiecināms uz ASV un eirozonas monetāro politiku, kas ir neapšaubāmi saistīta ar inflācijas noturību. Lai gan nominālās inflācijas līmenis globālo preču cenu korekcijas rezultātā ir pazeminājies, pamatinflācijas līmenis ASV joprojām ir virs vēlamā, un nav skaidrs, vai tas ir uzsācis ilgtspējīgu lejupslīdi Eiropā. ASV līdzšinējais sniegums ir salīdzinoši labvēlīgs arī šajā jomā, lielā mērā pateicoties mērenajam ražošanas izmaksu pieaugumam pēdējos pāris gados – ASV rūpniecības nozare necieta no katastrofāla dabasgāzes un elektroenerģijas cenu kāpuma. Eiropā inflācija lielākoties izpaudās ražošanas procesos, un ražotājiem nācās to atspoguļot arī pārdošanas cenās. Tomēr reģionālās enerģijas cenas jau ir krietni tuvāk „miera laiku” zemo cenu līmenim, kas bija novērojams līdz 2020. gadam, pretēji 2022. gada augstajiem rādītājiem.

Diagramma. gada inflācija ASV un eirozonā – nominālā, pamata inflācija, preces, pakalpojumi.

Pat, ja preču nozares būs spiestas pakāpeniski samazināt līdz šim ļoti ienesīgo cenu līmeni, inflācijas samazināšanos abos Atlantijas okeāna krastos bremzēs spēcīga algu pieauguma un pakalpojumu inflācijas mijiedarbība. Pēdējos četros mēnešos ikmēneša pakalpojumu inflācijas līmenis eirozonā ir svārstījies aptuveni 0,8% robežās, jūlijā sasniedzot gada rādītāju 5,6%, salīdzinot ar 4,4% pagājušā gada decembrī. Uz šo situāciju var skatīties divējādi. Viena notiekošā perspektīva ir apzināties, ka neviens negaida cenu līmeņa atgriešanos iepriekšējā līmenī, tāpēc ir pamatoti, ka darbinieki kādu brīdi izbauda straujāku algu pieaugumu. Ņemot vērā pakalpojumu nozares izmaksu struktūru, tas atspoguļojas cenās, taču inflācija vienalga pakāpeniski pazemināsies, jo vispārējais ekonomiskais vājums atdzesēs darba tirgu. Tomēr pastāv risks, ka algu un cenu līmenis turpinās kāpt, pieaugošajai pakalpojumu inflācijai kalpojot par signālu darbiniekiem, ka viņiem ir jāsaglabā savas prasības par algu pieaugumu. Vismaz kādu laiku darbinieku prasības tiks apmierinātas, jo bezdarba līmenis ir vēsturiski zemākajā punktā vai tuvu tam. Priekšnoteikumi algu pieaugumam varētu saglabāties pat mērenas recesijas laikā, jo demogrāfiskās izmaiņas rada darbaspēka trūkumu tirgū.

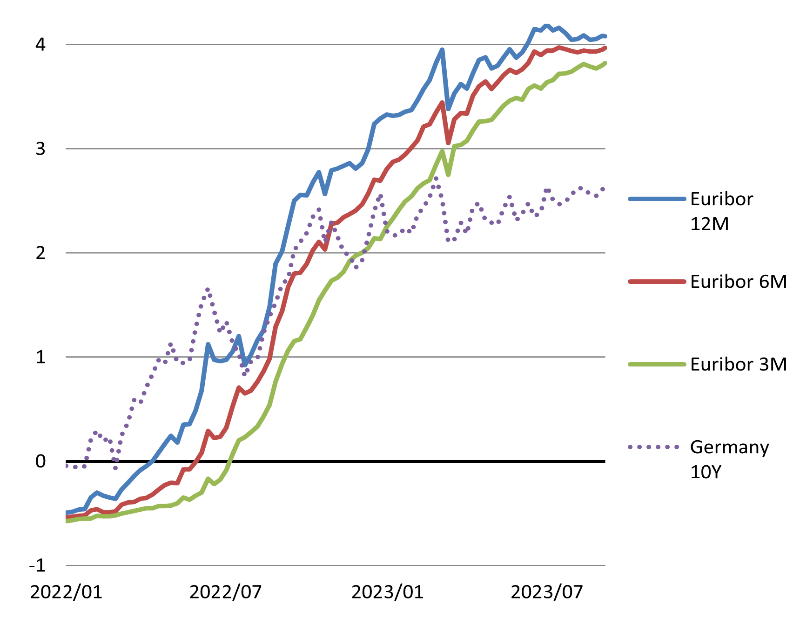

Diagramma. Euribor un Vācijas 10 gadu obligāciju likmes.

Uzņēmējdarbības cikla dinamika, par ko signalizē noskaņojuma pasliktināšanās, varētu pamatot eiro procentu likmju samazināšanu jau 2023. gada beigās. Tomēr ir pamats uzskatīt, ka ECB tik strauji savas domas nemainīs. Daļēji to var izskaidrot ar rūpēm par institūcijas prestižu, jo strauja politikas maiņa var tikt interpretēta kā kļūdas atzīšana stingras monetārās politikas atbalstītājiem, kuriem ir sajūta, ka viņu uzskati ilgu laiku nav ņemti vērā. Tāpat nenoliedzami pastāv reāls risks pāragri pārtraukt cīņu pret inflāciju, vēlāk izjūtot nepatīkamas sekas.

ECB pārspīlēja ar procentu likmju celšanu 2008. un 2011. gadā, vēlāk pārorientējoties uz enerģisku izaugsmes veicināšanās politiku. 2024. gadā sagaidām ECB procentu likmju samazinājumu – pakāpenisku pirmajā pusgadā un straujāku otrajā pusgadā, jo ekonomiskā situācija un, iespējams, pat Dienvideiropas valstu obligāciju tirgus satricinājumi var neatstāt citas izvēles iespējas.

ASV inflācijas situācija ir uzlabojusies ātrāk nekā eirozonā, taču ir būtiskāki jautājumi par spēju ilgtspējīgi atgriezties pie uzstādītā mērķa – 2%. Šai problēmai piemīt gan īstermiņa komponents (darba tirgus ir izcili spēcīgs), gan ilgtermiņa komponents (fiskālā politika ir neilgtspējīga). Tādējādi šķiet ticams ASV un eirozonas procentu likmju atšķirību pieaugums , sākot no 2024. gada.

Ķīna

Ar 2023. gada lielāko vilšanos saskārās Ķīna, kur gaidītā atgūšanās pēc Covid-19 krīzes ir izplēnējusi. Ražošanas un mazumtirdzniecības izaugsmes rādītāji tuvojas nullei, un ekonomikā pieaug deflācijas riski. Pasaules otrās lielākās ekonomikas izaugsmi kavē nepārtrauktā mājokļu tirgus lejupslīde, pēcpandēmijas pāreja no preču pieprasījuma uz pakalpojumu pieprasījumu eksporta tirgos, patērētāju optimisma trūkums un arvien striktākie ekonomiskās brīvības ierobežojumi. Valdības spēja sasniegt tās nosprausto 5% izaugsmes mērķi 2023. gadā ir zem jautājuma zīmes, un ir liela varbūtība, ka ekonomikas sniegums nākamajā gadā kļūs vēl vājāks.

Ir redzama paradigmu maiņa virsrakstos par Ķīnas ekonomiku – dominē „ēras”, „brīnuma” beigas utt. Nav šaubu, ka valsts izaugsmes perspektīvas ir pasliktinājušās, taču ir svarīgi arī neļauties retoriskiem pārspīlējumiem. Ķīna joprojām virzās augšup, pateicoties savām globālajām ķēdēm. Milzīgā izglītotu cilvēku un tehnoloģiju koncentrācija tās lielākajās pilsētās sniedz iespējas radošumam un labvēlīgai darbības mērogu pieauguma ietekmei, kas turpinās pārsteigt pasauli. Ķīnas makro līmeņa problēmas šķiet atrisināmas īstermiņā – ir pieejamas iespējas rīcībai gan monetārajā, gan fiskālajā frontē. Diemžēl rodas iespaids, ka valsts augstākā vadība ir apsēsta ar rūpēm par prestižu un ģeopolitiku. Varas koncentrēšana viena līdera rokās ir negatīvi ietekmējusi lēmumu pieņemšanas procesu, kas iepriekš unikālā veidā apvienoja autoritārismu un intelektuālo elastīgumu, veidojot priekšnosacījumus valsts līdzšinējai veiksmīgai izaugsmei. Šo tendenču turpināšanās var novest pie ļaunākā iedomājamā globālās makroekonomikas riska īstenošanās – bīstamas Ķīnas un ASV sāncensības eskalācijas.

Citi reģioni

Kamēr Skandināvijas valstu (Dānija, Zviedrija, Norvēģija) loma globālajā ekonomikā ir salīdzinoši nenozīmīga, notikumiem tajās šobrīd ir liela ietekme uz Baltijas valstīm, it īpaši Igauniju. Paredzams, ka Zviedrijas mājokļu tirgus straujais kāpums ir noslēdzies, taču tas neatvieglo sekas Baltijas eksportētājiem savienojumā ar globālā kokmateriālu cenu krituma radīto ietekmi.

Notikumiem pārējā pasaulē šobrīd ir otršķirīga ietekme uz globālo izaugsmes tempu. Japānai ir panākumi cīņā pret deflāciju, taču ir maz ticams, ka valsts atgūs tās kādreizējo dinamiku, turpinoties strādājošo skaita sarukumam. Indija šobrīd ir neapstrīdams līderis starp lielajām ekonomikām izaugsmē, bet tās globālā ietekme joprojām ir ierobežota un tās tiešā ietekme uz Baltijas valstīm ir nenozīmīga. Reģionos, kuru eksportā dominē izejvielas, ir vāja ekonomiskā izaugsme, izņemot Persijas līča reģionu. Āfrikā un Latīņamerikā turpinās ilgstošais politiskās nestabilitātes stāsts, jo īpaši Ekvadorā, Sudānā un Nigērā. Salīdzinoši augstu enerģijas un zemu pārējo izejvielu cenu salikums neveicina situācijas uzlabošanos, koncentrējot ienākumus mazā jaunattīstības valstu grupā.

Globālās prognozes un pieņēmumi

Ņemot vērā iepriekš minēto, uzskatām, ka SVF prognozes attiecībā uz eirozonas izaugsmi šajā gadā (0,9%) ir nedaudz, savukārt, nākamajam gadam (1,5%) – izteikti optimistiskas. Tajā pašā laikā, pastāv cerība uz ciklisku augšupeju 2025. gadā. ASV snieguma aplēses izskatās ticamas. Turklāt šogad (SVF prognoze: izaugsme par 1,8%) ekonomika varētu augt vēl straujāk, piebremzējoties tikai nākamgad (1,0%). Tādējādi pēcpandēmijas izaugsmes bremzēšanās bagātajās valstīs varētu būt izteiktāka nekā SVF šobrīd uzskata (prognozēti 1,5% un 1,4% attiecīgi 2023. un 2024. gadā).

Mēs pieņemam, ka naftas cenas pārskata periodā saglabāsies aptuveni pašreizējā līmenī (70-100 dolāru robežās par barelu). Finanšu institūciju līdz šim plaši prognozēto naftas cenu kāpumu bremzēja vājais mājokļu tirgus Ķīnā. Šī valsts patērē vai vismaz nesen vēl patērēja 50-60% tādu enerģiju patērējošu materiālu kā cements, tērauds, alumīnijs un vairāki citi svarīgi metāli. Ir liela varbūtība, ka izteiktāks globālās ekonomikas ciklisks vājums noturēs naftas cenas tuvu pašreizējam līmenim, vēlāk šajā desmitgadē elektriskās piedziņas tehnoloģiju izplatīšanās sāks būtiski ietekmēt tirgu. OPEC+ nepārtraukti uzrauga cenu izmaiņas un nav ieinteresēts ievērojamā cenu samazinājumā, kamēr ASV un Austrālija šķiet apmierinātas ar esošo cenu līmeni. Krievija pārdod naftu Indijai un citām valstīm, tāpēc pasaulē nav novērojams izteikts naftas deficīts.

Reģionālie (Eiropas) gāzes un elektroenerģijas tirgi ir bijuši ārkārtīgi svarīgs faktors Baltijas valstu ekonomikām. Tirgus tendences norāda, ka gaidāmā ziema nesīs jaunu cenu kāpumu, taču krietni mazāku nekā iepriekšējo (piemēram, gāzes cena oktobra piegādēm šobrīd ir 33 EUR, februārī – 52 EUR). Mēs neapstrīdam šī brīža tirgus prognozes, tomēr jāpiebilst , ka krasām laika apstākļu izmaiņām tomēr varētu būt liela ietekme. Šīm svārstībām būs mērena ietekme uz inflācijas samazināšanās procesu Baltijā, jo Baltijas enerģijas ražotāji gāzes cenas šai ziemai jau ir fiksējuši.

Baltijas valstu ekonomikas pārskats

Kopumā Baltijas valstu ekonomika kopš marta ir likusi vilties. Igaunija nav spējusi izkļūt no recesijas un, visticamāk, šajā gadā piedzīvos kritumu par 2%, un arī Lietuvai būs sarežģīti sasniegt pozitīvus izaugsmes rādītājus 2023. gadā. Latvija, iespējams, attaisnos mūsu martā izteiktās prognozes (+0,6%), taču kopš vasaras sākuma prognozes ir pasliktinājušās. 2024. gada prognozes ir ievērojami mazāk optimistiskas nekā tās bija pirms pusgada, un mēs Baltijas valstīs sagaidām aptuveni 2% izaugsmi, kas ir pieticīgi, ņemot vērā vājo kopējo sniegumu 2022.–2023. gadā.

Eirozonas ekonomikas izaugsme strauji palēninās un pastāv ievērojams risks, ka lejupslīde sāksies vēlāk 2023. gadā un turpināsies arī 2024. gadā. Arī Baltijas valstu fiskālās politikas nostāja kļūst ierobežojošāka – Igaunija palielina nodokļus un samazina budžeta deficītu, Lietuva varētu sekot ar nodokļu palielināšanas soļiem, savukārt, Latvija samazina savu budžeta deficītu. Arī kara Ukrainā atrisināšanās iespējas attālinās arvien vairāk. Baltijas valstu lauku reģionu ekonomika ir diezgan sarežģītā stāvoklī, ņemot vērā nelabvēlīgo laikapstākļu (sausums, vētras) un zemo kokmateriālu cenu kopējo ietekmi. Eirozonas prognozes 2025. gadam, lai gan saistītas ar lielu nenoteiktību, ir krietni optimistiskākas. Tā visdrīzāk jau būs cikliskās augšupejas fāzē, kurai vēlāk varētu pievienoties arī ASV. Būtisks faktors ir arī Baltijas ekonomikas struktūras maiņa. Ievērojami sāk pieaugt intelektuālā darba pakalpojumu eksporta daļa, palīdzot izolēt ekonomiku no preču tirgu kaprīzēm un vienlaicīgi arī sniedzot zināmu pretsparu ārējās uzņēmējdarbības cikla ietekmes faktoriem. Tomēr Igaunijas jaunuzņēmumu nozare cieš no investīciju apsīkuma, tostarp piedzīvojot arī darbavietu skaita samazināšanos.

Inflācija Baltijā kopumā virzās pretim eirozonas vidējam rādītājam, Igaunijā tā jau ir nedaudz zemāka. Cenu kāpums būs ļoti neliels 2023. gada izskaņā un lielākajā daļā 2024. gada tā paša iemesla dēļ, kādēļ 2022. gadā un 2023. gada pirmajā pusgadā tas bija krietni virs eirozonas vidējā līmeņa – spēcīgas preču cenu ietekme uz patēriņa grozu. Ir iespējama īslaicīga deflācija. 2024. gada janvārī pievienotās vērtības nodoklis Igaunijā palielināsies no 20% līdz 22%, kas darbosies pret inflācijas normalizēšanos nākamā pusgada ietvaros. Inflācijas spiediena turpināšanos pakalpojumu jomā īslaicīgi nomāks preču cenu kritums. Inflācija atkal uzņems apgriezienus 2024. gada izskaņā un 2025. gadā, jo izejvielu cenu krituma labvēlīgā ietekme izsīks.

Neskatoties uz pēdējā laikā vājo ekonomisko sniegumu, ir saglabājies zems bezdarba līmenis. Bezdarba līmeņa pieaugums Igaunijā ir saistīts ar Ukrainas bēgļu iekļaušanu oficiālajā statistikā. Pēdējie dati liecina par nelielu bezdarba pieaugumu visās Baltijas valstīs. Mēs prognozējām šādu situāciju, lielākoties ņemot vērā sarežģījumus kokmateriālu apstrādes, mēbeļu ražošanas un saistītās nozarēs. Labas patēriņa perspektīvas un ES fondu cikls nepieļaus lielu bezdarba pieaugumu Latvijā un Lietuvā. Igaunijas vadošajos jaunuzņēmumos ir notikusi darbinieku atlaišana, bet fakts, ka daudzi no šiem darbiniekiem ir ārvalstnieki, padara situāciju vieglāk pārvaldāmu. 2024. gadā bezdarba līmenis normalizēsies un uzsāks pakāpenisku pazemināšanos turpmāko gadu laikā, jo izglītības un prasmju līmeņa paaugstināšanās, kā arī iekšējā migrācija pilsētu reģionu virzienā padara darbaspēku vieglāk nodarbināmu.

2023. gada sākumā algu procentuālais pieaugums visās Baltijas valstīs bija mērāms ar divciparu skaitli. Sava loma bija gan strukturāliem faktoriem (demogrāfija), gan īslaicīgiem faktoriem (ad hoc kompensācijas sakarā ar inflāciju, politiski lēmumi par algām publiskajā sektorā, minimālās algas pieaugums). Mēs sagaidām, ka 2024. gadā algu kāpuma procentuālie rādītāji nokritīs līdz augstiem viencipara skaitļiem, jo darba devēji izjūt spiedienu krietni lēnāka nominālā IKP pieauguma rezultātā, un spiediens saistībā ar algu palielināšanu samazinās, jo dzīves dārdzība normalizējas un darba tirgi kļūst darbiniekiem mazāk labvēlīgi.

Eksporta ārējie apstākļi 2023. gada beigās un 2024. gada sākumā saglabāsies diezgan nelabvēlīgi. Tomēr ražošanas nozare Baltijas valstīs iegāja recesijas stadijā diezgan agri, tādējādi tā būs panākusi progresu savos centienos pielāgoties. Latvijā vairāku nozaru sniegums, kas it īpaši attiecināms uz farmācijas, elektronikas un mašīnbūves nozarēm, ir ļoti labs, pateicoties konkrētiem notikumiem atsevišķos uzņēmumos, uz ko vispārējai ekonomiskai videi ir maza ietekme. Negatīvais aspekts ir globālā mājokļu tirgus kritums, kas atklāj Baltijas valstu, it īpaši Latvijas un Igaunijas rūpniecības vājo vietu – to spēcīgo atkarību no celtniecības tirgiem, it īpaši ņemot vērā kokmateriālu, tērauda būvkonstrukciju, betona elementu un moduļu māju eksporta lielo īpatsvaru. Arī pieprasījums pēc mēbelēm, kuru ražošana ir viena no Lietuvas rūpniecības lielākajām nozarēm, lielā mērā ir atkarīgs no jaunbūvju apjoma. Igaunijas algu līmenim esot augstākajam Baltijas valstīs, zemas pievienotās vērtības eksports ir sevišķi neaizsargāts pret tālāku ekonomiskā klimata pasliktināšanos vai algu pieaugumu.

Baltijas pakalpojumu eksports ir atkārtoti pierādījis savu spēju pretoties uzņēmējdarbības cikliem, 2023. gadā rādot labu sniegumu, un tāds tas ir sagaidāms arī 2024. gadā. Latvijā, pakalpojumu eksporta izaugsmei sarūkot uz pusi, salīdzinot ar ārkārtīgi straujo tempu (+35%) 2022. gada janvārī-jūnijā, joprojām nodrošināts milzīgs ekonomiskais grūdiens Rīgas pilsētas reģionam, kur lielākoties koncentrējas pakalpojumu sniedzēji. Pakalpojumu eksporta pieaugums saglabā spēcīgus rādītājus arī Igaunijā un Lietuvā.

Ieguldījumu pieaugums starp valstīm var atšķirties lielākoties tāpēc, ka atšķiras mājokļu tirgu cikli. Igaunijas tirgus līdz 2022. gadam bija ļoti spēcīgs, pat pārkarsis, bet tagad ir vērojama cenu korekcija un jaunu projektu atlikšana. Arī Lietuvas tirgus vairāku gadu garumā bija diezgan „karsts”, taču šobrīd vēl veiksmīgi pretojas lejupslīdei. Latvijas tirgus vairāku gadu garumā bijis “vēss” ar krietni zemāku cenu līmeni, tādējādi lejupejošas korekcijas riski ir ierobežoti. ES fondu cikls būs ļoti lietderīgs visās Baltijas valstīs. Bruto pamatkapitāla veidošanās 2023. gada pirmajā pusgadā Latvijā pieauga par 7,8% un Lietuvā par 10,4%, bet par 13,5% samazinājās Igaunijā, salīdzinot ar iepriekšējā gada rādītājiem.

Visbeidzot, bāzes scenārijā uzlabosies patēriņa nozaru darbības vide. Reālo algu dinamika atgūstas no aptuveni 1/10 krituma gadu mijā, līdz 2023. gada beigām var pārvērsties par savu pretstatu – līdzīgu, kaut visdrīzāk mazāku pieaugumu. Saglabāsies diezgan spēcīgs algu kāpums, lai gan kāpuma normalizēšanās ir neizbēgama, ņemot vērā nominālā IKP pieauguma (līdz ar to arī uzņēmumu apgrozījuma) kāpuma bremzēšanos no 15-20% tempa 2022. gadā līdz augstiem viencipara skaitļiem 2023. gadā un zemākiem rādītājiem 2024. gadā. Patēriņa cenu inflācijai samazinoties no aptuveni 20% janvārī līdz 1–3% decembrī un saglabājoties ļoti zema līmenī 2024. gadā, reālo algu pieaugums 2024. gadā būs spēcīgs.