Vai varam cerēt uz tirgus tendenču noturību arī aprīlī? | Luminor

Vai varam cerēt uz tirgus tendenču noturību arī aprīlī?

- Martā akciju indeksi turpināja demonstrēt pozitīvus rezultātus, savukārt, obligāciju cenas joprojām ietekmēja bažas par inflācijas kāpumu un pārmērīgiem valsts parādiem;

- Plāni par turpmākiem atbalsta pasākumiem un gaidāmā pasaules ekonomikas atkalatvēršanās pēc COVID-19 ierobežojumiem, visticamāk, stiprinās līdzšinējo augšupejošo tendenci akciju tirgū, tomēr atsevišķi galēja riska gadījumi liek ievērot piesardzību.

Finanšu aktīvu cenas martā joprojām sekoja jau kopš gada sākuma novērotajām tendencēm – salīdzinoši svārstīgs akciju cenu kāpums un diezgan noturīga obligāciju cenu lejupslīde. Galvenie iemesli šādai notikumu attīstībai arī ir praktiski tādi paši – vēl nepieredzēta mēroga fiskālie stimuli ASV ar plāniem par turpmāku valsts izdevumu palielināšanu, kā arī COVID-19 situācijas neatslābstošo ietekmi uz pasaules ekonomiku (piemēram, inflācijas kāpuma draudi).

Akciju un obligāciju rezultāts no gada sākuma

Avots: Bloomberg

Marta vidū ASV Kongress beidzot apstiprināja kārtējo valsts izdevumu palielinājumu, šoreiz 1,9 triljonu USD apmērā. Tāpat kā iepriekš, arī jaunākajā fiskālo pasākumu programmā ir paredzēts stimulēt ekonomiku, piešķirot katram iedzīvotājam čeku par summu līdz 1400 USD. Kā jau minējām iepriekšējos pārskatos, šie čeki palīdz stimulēt ekonomiku divējādi – ar lielākiem iedzīvotāju tēriņiem un iespēju cilvēkiem izmantot daļu no saņemtajiem atbalsta maksājumiem papildu uzkrājumu veidošanai (t.i., iegādāties finanšu aktīvus, pārsvarā akcijas). Jauno pasākumu apstiprināšana tika gaidīta jau janvārī un bija viens no iemesliem akciju tirgus kāpumam kopš gada sākuma, līdz ar to var apgalvot, ka šie jaunumi martā daļēji jau bija atspoguļoti akciju cenās.

Tāpēc, lai nepieļautu optimisma apsīkumu, Baidena administrācija izteica mājienus par nākamo atbalsta programmu gandrīz uzreiz pēc jaunākā fiskālo stimulu likumprojekta pieņemšanas. Tik tiešām, marta beigās tika paziņots par papildu finansējumu infrastruktūras attīstībai 2 triljonu USD apmērā. Pagaidām akciju tirgu reakcija uz šo paziņojumu ir pozitīva, jo jaunais plāns noteikti nāks par labu ekonomikai un palīdzēs atsevišķiem uzņēmumiem uzlabot savus finanšu rezultātus. Tomēr pēc rūpīgākas analīzes jāsecina, ka šoreiz tirgus dalībniekiem būtu ieteicams piebremzēt savu sajūsmu. Pirmkārt, atšķirībā no iepriekšējām stimulu programmām, šī tiks īstenota nevis tūlīt, bet gan 8-10 gadu laikā un gandrīz pilnā mērā tiks finansēta no uzņēmumu ienākuma nodokļu palielinājuma. Līdz ar to daži uzņēmumi var saņemt papildu pasūtījumus saistībā ar infrastruktūras attīstību, taču vairumam uzņēmumu peļņa saruks, jo būs jāmaksā lielāki nodokļi.

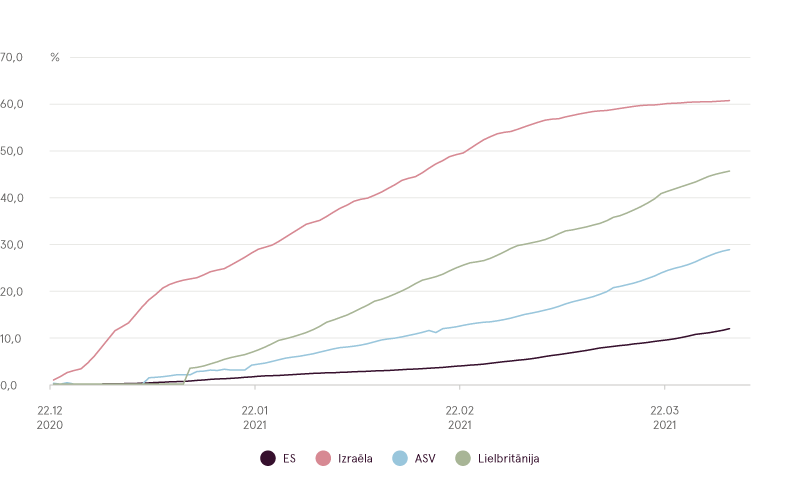

Īstermiņā optimismu sekmēja arī ar COVID-19 saistītie notikumi. ASV, Apvienotā Karaliste un Izraēla turpina iedzīvotāju masveida vakcināciju un jaunu saslimšanas gadījumu skaits šajās valstīs pastāvīgi samazinās. Tas pierāda, ka vakcinācija tiešām palīdz un ekonomikas pilnīga atkalatvēršana ir tikai laika jautājums. Tomēr citos reģionos, konkrēti Eiropā, situācija nevis uzlabojas, bet gan pasliktinās. Martā jaunu saslimšanas gadījumu skaits ES turpināja augt visu mēnesi, liecinot par trešā viļņa sākšanos atsevišķās valstīs un aizkavējot sākotnējos plānus par pārvietošanās ierobežojumu atcelšanu jau aprīlī. Iemesls šādai situācijai Eiropā ir pavisam vienkāršs – vakcinācija notiek daudz lēnāk, pirmo vakcīnu ir saņēmuši tikai 10-20% iedzīvotāju, un tas nav pietiekami, lai palēninātu COVID-19 izplatību. Cerams, ka aprīlī situācija sāks uzlaboties.

Vakcinēto iedzīvotāju īpatsvars

Avots: Ouworldindata.org

COVID-19 jauno gadījumu skaits uz milj. iedzīvotāju

Avots: Ouworldindata.org

Lai gan situācija akciju tirgos, no pirmā acu uzmetiena, šķiet salīdzinoši mierīga un pozitīva un indeksu izmaiņas samērā nelielas, dažu labi zināmu un populāru akciju cenas kopš februāra ir bijušas ārkārtīgi svārstīgas. Šo akciju raksturlielumi norāda uz izteikti strauju izaugsmi, to rādītāji, ko izmanto vērtējuma noteikšanai, ir ļoti augsti, un, kopš smagā kritiena 2020. Gadā, to cenas ir pieaugušas neiedomājamā tempā (par 500-1000%). Kā piemērus var minēt uzņēmumus Tesla, Zoom, Paypal, Shopify, Snapchat, Pinterest, Farfetch un vēl dučiem citu, mazāk pazīstamu uzņēmumu. Taču apmēram mēneša laikā šo uzņēmumu vērtība samazinājās par 30-50%, līdzīgi kā tas notika ar akcijām COVID-19 izraisītās krīzes dēļ pagājušā gada martā. Šīs situācijas iemeslus mēs sīkāk aplūkojām iepriekšējos tirgus pārskatos, tomēr īsumā atgādināsim – bažas par inflācijas kāpumu pasaulē un ASV valsts parāda pieaugumu sekmē obligāciju ienesīguma palielināšanos. Pieaugot ilgtermiņa kapitāla izmaksām, investori ir spiesti pārskatīt un samazināt arī strauji augošu akciju patieso vērtību, jo lielāko daļu ienākumu tās nesīs tikai tālākā nākotnē.

Maksimālais kritums izvēlētām augsta pieauguma kompānijām no gada sākuma

Avots: Bloomberg

Turklāt martā notika vēl kas tāds, kas liek investoriem kļūt piesardzīgākiem. Pagaidām vēl ne pilnībā noskaidrotu iemeslu dēļ bankrotēja hedžfonds Archegos, kurš pārāk agresīvi izmantoja darījumus ar plecu. Uzņēmums uzņēmās pārāk lielus parādus, jo tā kopējie ieguldījumi pārsniedza 100 miljardus USD, pašu kapitālam nepārsniedzot 10-20 miljardus USD. Tāpēc nelabvēlīgu cenu izmaiņu rezultātā ieguldījumu fondam nācās bankrotēt, tā miljardiem vērtie ieguldījumi Baidu, ViacomCBS, Discovery un vairākos citos uzņēmumos tika likvidēti piespiedu kārtā, un šo uzņēmumu akcijas dažu dienu laikā zaudēja līdz pat 60% no savas vērtības. Taču cieta ne tikai šie uzņēmumi. Tā kā Archegos vairs nespēja nodrošināt papildu segumu savos tirdzniecības kontos, tā darījumu partneriem, piemēram, Credit Suisse un Nomura, arī radās zaudējumi vairāku miljardu USD apmērā un abu finanšu uzņēmumu akcijas vienas dienas laikā kritās par ~15%, padarot Archegos krahu par vienu no vērienīgākajiem aktīvu pārvaldības vēsturē.

Kritums Archegos ievainotajām kompānijām

Avots: Bloomberg

Šie notikumi ļoti skaidri parāda, ka pašreizējos apstākļos risks var izveidoties neticami ātri, tāpēc būtu vēlams pievērst lielāku uzmanību risku pārvaldībai nevis tikai censties gūt vairāk peļņas. Pagaidām šādi galēji riski novēroti vien atsevišķos gadījumos (bez jau iepriekš minētajiem gadījumiem, atcerēsimies arī notikumus ar Gamestop janvārī un pretpasākumus finanšu brokeru veiktās tirdzniecības ierobežošanai, lai nepieļautu finanšu sistēmas destabilizāciju). Bet šobrīd, kad tirgū valda eiforija, nekādi nevaram būt droši, ka pēc brīža neatgadīsies vēl kāds notikums, kas nesīs sev līdzi vēl lielākus riskus (t.s. „melnais gulbis”). Tāpēc šādā situācijā visdrošākā pieeja ir ieguldījumu diversifikācija, iegādājoties dažādu reģionu un nozaru uzņēmumu akcijas. To mēs arī rekomendējam klientiem, veicot jaunos ieguldījumus.

Ja neņemam vērā nelielo iespējamību, ka atgadīsies kāds neparedzams riska notikums, aprīlis varētu būt kārtējais daudzsološais mēnesis peļņas gūšanai akciju tirgū. Investori droši vien turpinās cerēt uz pasaules ekonomikas atkalatvēršanos un atgriešanos pie stabilas izaugsmes pēc COVID-19 krīzes. Ekonomikā un finanšu tirgos arī turpmāk tiks iepludināti fiskālie stimuli, un centrālās bankas turpinās ieviest monetāros atvieglojumus kreditēšanas stimulēšanai, neplānojot atgriezties pie stingrākiem nosacījumiem. Noteiktu negatīvu ietekmi var izraisīt ar nodokļiem saistīti faktori. Pirmkārt, aprīlis ir laiks, kad jāsamaksā kapitāla pieauguma nodoklis, un daudziem jaunajiem investoriem var nākties pārdot daļu savu ieguldījumu, lai segtu šos izdevumus. Otrkārt, ASV valdība var paziņot turpmākos plānus par nodokļu paaugstināšanu, kas skars ne tikai uzņēmumus, bet arī īpaši turīgas privātpersonas. Tomēr kopumā galvenā tirgus tendence, visticamāk, joprojām būs augšupejoša.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.