Akciju cenas turpina augt, bet par inflācijas prognozēm domas dalās

- Jūnijs bija viens no šī gada sekmīgākajiem mēnešiem, jo atnesa gan akciju, gan obligāciju cenu stabilu pieaugumu

- Par spīti kārtējām prognozēm par inflācijas kāpumu, finanšu aktīvu cenas uzvedas tā it kā būtu gaidāma būtiska inflācijas tempa palēnināšanās

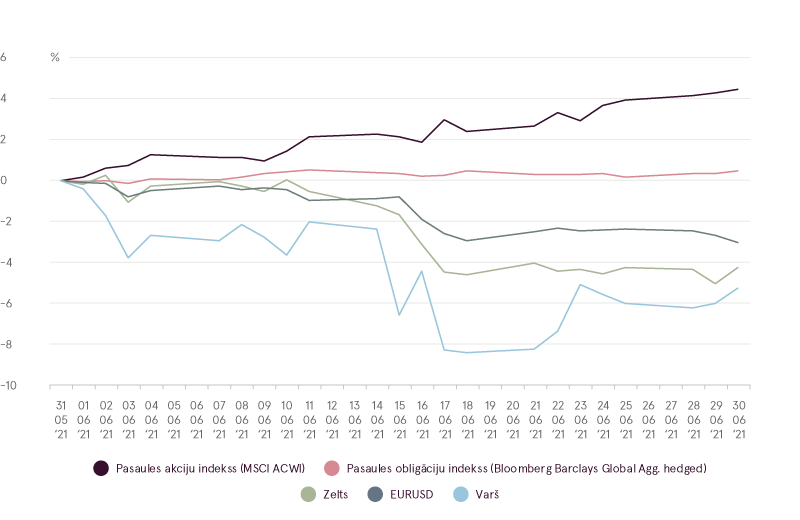

Vairumam finanšu aktīvu vasaras sākums bija sekmīgs, jo nozīmīgākie akciju cenu indeksi demonstrēja praktiski nepārtrauktu augšupeju un vairākos gadījumos tika sasniegts jauns vēsturiski visaugstākais līmenis. Turklāt jūnijs bija īpaši labvēlīgs EUR denominētajiem finanšu instrumentiem, jo eiro valūtas kritums pret ASV dolāru par 3% šajā periodā veicināja to kāpumu – globālais akciju indekss (MSCI ACWI) EUR izteiksmē palielinājās par 4,6%. Turklāt pretstatā līdzšinējām 2021. gada tendencēm jūnijs izrādījās labvēlīgs arī obligāciju cenām, jo visās lielākajās obligāciju apakškategorijās tika novērots pieaugums visa mēneša garumā. Vienīgais sektors ar negatīvu dinamiku bija izejmateriālu tirgus, kurā daži izejmateriāli, piemēram, zelts, varš un jo īpaši kokmateriāli, piedzīvoja strauju cenu korekciju.

Finanšu aktīvu kategoriju sniegums jūnijā

Avots: Bloomberg Finance L.P.

Runājot par notikumiem ar būtisku ietekmi uz tirgu, jūnijs bija samērā rāms mēnesis. ASV politiķi turpināja diskutēt par infrastruktūras attīstības jaunā daudzgadu plāna detaļām, demokrātiem un republikāņiem tuvojoties abpusēji pieņemamam kompromisam par šī likumprojekta galīgo versiju. Tai pat laikā nekādi papildu fiskālie pasākumi netika izziņoti.

Jūnijā sanāksmes rīkoja gan Eiropas Centrālā banka (ECB), gan ASV centrālā banka (FED), taču lieli pārsteigumi izpalika, un arī retorikā netika novērotas nekādas izmaiņas, kas liecinātu par drīzu atteikšanos no kreditēšanas stimulēšanas politikas un obligāciju iepirkumu programmām. FED turpināja apgalvot, ka inflācijas kāpumu veicinošie apstākļi ir pārejoši, un vairums FOMC1 locekļu joprojām pauda uzskatu, ka procentu likmju pieaugumu var gaidīt ne ātrāk kā 2023. gadā.

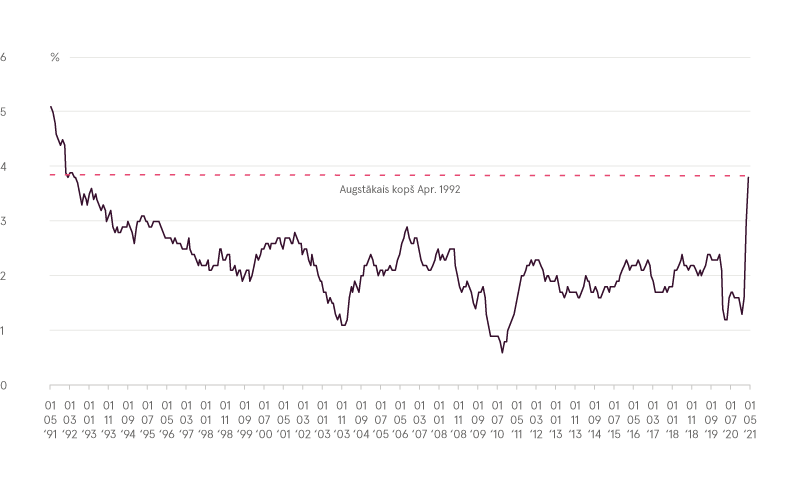

Jāatzīmē, ka jūnijā tirgus dalībnieku uzskati zināmā mērā sakrita ar FED viedokli par to, ka inflācija, iespējams, tomēr nebūs nozīmīgs riska faktors. Neskatoties uz jūnijā publicēto paziņojumu, kas liecināja par inflācijas kāpumu, jo gada bāzes inflācija ASV ir sasniegusi visaugstāko līmeni gandrīz 30 pēdējo gadu laikā, aktīviem, kuriem nāk par labu inflācijas pieaugums, nemaz neklājās tik labi, toties labus rezultātus demonstrēja tie aktīvi, kuru sniegumu pozitīvi ietekmē inflācijas tempa palēnināšanās vai pat deflācija.

Gada bāzes inflācija ASV

Avots: Bloomberg Finance L.P.

Pretstatā maijam visvājāko sniegumu uzrādīja izejmateriālu ražošanas un finanšu pakalpojumu nozares, savukārt visstraujākais pieaugums bija vērojams IT un dārgu patēriņa preču ražošanas sektorā. Potenciāli vērtīgajām (value) akcijām arī klājās grūti un to cenas faktiski kritās, kamēr tieši izaugsmes uzņēmumu akcijas sekmēja akciju cenu indeksu augšupeju. Sīkāka analīze ļauj secināt, ka tirgus dinamika jūnijā atkal bija nevienmērīga, kas ir tipiski šim gadam. To mēs minējām jau iepriekšējos apskatos – lai gan indeksi kāpj, rūpīgāks vērotājs pamanīs, ka patiesībā daudzos gadījumos zem indeksu līmeņa virsrakstiem daudzu akciju cenas paliek nemainīgas vai arī samazinās.

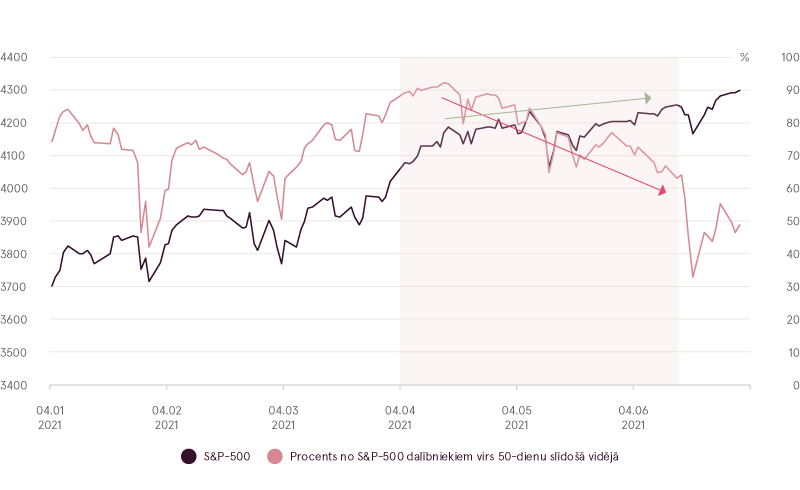

Tas var šķist pārsteidzoši, taču, ja aprīļa vidū vairāk nekā 90% no S&P‑500 indeksā iekļautajām akcijām saglabāja kāpumu, to cenām pārsniedzot slīdošo vidējo rādītāju 50 dienu periodā, tad jūnija vidū, aprēķiniem izmantojot to pašu metodi, kāpumu turpināja tikai nepilni 50% šo akciju. Tai pat laikā S&P‑500 indekss sasniedza jaunu vēsturiski visaugstāko rekordu. Kā tas bija iespējams? Galvenais iemesls bija lielāko tehnoloģiju uzņēmumu ļoti iespaidīgais sniegums. Apple, Microsoft, Amazon, Google, Facebook, Tesla un Nvidia akciju cenu kāpums bija vairāk nekā pietiekams, lai kompensētu cenu kritumu, ko cieta liels skaits mazāku uzņēmumu, kuri arī ir iekļauti indeksā. Šādu dinamiku nevajadzētu uztvert vieglprātīgi. Ja augošo akciju īpatsvars tirgū sarūk un labus rezultātus demonstrē vien daži vispopulārākie uzņēmumi, tas bieži vēsta, ka gaidāma lielāka vai mazākā apmēra tirgus korekcija.

S&P‑500 indeksa sniegums un to akciju īpatsvars, kuru cenas pārsniedz slīdošo vidējo rādītāju 50 dienu periodā

Avots: Bloomberg Finance L.P.

Atsevišķu akciju un S&P‑500 indeksa snieguma salīdzinājums

Avots: Bloomberg Finance L.P.

Taču atgriezīsimies pie inflācijas un finanšu aktīvu kategoriju snieguma. Jūnijā obligāciju ienesīgums turpināja samazināties, un arī vairāku izejvielu cenas pēkšņi mainīja savu virzību. Tā nemēdz notikt, ja ir gaidāms inflācijas kāpums. Patiesībā šāds notikumu pavērsiens var liecināt par to, ka inflācija ir sasniegusi augstāko punktu un drīz tās temps sāks palēnināties.

Tā patiešām var notikt. Tā kā cits pēc cita tiek atcelti COVID‑19 dēļ ieviestie ierobežojumi un ekonomikas pilnīga atvēršana vairs nav aiz kalniem, balanss starp pieprasījumu un piedāvājumu var atjaunoties, stabilizējot cenas. Turklāt ir maz ticams, ka šobrīd valstu valdības veiks vēl kādus jaunus pasākumus, kas varētu vēl vairāk stimulēt pieprasījumu, un jaunus monetāros stimulus pašlaik neplāno arī centrālās bankas. Bez papildu stimuliem tālāks cenu kāpums var pārtrūkt un cenas var atkal stabilizēties.

Tomēr vēl ir pāragri izdarīt pamatotus secinājumus. Notikumi jūnijā var izrādīties vienkārši peļņas fiksēšana, ko investori nolēma veikt, lai izņemtu daļu peļņas pirms vasaras sezonas. Tomēr joprojām spēkā ir visi faktori, kas var sekmēt tālāku inflāciju2, un ir iespējams, ka finanšu aktīvi, kuriem nāk par labu inflācija, atkal sāks strauji kāpt.

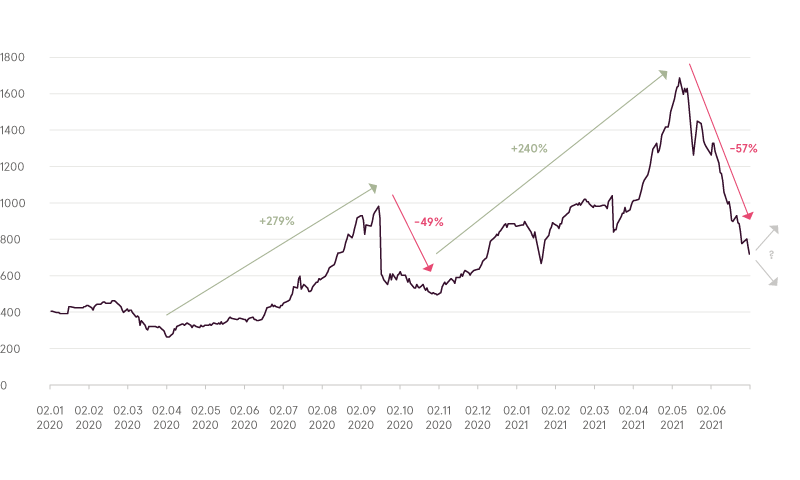

Apskatīsim situāciju, piemēram, ar kokmateriāliem – izejmateriālu, ko plaši izmanto mājokļu būvniecībā un ko ļoti spēcīgi ietekmē inflācijas gaidas. Papildu uzkrājumi un stimulu programmas paaugstināja pieprasījumu pēc jauniem mājokļiem un šogad un pagājušajā gadā izraisīja kokmateriālu deficītu. Iznākumā kokmateriālu piegādes nākotnes līgumu cenas pieauga par apmēram 550% no 260 USD par standarta līgumu 2020. gada aprīļa sākumā līdz 1686 USD 2021. gada maija sākumā. Šādam lēcienam sekoja cenu korekcija par gandrīz 60% nepilnu divu mēnešu laikā. Vai tas būtu skaidrs signāls, ka inflācijas draudu vairs nav? Diemžēl nē. 2020. gada septembrī‑oktobrī kokmateriāli jau piedzīvoja cenu korekciju par apmēram 45%, kurai turpmākajos mēnešos atkal sekoja inflācijas spiediena izraisīts cenu kāpums par vairāk nekā 200%. Nevar izslēgt līdzīgu notikumu atkārtošanos arī šī gada atlikušajos mēnešos.

Kokmateriālu piegādes nākotnes līgumu cenas

Avots: Bloomberg Finance L.P.

Arī jūlijs var būt tikpat rāms un pozitīvs mēnesis. Nav ieplānoti nekādi nozīmīgi pasākumi, izņemot centrālo banku sanāksmes mēneša beigās. Zināmas bažas var radīt COVID‑19 vīrusa jaunais variants, kam raksturīga straujāka izplatība un kura dēļ, neskatoties uz augsto vakcinācijas līmeni, atkal būtiski pieaudzis jaunu saslimšanas gadījumu skaits Apvienotajā Karalistē un dažās citās valstīs. Tomēr tam nevajadzētu nopietni apdraudēt finanšu tirgus, jo vakcinēto iedzīvotāju skaits pasaulē aug un vairumā valstu jaunu saslimšanas gadījumu līkne joprojām iet lejup. Jūlijā sāksies arī uzņēmumu 2021. gada otrā ceturkšņa rezultātu paziņošana. Analītiķu prognozes ir augstas, taču, ņemot vērā gada sākumā ekonomikā iepludinātos fiskālos stimulus, var diezgan pamatoti sagaidīt, ka uzņēmumu faktiskie rezultāti atkal būs labāki par prognozētajiem.

1Federālā atvērtā tirgus komiteja (Federal Open Market Committee, FOMC) ir FED struktūra, kas pieņem lēmumus par monetāro politiku un kuras sastāvā ir 12 locekļi ar balsstiesībām.

2Šie faktori sīkāk aplūkoti mūsu tirgus apskatā, kas publicēts 2021. gada jūnijā.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.