Vai akciju pārdošana beidzot ir beigusies?

- Lai gan pasaules akciju tirgus novembrī bija svārstīgs, tas tomēr uzrādīja nelielu pieaugumu

- Attīstības tirgu akcijas uzrādīja negaidītu sniegumu, tādējādi apsteidzot visus citus reģionus

- Obligāciju ienesīgums pasaulē ir samazinājies, un ASV valdības 10 gadu obligāciju ienesīgums atkal ir zem 3%

- Tirgus šobrīd ir iecenojis divas procentus likmju celšanas ASV gada laikā

- Piedāvājuma izraisītu izejvielu cenu kritumu nevajadzētu uztvert kā recesijas signālu

- Attīstības tirgu akcijas uzrāda pazīmes, ka to vājuma periods tuvojas beigām

Lai gan novembris noslēdzās pozitīvi, visu mēnesi pasaules akciju tirgus bija ļoti svārstīgs

Analizējot statistiku pasaules akciju tirgū mēneša griezumā, varētu šķist, ka tirgi novembrī bija samērā stabili - it īpaši, ja tos salīdzina ar iepriekšējo mēnesi. Kā norāda ACWI (visu valstu pasaules) indekss, akciju vērtība pasaules tirgos ir pieaugusi par 1,4%. Tomēr sacensība starp investoriem, kuri izmantoja kritumus investīcijām, un tiem, kuri izmantoja kāpumus peļņas fiksēšanai, radīja tirgū plašas svārstības visa mēneša garumā. Rezultātā svārstību koridors šajā mēnesī ACWI indeksam sasniedza gandrīz 5%. Šeit jāatzīmē, lai gan līdz gada beigām ir palicis viens mēnesis, jau tagad varam teikt, ka investoriem šis gads ir bijis vissarežģītākais kopš 2011. gada.

Pārtraucot vājumu pusgada garumā, jaunattīstības tirgi novembrī izcēlās ar pieaugumu virs 4%. Neskatoties uz to, attīstības tirgi kopš gada sākuma joprojām atpaliek no citiem reģioniem ar gandrīz 9% kritumu. Eiropas akciju tirgi uzrāda līdzīgus rādītājus – gandrīz 8% kritumu.

Ziemeļamerika ir principā vienīgais lielais reģions, kurš, pateicoties ASV akciju stabilitātei, vēl uzrāda pozitīvu rezultātu kopš gada sākuma. Tā kā Ziemeļamerika sastāda pusi no ACWI indeksa vērtības, akciju vērtība pasaules tirgū šogad ir attiecīgi pieaugusi par 1,5%.

Ienesīguma līmeņi visā pasaulē pēdējā laikā ir nozīmīgi samazinājušies

Bailes par turpmāku procentu likmju celšanu ir turējušas uzmanības centrā visu, kas saistīts ar ASV Federālo rezerves sistēmu (Fed). Povela komentāri par neitrālu procentu likmju līmeni bija viens no iemesliem, kas izraisīja akciju pārdošanu pagājušajā mēnesī, jo ļāva pieņemt, ka priekšā ir ievērojams daudzums procentu likmju celšanas soļu. Savukārt novembra beigās Povels norādīja, ka “procentu likmes šobrīd atrodas līmenī, kas ir nedaudz zem plašāka koridora, kurš būtu ekonomikai neitrāls”.

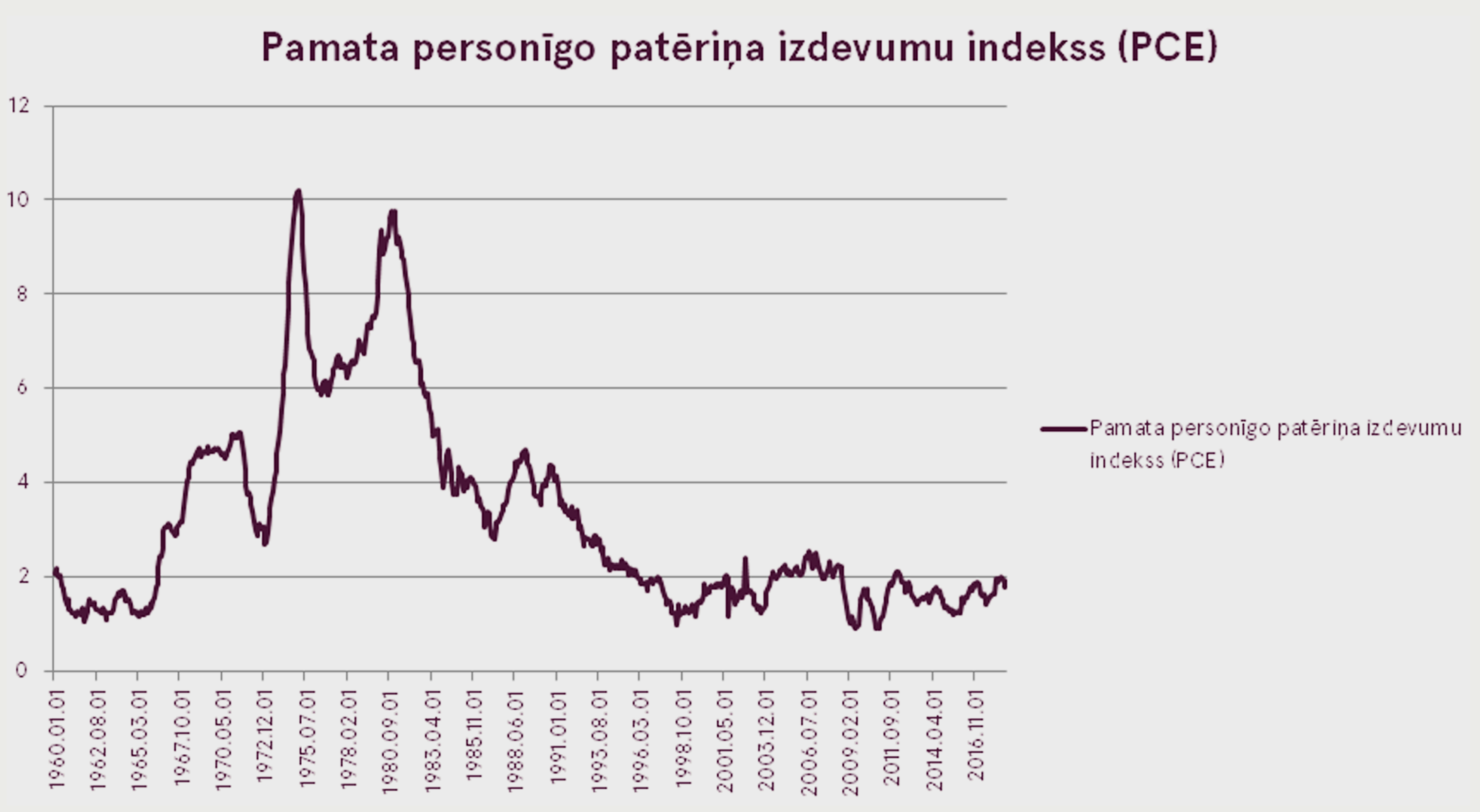

Šis paziņojums tika uztverts kā signāls, ka Federālās rezerves sistēmas vadītājs ir kļuvis piekāpīgāks, kas nozīmē, ka nākotnē gaidāms mazāk procentu likmju celšanu. Investori izmaiņas Fed vadītāja komunikācijā uztvēra kā reakciju uz pavājināšanos ekonomiskās izaugsmes indikatoru rādītājos un inflācijas draudu atkāpšanos. Piemēram, ASV Patēriņa izdevumu indekss (PCE - Personal consumption expenditures), kuru Fed izmanto galvenokārt, lai vērtētu inflāciju, ir samazinājies jau trīs mēnešus pēc kārtas un šobrīd uzrāda 1,78%. Tajā pašā laikā jaunu darbavietu statistika novembrī atpalika no tirgus gaidām, lai gan apliecināja, ka darba tirgus saglabājas spēcīgs.

Reaģējot uz visu iepriekšminēto, obligāciju ienesīgums ir jūtami samazinājies. ASV Valsts kases 10 gadu obligāciju ienesīgums nokritās par vairāk nekā 30 punktiem un atkal ir zem 3%. Ne tik lielos apmēros nokritās arī īstermiņa obligāciju ienesīgums. Rezultātā tirgos vēl joprojām ir iecenota 75% iespējamība (salīdzinājumam – pirms mēneša tie bija 80%), ka Fed paaugstinās procentu likmi decembrī.

Nopietnākas izmaiņas tirgus ekspektācijām ir redzamas ilgākam laika posmam. Ja vēl pirms mēneša tirgus norādīja uz 30% iespējamību, ka Fed līdz nākamā gada beigām paaugstinās likmes virs 3%, tad tagad šī iespējamība ir vien 5%. Tas nozīmē, ka tagad investori paredz vēl divas likmju celšanas līdz nākamā gada decembrim.

Ko varam secināt no naftas cenu krituma?

Reaģējot uz pieaugošo piedāvājumu, no oktobra naftas cenas nokritās par vienu trešdaļu. Neparedzēti straujā pieauguma naftas ražošanā ASV rezultātā un, pateicoties koncesijām attiecībā uz sankcijām pret Irānu, naftas piedāvājums pārsniedza pieprasījumu un noveda pie uzkrājumu veidošanās.

Naftas cenu kritums lika samazināties visam izejvielu cenu indeksam. Izejvielu cenu kritumu nevajadzētu uztvert kā recesijas signālu, jo cenu pazemināšanos izraisījis augstāks piedāvājums, nevis pieprasījuma samazināšanās. Tā kā izejvielas ir daļa no ražošanas izmaksām, zemākām cenām vajadzētu mazināt inflācijas spiedienu. Tātad šis ir labs pavērsiens, lai finanšu tirgi varētu attīstīties, jo centrālās bankas varēs ilgstošāk turēt samazinātas procentu likmes.

Vēsturiski izejvielu cenu kritumam pasaules akciju tirgos ir sekojusi izaugsme. Kopš 1988. gada Visu valstu pasaules indekss gados, kas sekojuši kritumam Bloomberg izejvielu cenu indeksā, ir pieaudzis par 8,3%, kas ir par 1,5% augstāk nekā vidējais pieaugums visā periodā.

Vai attīstības tirgu akcijām gaidāms pagrieziens?

Attīstības tirgu akcijas novembrī bija neparasti spēcīgas. Lai gan ir priekšlaicīgi izdarīt secinājumus, vai vājuma periods ir beidzies, ir vairāki faktori, kas varētu nodrošināt atbalstu jaunattīstības tirgu akcijām.

Ilgajā vājuma periodā, gan uzņēmumu ieņēmumi turpināja augt, attīstības tirgu akcijas kļuva diezgan lētas gan relatīvā, gan absolūtā izteiksmē. Pašreizējā cikliski koriģētā cenu un ienākumu attiecība (CAPE) attīstības tirgiem ir tikai 12.5, salīdzinot ar vēsturiski vidējo 15.8. Šis rādītājs ir arī krietni zemāks par pasaules akciju tirgu kopējo, kur CAPE patlaban ir 19.9.

Ekonomiskie apstākļi ir labvēlīgi attīstības tirgiem. Citigroup ekonomiskā pārsteiguma indekss (Citigroup Economic Surprise Indices), kas mēra, cik spēcīgi bija ekonomiskie indikatori salīdzinājumā ar tirgus gaidām, ir nozīmīgi paaugstinājies pēdējā ceturksnī. Tajā pašā laikā attīstītajām ekonomikām šis pats indekss ir samazinājies. Tāpēc tagad, kad attīstītajās ekonomikās izaugsme samazinās, jaunattīstības tirgos situācija sāk uzlaboties. Šādas attīstības dinamikas rezultātā varētu sagaidīt aizvien pieaugošu attīstības tirgu virzību attiecībā pret attīstītajiem tirgiem.

Vēsturiski attīstības un attīstīto tirgu akciju relatīvā izaugsme ir nozīmīgi korelējusi ar izaugsmes atšķirībām, tāpēc ekonomiskā izaugsme attīstības tirgos palīdzētu reģiona akciju tirgiem pārspēt attīstīto. Ja ASV un Ķīna atrisinās tirdzniecības kara radītās problēmas, attīstības tirgi iegūtu papildu izaugsmes iespējas. Deviņdesmit dienu pamiers, kuru panāca G-20 sanāksmē, bija pirmais solis pareizajā virzienā. Pozitīvā tirgus reakcija bija laba indikācija tam, ko varētu sagaidīt, tiklīdz tirdzniecības karš būs izbeigts.

Visbeidzot jāuzsver, ka aptuveni pusi attīstības tirgu vājuma pēdējo 6 mēnešu laikā izraisīja to valūtu vērtības kritums. Attīstības tirgu valūtu vērtību ir nopietni iedragājusi pieaugošās ASV procentu likmes, kas attīstības tirgiem pasliktināja kreditēšanas nosacījumus, jo nozīmīga daļa viņu parāda ir ASV dolāros. Nupat notikusī stabilizācija ASV procentu likmju un inflācijas gaidās varētu palīdzēt attīstības tirgu valūtām atlabt, kas dos papildu atbalstu to akcijām.

Perspektīva

Pēdējā laika atslābums globālās ekonomikas rādītājos lika jautāt, vai mums nedraud globālā recesija. Šeit jāpiebilst, ka oficiālās recesijas definīcijas OECD un ASV Nacionālajam ekonomisko pētījumu birojam (NBER), ko izmanto ASV, ir atšķirīgas. OECD definē recesiju kā izaugsmes samazinājumu zem raksturīgā, bet NBER definīcijā ir jāparādās IKP kritumam, tāpēc OECD ir norādījusi, ka kopš 2009.gada ir bijušas jau 2 recesijas - 2011.gadā un 2015.gadā -, bet ASV vēl joprojām nav konstatēta neviena recesija.

Vēsturiski ir bijuši gadījumi, kad tirgu attīstība ir vērtēta neviennozīmīgi – kad OECD neuzrāda recesiju ASV, bet NBER to uzrāda. Ja izmantojam vienīgi OECD definēto recesiju (kad ASV nav recesijas), pasaules akciju indekss ir pieaudzis vidēji par 6,5% kopš recesijas sākuma, bet, izmantojot NBER noteikto definīciju recesijai ASV, pasaules akciju tirgi kritušies par 12,9% gada laikā.

Skatoties uz to, kas notiek pašlaik, mēs tiešām varam redzēt globālās ekonomikas izaugsmes palēnināšanos. Tomēr nav pazīmju, kas liecinātu par recesijas tuvošanos ASV. Vienmērīgā ASV obligāciju ienesīguma līkne, kuru uzskatīja par signālu gaidāmai recesijai, ja tā kļūs apgriezta, pēdējā laikā kļūst stāvāka (ja skatāmies uz līknes beigu daļu). Trīsdesmit gadu obligāciju ienesīgums attiecībā pret 10 gadu pašreiz ir 0,29%, kas ir ļoti tuvu vēsturiski vidējiem 0,35%.

Skatoties uz to, kas notiek pašlaik, mēs tiešām varam redzēt globālās ekonomikas izaugsmes palēnināšanos. Tomēr nav pazīmju, kas liecinātu par recesijas tuvošanos ASV. Vienmērīgā ASV obligāciju ienesīguma līkne, kuru uzskatīja par signālu gaidāmai recesijai, ja tā kļūs apgriezta, pēdējā laikā kļūst stāvāka (ja skatāmies uz līknes beigu daļu). Trīsdesmit gadu obligāciju ienesīgums attiecībā pret 10 gadu pašreiz ir 0,29%, kas ir ļoti tuvu vēsturiski vidējiem 0,35%.

Ņemot vērā iepriekšminēto un to, ka pasaules akcijas pašlaik ir sasniegušas vidējo vēsturisko vērtību, arī akciju ienesīgumam ilgākā laika periodā vajadzētu būt tuvu vēsturiski vidējam. Bet, ņemot vērā pašreizējos politiskos un ģeopolitiskos riskus, iespēja iegūt šādus ieņēmumus nav stabila. Investoriem vajadzētu būt gataviem ne tik gludai attīstības gaitai.

Šis Pārskats nav uzskatāms par ieguldījumu konsultāciju un piedāvājumu ieguldīt finanšu instrumentos, veikt finanšu darījumus vai rīkoties kādā citā veidā. Pārskats nav interpretējams kā Luminor apstiprinājums vai solījums tam, ka iestāsies Pārskatā izklāstītie notikumi. Pārskatā sniegtie dati nav saistīti ar neviena potenciālā informācijas saņēmēja individuālo ieguldījumu mērķi, finansiālo stāvokli vai īpašām vajadzībām.

Šajā Pārskatā aprakstītais vērtspapīru vēsturiskais ienesīgums ir lietots tikai atsauces nolūkos. Vēsturiskais ienesīgums nav uzskatāms par garantiju nākotnes ieguldījumu rezultātiem, jo reālais ienesīgums var ievērojami atšķirties no šeit minētā.

Luminor neuzņemas atbildību par jebkādiem zaudējumiem, kas varētu rasties klientam, pamatojoties uz šeit sniegto informāciju. Pirms veikt kādus ieguldījumus vai pieņemt kredīta lēmumu, ir ieteicams izmantot atzīta profesionāļa palīdzību un novērtēt ieguldījumu produkta vai pakalpojuma piemērotību klienta riska profilam un mērķiem.

Finanšu instrumentu noteikumus un ieguldījumu fondu prospektus var atrast Luminor mājas lapā www.luminor.lv. Šo materiālu nav atļauts kopēt, izplatīt vai pārpublicēt jebkādā formā bez Luminor iepriekšējas rakstiskas piekrišanas.