Gaisā jūtams pesimisms, bet pāris cerības saglabājas

- Akciju tirgi augustā uzrādīja negatīvu rezultātu dēļ saasinājuma ASV un Ķīnas attiecībās

- Septembrī liela nozīme būs centrālo banku sanāksmēm

- Joprojām neskaidrajā vidē mēs saglabājam piesardzīgu pozicionējumu

Pēc salīdzinoši klusa jūlija mēneša, augusts izrādījās krietni bagātāks ar notikumiem un cenu kustībām. Mēneša sākumā varējām novērot nelielu paniku, kad lielāko akciju tirgus indeksi samazinājās par 5% mazāk kā nedēļās laikā. Kritumu izraisīja jauni ASV tarifi Ķīnas precēm, kas liecināja, ka tirdzniecības karš saasinās, jo neviena no valstīm nevēlas piekāpties, pretēji ziņām iepriekšējās nedēļās.

Tam sekoja vairāki paziņojumi no abām iesaistītajām pusēm. Ķīna izziņoja atbildes gājienu ASV jauni ieviestajam 10% tarifam Ķīnas precēm 300 miljardu ASV dolāru vērtībā – 5-10% tarifu ASV precēm 75 miljardu dolāru vērtībā, ieskaitot tādas izejvielas kā soju un naftu. Prezidents Tramps nevilcinoties izziņoja, ka jaunie tarifi tiks palielināti no 10% uz 15%, bet esošie 25% tiks palielināti uz 30%.

Papildus Ķīnas vainošanai, prezidents Tramps vērsās pret ASV centrālo banku, vaicājot vai tās vadītājs Pauels ir lielāks ienaidnieks ASV interesēm kā Ķīnas prezidents Sjī. Galvenais iemesls Trampa bažām ir fakts, ka ASV šobrīd ir vienas no augstākajām procentu likmēm starp lielākajām industriāli attīstītajām valstīm.

Procentu likmes atsevišķas attīstītās valstīs

| Hongkonga | 2,50% | Lielbritānija | 0,75% |

| ASV | 2,25% | Eirozona | 0,00% |

| Kanāda | 1,75% | Japāna | -0,10% |

| Austrālija | 1,00% | Zviedrija | -0,25% |

| Jaunzēlande | 1,00% | Šveice | -0,75% |

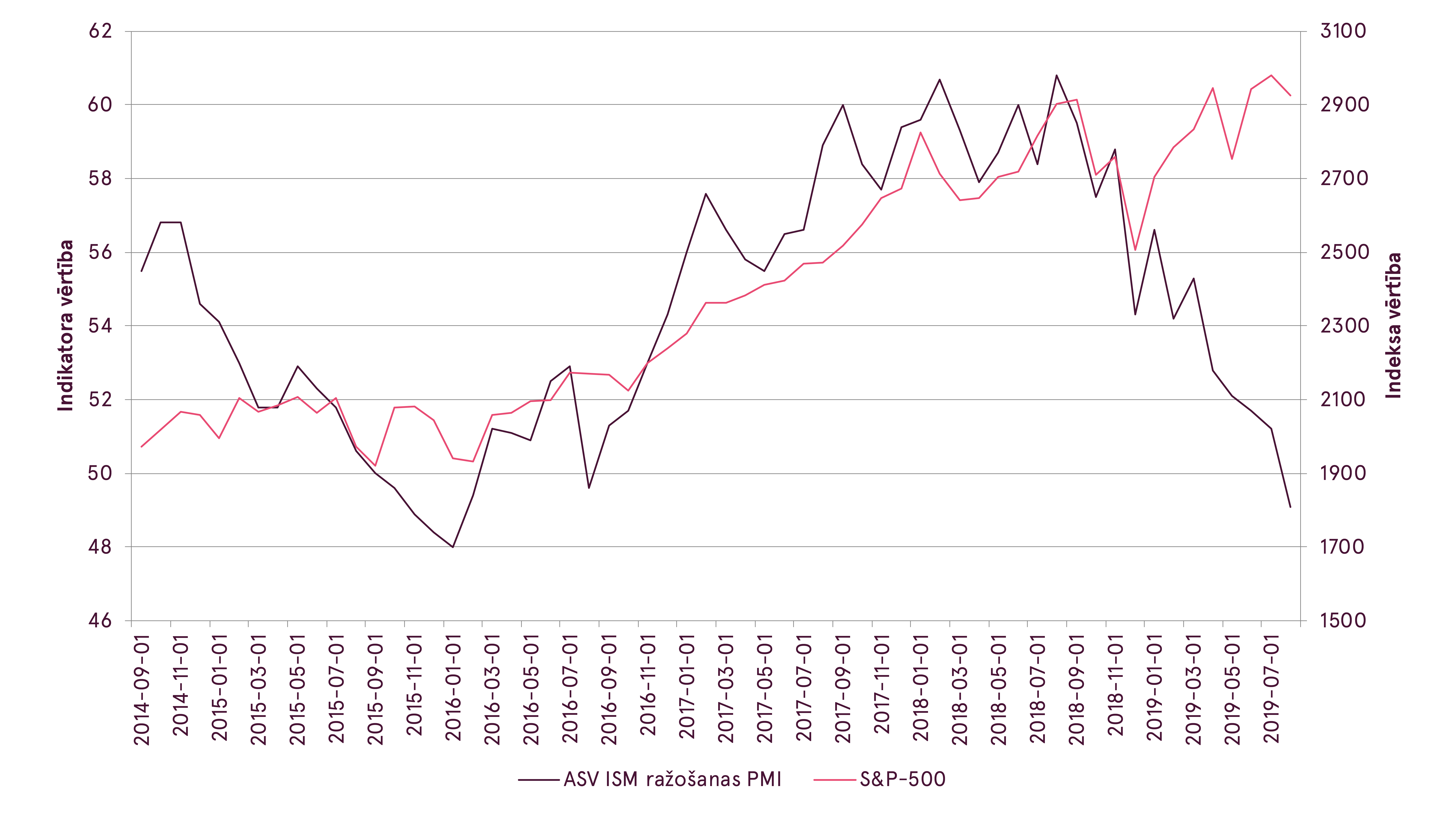

Globālās ekonomikas izaugsmes palēnināšanās un vairāku ASV ekonomikas indikatoru vājums norāda, ka jūlija beigās veiktā pirmā procentu likmju pazemināšana 11 gados var nebūt pietiekama. Ja FRS vilcināsies ar likmju samazināšanu, kā tas notika 2000. un 2007. gadā, var būt par vēlu, lai novērstu recesiju. Tirgus šobrīd sagaida vēl vismaz divus soļus procentu likmju samazināšanā.

ASV ražošanas PMI un S&P-500 rezultāts

Otrs kanāls, caur kuru augstas procentu likmes var kaitēt ASV ekonomikai ir spēcīgs ASV dolārs. Jau pusotru gadu dolārs turpina pastiprināties, jo augstākas procentu likmes piesaista līdzekļus, kas meklē augstāku ienesīgumu. Īpaši to pastiprina apstāklis, ka ekonomikas situācija ASV šobrīd ir relatīvi labāka kā citur. Spēcīgs dolārs ASV kompānijas padara mazāk konkurētspējīgas, kā arī rada spiedienu uz pārdošana apjomiem, jo ārvalstīs saņemtie ienākumi zaudē vērtību pārrēķinot dolāros. Ja dolārs turpinās pastiprināties, tas var kļūt par būtisku traucēkli ASV ekonomikai.

ASV dolāra indekss

Papildus ASV un Ķīnas konfliktam, arī no citām pusēm ziņas nebija labvēlīgas riskantajiem aktīviem. Vācijas IKP 2. ceturksnī piedzīvoja kritumu; pieauga varbūtība, ka Brexit notiks bez vienošanās; Itālijā atkāpās valdība dēļ koalīcijas izjukšanas – visi šie apstākļi noveda līdz papildus neskaidrības viļņiem tirgos. Septembra sākumā aina ir uzlabojusies – Brexit bez vienošanās neguva atbalstu un Itālijā ir parādījusies cerība uz jaunu valdību, izvairoties no ārkārtas vēlēšanām.

Ir vērts pieminēt arī notikumus Argentīnā. Sākotnējā (pirms)vēlēšanu kārta sagādāja pārsteigumu, jo vairākumu ieguva populistiski kreisā spārna kandidāti. Uz šādu iznākumu ļoti negatīvi reaģēja akciju tirgus piedzīvojot 48% kritumu vienas dienas laikā, kas saskaņā ar Bloomberg datiem ir otrs lielākais vienas dienas kritums 70 gadu laikā, ko kādas valsts akciju tirgus ir piedzīvojis. Un, lai gan Argentīnai nav izteikti būtiskas lomas starptautiskajā arēnā, šis notikums apliecina šī brīža situācijas nestabilitāti, kad populistiski spēki nokļūst pie varas, izmantojot vāju ekonomisko situāciju valstī.

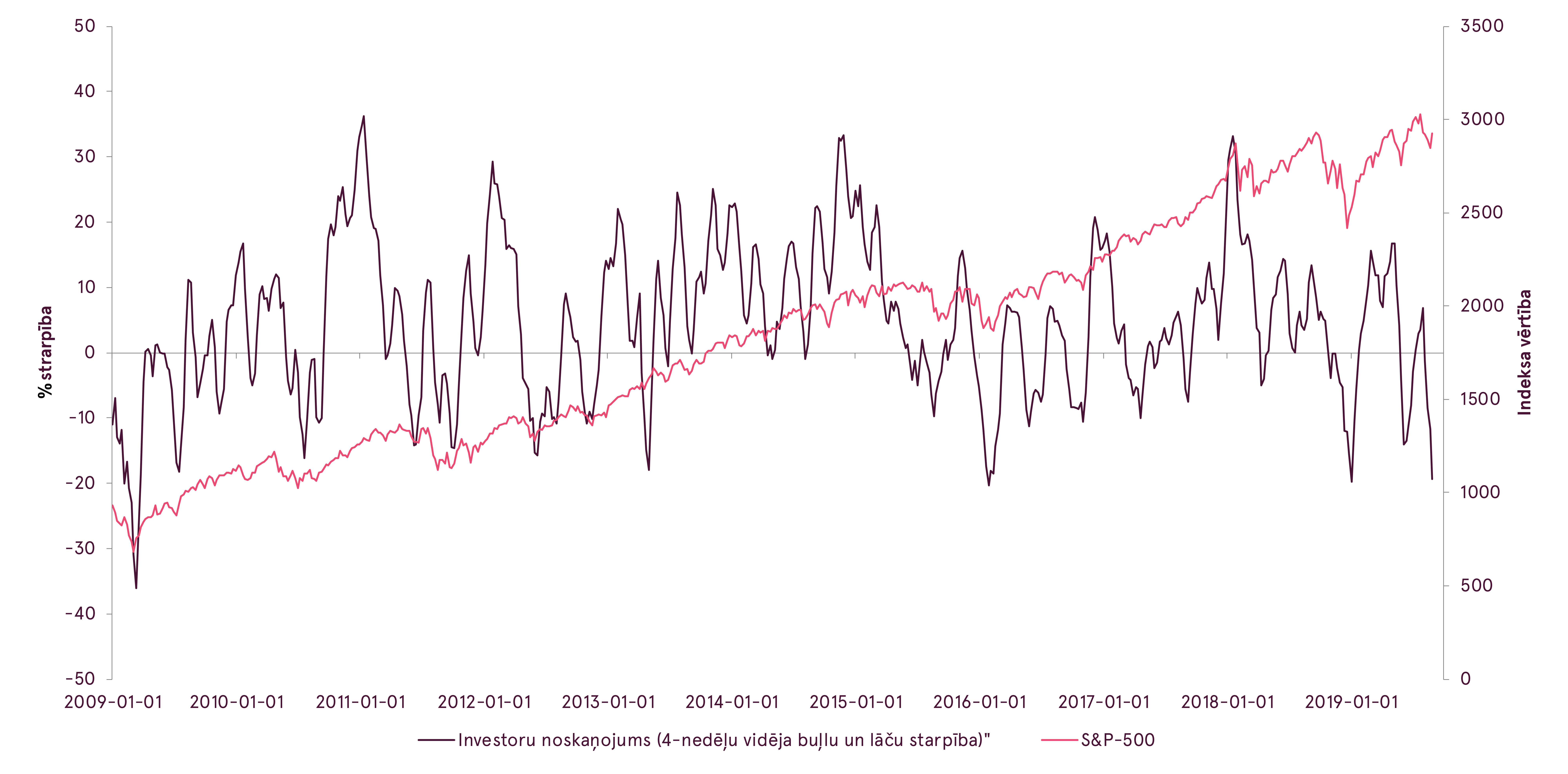

Mūsuprāt, nav pārsteigums, ka, ņemot vērā visai negatīvo fonu, vairums investoru kļuva arvien pesimistiskāki mēneša laikā. Rezultātā vairāki sentimenta rādītāji sasniedza salīdzinoši ekstrēmus līmeņus, attiecībā uz to, kur saskaņā ar aptaujāto viedokli tirgus virzīsies tuvā nākotnē. Piemēram, starpība starp optimistiski un pesimistiski noskaņotiem tirgus dalībniekiem aptaujā, ko veic ASV individuālo investoru asociācija (AAII ), sasniedza līdzīgu līmeni kā 2018. gada decembrī, kas sakrita ar zemāko punktu tirgos pēdējo gadu laikā. Turklāt, ja skatāmies uz 4 nedēļu vidējo šo aptaujas rādītāju, lai iegūtu mēneša vidējo vērtību, vienīgais brīdis, kad pesimisms bija sasniedzis šādu līmeni pēdējo 10 gadu laikā bija 2016. gada februārī, kas arī sakrita ar izteiktu akciju tirgus zemāko punktu.

AAII investoru noskaņojums un S&P-500 rezultāts

Neskatoties uz pesimismu investoru noskaņojumā un iepriekš aprakstītajām ziņām, akciju tirgi augusta laikā pēc sākotnējā krituma noturējās 2-3% diapazonā. Kopumā var teikt, ka augustā akciju tirgus uzrādīja labāku sniegumu kā varēja sagaidīt pie šādas situācijas. Kādi tad ir pozitīvie faktori, kas uztur akciju cenas un neļauj tām šobrīd doties zemāk?

Pirmkārt, pastāv varbūtība, ka ASV un Ķīnas dialogs kļūs draudzīgāks un kaut neliels kompromiss var tikt panākts. Uzskatām, ka abas puses tomēr ir ieinteresētas panākt risinājumu. Piemēram, 1. septembrī precēm tikai 110 miljardu vērtībā no paredzētajiem 300 miljardiem tika piemēroti tarifi, pārējo atliekot līdz decembra vidum. Tajā pat laikā Huawei saņēma 90 dienu pagarinājumu līdz stāsies spēkā noteiktie ierobežojumi par sadarbību ar ASV kompānijām. Ķīnas atbildes gājiens, nosakot mazāku tarifa likmi 5-10% apmērā un arī atliekot to līdz decembrim, var tikt uzskatīts kā piespiedu solis, lai neizskatītos vāji šajā situācijā.

Visbeidzot, ja vairums investoru šobrīd ir pesimistiski noskaņoti, visticamāk šis viedoklis atspoguļojas viņu portfeļos, kas, savukārt, nozīmē, ka tirgū ir mazāk potenciālo pārdevēju. Pāris pozitīvi faktori var atgriezt tirgos optimismu, nodrošinot īstermiņa cenu pieaugumu.

Kopumā, mūsu skatījums uz septembri ir diezgan sabalansēts – argumentus var atrast gan tirgus pieaugumam, gan kritumam. Tomēr, ilgāka termiņa skatījumā, mēs joprojām sagaidām paaugstināti nepastāvīgu tirgus vidi, līdz brīdim, kad globālās ekonomikas indikatori sāktu uzlaboties. Joprojām turpinām saglabāt piesardzīgu pozicionējumu mūsu pārvaldītajos portfeļos.

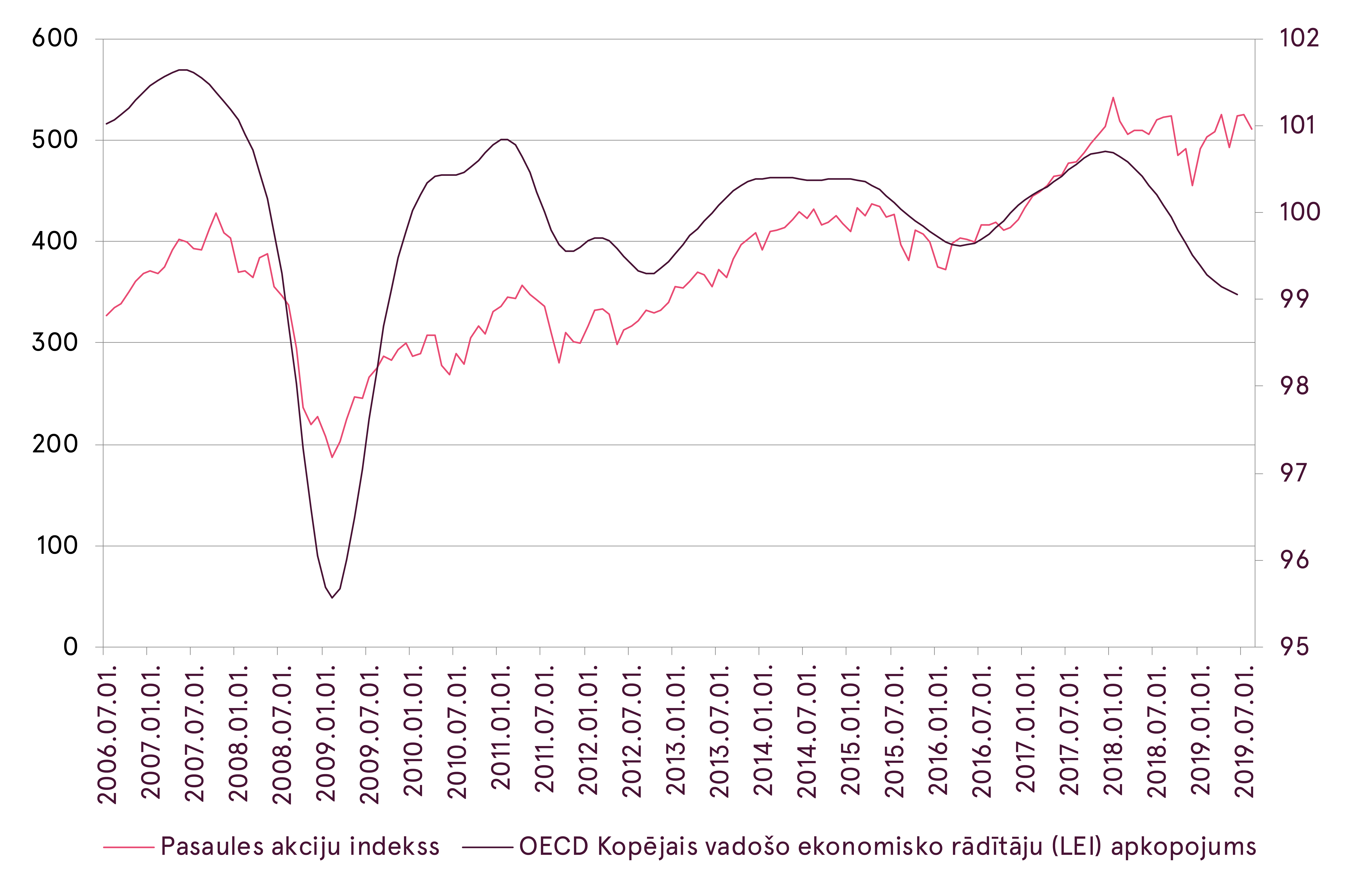

OECD Kopējais vadošo ekonomisko rādītāju (LEI) apkopojums

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.