Jūlijs 2018: Vai pienācis laiks satraukumam?

- Pasaules akciju cenas jūnijā ir nedaudz samazinājušās, taču tās joprojām atrodas tuvu augstākajiem līmeņiem

- Tirdzniecības kara spriedze palielinās, negatīvi ietekmējot investoru noskaņojumu, taču iespējas rast racionālu risinājumu joprojām pastāv

- Pesimistiski noskaņoto ASV privāto investoru īpatsvars sasniedzis septīto augstāko rādītāju pēdējo piecu gadu laikā

- No 2009. līdz 2018. gadam vairāki reģioni pieredzēja akciju cenu samazināšanos par 20% un vairāk

- Attīstības tirgu riska aktīviem krīt cenas, bet vai investoru bailes ir pamatotas?

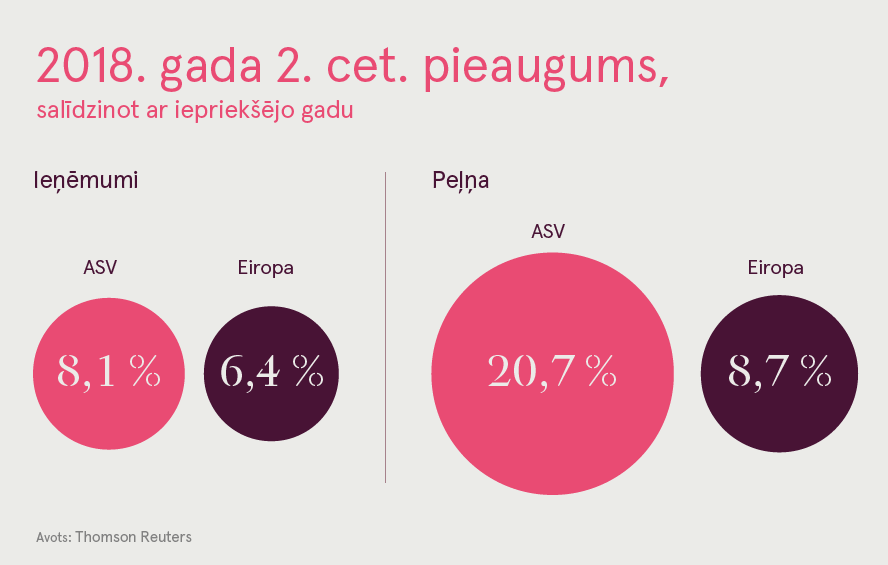

- Gaidāms spēcīgs 2. ceturkšņa uzņēmuma peļņas pieaugums – ASV 20,7%, Eiropā 8,7%

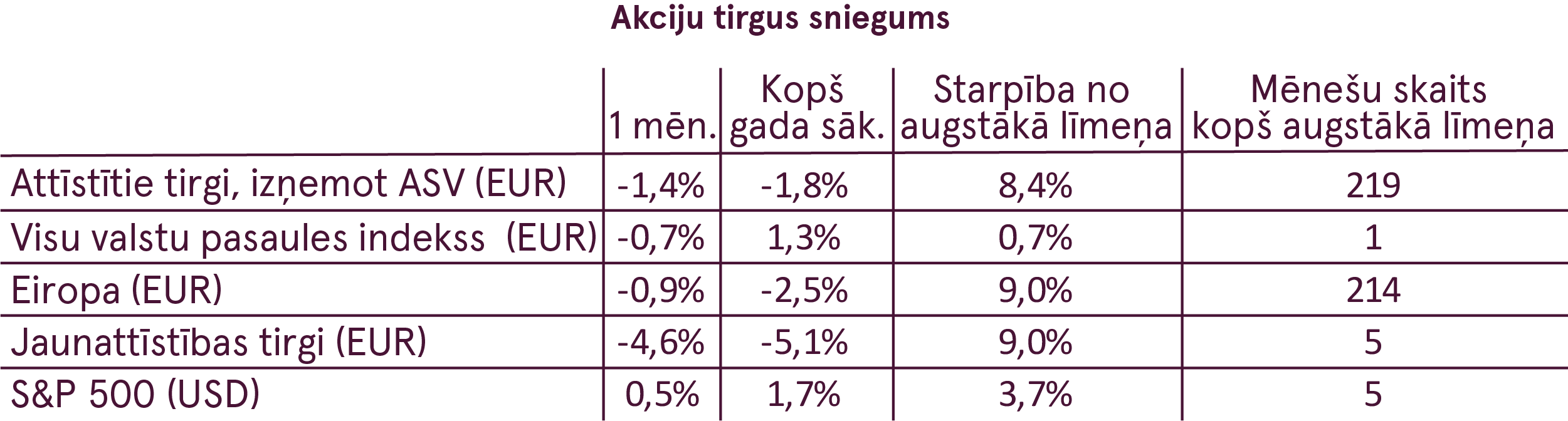

Pasaules akciju cenas jūnijā ir nedaudz samazinājušās, taču tās joprojām atrodas tuvu augstākajiem cenu līmeņiem

Lielākā daļa akciju tirgu jūnija mēnesī uzrādīja nelielu kritumu. Visu valstu pasaules indekss (All Country World Index), kas pārstāv gan attīstīto, gan jaunattīstības tirgu akcijas, pagājušajā mēnesī samazinājās par 0,73%. Vienīgais lielais reģions, kas jūnijā uzrādīja akciju tirgus pieaugumu, bija Ziemeļamerika, ko galvenokārt veicināja ASV akciju cenu kāpums par 0,55%.

Spēcīgākais akciju cenu kritums tika novērots jaunattīstības tirgus akcijās, kur jūnijā cenas nokritās par 4,6%. Daļu no spēcīgā krituma izskaidro jaunattīstības valstu valūtas kursu kritums, kas pēc jaunattīstības valstu valūtu indeksa (MSCI EM Currency Index) jūnijā samazinājās par 2,7%. Kā arī akcijas piedzīvoja pārdošanas spiedienu no investoru puses.

Skatoties ilgākā perspektīvā, pasaules akciju indekss šobrīd atrodas par 1% zemākā līmenī, salīdzinot ar tā vēsturiski augstāko rādītāju, kas tika sasniegts pagājušajā mēnesī, un kopš gada sākuma ir piedzīvojis 1,28% kāpumu. ASV akciju tirgus kāpums šajā gadā ir bijis ap 2%, kas veicināja jauna rekordlīmeņa sasniegšanu Ziemeļamerikas akcijām jūnijā (EUR valūtā).

Attiecībā uz obligāciju ienesīgumu netika novērotas lielas svārstības ne ES, ne ASV reģionā, neraugoties uz to, ka pagājušajā mēnesī notika centrālo banku sanāksmes. 2 gadu ienesīgums ES jūnija mēnesī gandrīz neizmainījās, bet ASV 2 gadu ienesīguma likme pieauga par 10 bāzes punktiem, sasniedzot 2.6%, ko izraisīja Federālās rezervju sistēmas (FED) procentu likmju palielinājums. Jūnijā ASV un ES 10 gadu ienesīguma likmes saglabājās nemainīgas.

Tirdzniecības kara spriedze palielinās, negatīvi ietekmējot investoru noskaņojumu, taču iespējas rast racionālu risinājumu joprojām pastāv

Arī jūnijā tirdzniecības kara jautājums bija galvenais investoru noskaņojuma un pasaules tirgu virzītājspēks. Savstarpējie draudi par jaunu muitas tarifu ieviešanu un potenciālā atbildes tarifu piemērošanas iespējamība starp ASV un pārējām valstīm ir pieaugusi. Iepriekš izziņotie tarifi tiek īstenoti, kā arī parādās papildus jaunu tarifu ieviešanas draudi.

Analītiķi ir aprēķinājuši, ka gadījumā, ja visi draudi tiktu īstenoti, ar muitas tarifiem aplikto ASV importpreču vērtība būtu aptuveni 800 miljardu ASV dolāru. Tas nozīmētu arī līdzīga apjoma atbildes tarifu piemērošanu ASV eksportam. Lai gan šī scenārija piepildīšanās iespējamība ir maza, šī kopējā summa joprojām ir neliela, salīdzinot ar kopējo pasaules eksporta apjomu, kas saskaņā ar Pasaules Tirdzniecības organizācijas (WTO) datiem 2017. gadā pārsniedza 17 triljonus ASV dolāru.

Bez šaubām, ja šādi tarifi tiks ieviesti, ietekme uz pasaules ekonomiku būs negatīva. Lai gan šobrīd nav iespējams precīzi novērtēt tirdzniecības karu potenciālo ietekmi uz pasaules ekonomiku, konsensus prognoze ir, ka ieviestajiem tarifiem nevajadzētu kritiski kaitēt pasaules ekonomikas izaugsmei.

Tomēr svarīgākais jautājums nav šī brīža situācijas ietekme uz ekonomiku, bet gan pieaugošā nenoteiktība. Nav zināms, kad un kā beigsies tirdzniecības karu saspīlējums, tas rada tirgos satraukumu par potenciāli sliktākajiem scenārijiem.

Pastāv viens faktors, kas varētu būtiski ietekmēt notikumu attīstību – tuvojošās ASV starpposma vēlēšanas, kas gaidāmas 2018. gada 6. novembrī. Vietējā ekonomika un akciju tirgus ir viens no svarīgākajiem faktoriem, ko ASV vēlētāji izmanto politisko partiju novērtēšanai. Tas nozīmē, ka ilgstoša korekcija ASV akciju tirgū pirms vēlēšanām ASV prezidentam Trampam nebūs pieņemama. Tāpēc joprojām pastāv lielas izredzes, ka vasaras laikā šī agresīvā retorika varētu tikt noklusināta. Šajā gadījumā šis varētu kļūt par lielisku katalizatoru pasaules akciju augšupejošās tendences turpinājumam, jo pašlaik daudzi investori sagaida negatīva scenārija iznākumu.

Pesimistiski noskaņoto ASV privāto investoru īpatsvars sasniedzis septīto augstāko rādītāju pēdējo piecu gadu laikā

Iepriekš aprakstīto nenoteiktību ietekme bija ļoti skaidri redzama Amerikas Individuālo investoru asociācijas (AAII) jaunākajā investoru noskaņojuma aptaujā, kas tika publicēta 28. jūnijā. Buļļu tirgus noskaņojums samazinājās par vairāk nekā 10 procentiem, sasniedzot lielāko nedēļas kritumu kopš marta sākuma – 28,4%. Savukārt lāču tirgus noskaņojums pastiprinājās līdz pat 40,8%, kas ir septītais augstākais rādītājs pēdējo piecu gadu laikā.

Šīs norises veicināja abu investoru noskaņojumu starpības rādītāja (buļļu tirgus noskaņojums mīnus lāču tirgus noskaņojums) samazināšanos līdz 24,9 punktiem, kas ir ceturtā lielākā šāda veida noskaņojuma izmaiņa pēdējo piecu gadu laikā. Šāda veida svārstības mēdz būt pretējs signāls tirgiem – zemāks optimistisko investoru īpatsvars vēsturiski ir bijis atbalstošs akciju cenām.

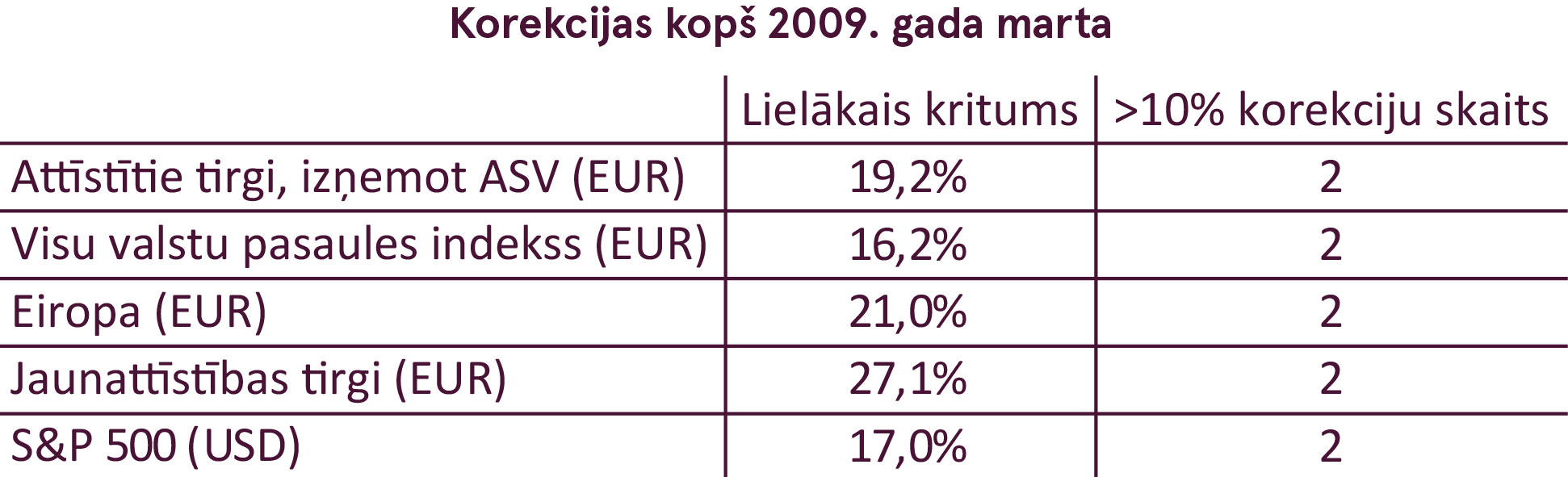

No 2009. līdz 2018. gadam vairāki reģioni piedzīvoja spēcīgu akciju cenu samazināšanos

Liela investoru uzmanība tiek pievērsta pašreizējās pasaules akciju tirgus augšupejošās tendences ilgumam, ņemot vērā, ka ir pagājuši vairāk nekā 9 gadi kopš ārkārtēji zemajiem akciju cenu līmeņiem finanšu krīzes laikā. Tas padara šo par otro ilgstošāko buļļu tirgu ASV vēsturē. Tomēr daudzi nepamana, ka dažu lielāko reģionu akcijas šajā laikā ir pieredzējušas arī krītošas akciju cenas.

Plaši izplatītais lāču tirgus skaidrojums paredz cenu kritumu vismaz 20% vērtībā. Piemēram, jaunattīstības tirgus akcijas šajā periodā jau divas reizes piedzīvoja lāču tirgu – 2011. un 2015./2016. gadā. Arī Eiropas akciju cenas 2011. gadā strauji samazinājās, kamēr attīstīto akciju tirgi (neiekļaujot ASV) piedzīvoja 19% kritumu. Taču spēcīgā ASV akciju tirgus dēļ, šīs izmaiņas palika nepamanītas.

Tādēļ patiesībā akciju tirgus augšupejošā tendence nav bijusi vienmērīga visos reģionos. Turklāt salīdzinoši nesenās finanšu krīzes dēļ investori sagaida līdzīgi spēcīgus cenu kritumus biežāk nekā tie patiesībā notiek. Kopumā akciju tirgus ir piedzīvojis vairākas veselīgas korekcijas, tāpēc salīdzinoši ilgais laika periods kopš pēdējās finanšu krīzes pats par sevi nebūs iemesls akciju tirgus kritumam.

Attīstības tirgus riska aktīvu cenas krītas, bet vai bailes ir pamatotas?

Pēc gada sākumā sasniegtā akciju cenu rekordlīmeņa, jaunattīstības tirgu akcijas šogad nemitīgi bijušas pakļautas spiedienam. Akciju pārdošanas spiediens jūnijā palielinājās, veicinot jaunattīstības valstu akciju tirgus indeksa vērtības samazināšanos par 5% gada griezumā un par 9% no tā augstākajiem rādītājiem. Vairāk nekā pusi no šī krituma izskaidro jaunattīstības valstu valūtas kursu kritums, kas šī gada griezumā ir sasniedzis –3%. Tomēr arī no pārvaldītajiem fondiem ir aizplūduši līdzekļi, kas maijā sastādīja 12 miljardus ASV dolāru no gada sākuma.

Pēdējā piedzīvotā cenu krituma pamatā galvenokārt bija bažas par jaunattīstības valstu finansējuma krīzi. Daži investori baidās, ka ASV dolāra nostiprināšanās un jaunattīstības valstu valūtas kursu kritums novedīs pie jaunattīstības valstu nespējas refinansēt savus parādus. Saskaņā ar Research Affiliates veikto analīzi valstis, kurām ir paaugstināts finansējuma krīzes risks, un par kurām seko visvairāk ziņu, veido mazāk nekā 20% no kopējā jaunattīstības valstu tirgus, bet uz lielāko daļu, kas veido 60% no kopējās šīs tirgus daļas, šāds risks neattiecas.

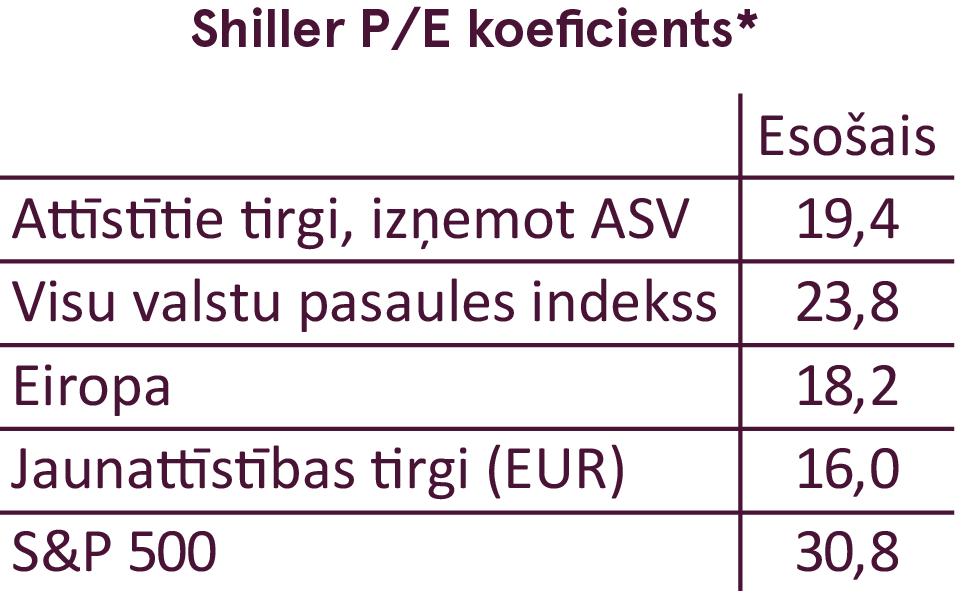

Ņemot vērā jaunattīstības tirgus akciju novērtējumu, pašlaik cenas ir mazākas par pusi no ASV CAPE rādītāja (cikliski koriģētās cenas un peļņas attiecības). Tas nozīmē, ka jaunattīstības tirgus akcijas, šķiet, atbilstoši kompensē riskus. Kopumā mēs dodam priekšroku attīstības tirgu akcijām, īpaši Ķīnai, ņemot vērā visus iepriekš minētos faktorus.

Pārskats

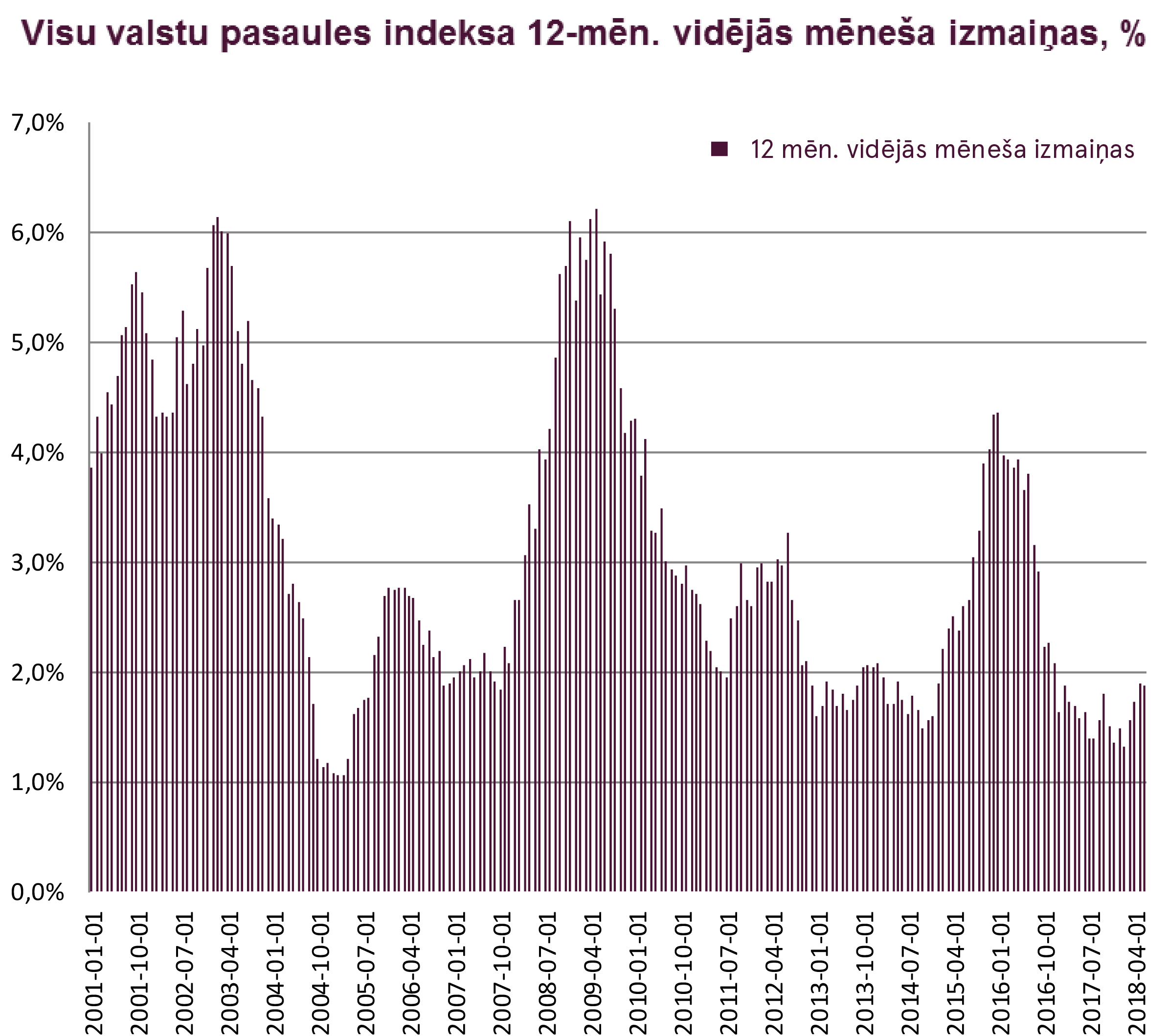

Lai gan daudzas neskaidrības padara mūs piesardzīgākus, iemesli, kas liecinātu par turpmāku sabalansētu tirgus attīstību, šobrīd dominē. Ir skaidrs, ka pastiprināts svārstīgums saglabāsies, ņemot vērā notikumu attīstību, tomēr pašreizējais svārstīguma līmenis joprojām ir zemāks par vēsturiskajiem vidējiem rādītājiem. Vēsturiskā MSCI All Country World Index (pasaules akciju indekss) vidējā mēneša izmaiņa nedaudz pārsniedz 3%, bet vidējā indeksa mēneša izmaiņa šogad bijusi 2,3%.

Turklāt paredzams, ka peļņas pieaugums turpināsies arī 2018. gada 2. ceturksnī. Sagaidāms, ka ASV uzņēmumu peļņa 2. ceturksnī pieaugs par iespaidīgiem 20,7%. Savukārt Eiropā šis rādītājs tiek sagaidīts 8.7% līmenī, ko veicina vājāks eiro kurss. Peļņas pieaugums turpinās būt galvenais pasaules akciju dzinējspēks, kam vajadzētu nodrošināt atbalstu akcijām tuvākajos mēnešos citu faktoru kontekstā.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.